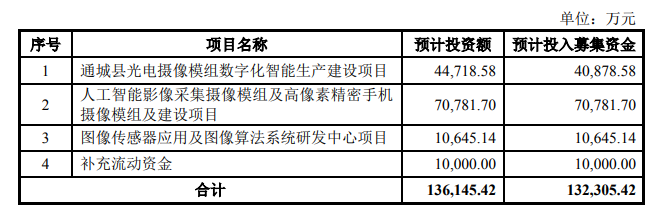

近日,湖北三赢兴光电科技股份有限公司(以下简称“三赢兴”)更新了招股书。此次IPO公司拟募集资金13.23亿元,其中11亿元与扩大产能有关,分别为“人工智能影像采集摄像模组及高像素精密手机摄像模组建设”项目和“通城县光电摄像模组数字化智能生产建设”项目,剩余的募资分别用于“图像传感器应用及图像算法系统研发中心”项目和补充流动资金。

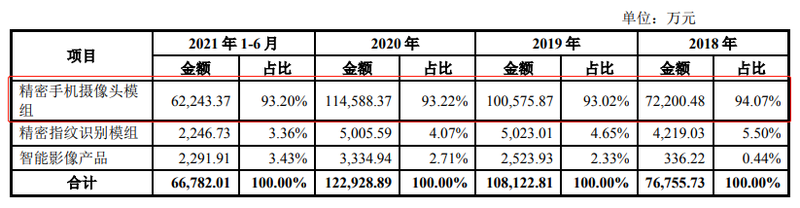

资料显示,三赢兴主要从事光电摄像模组和生物识别模组的研发、生产和销售,主要产品分别是精密手机摄像头模组、生物识别模组和智能影像产品,其中精密手机摄像头模组为最大收入来源,报告期内占主营收入比重均超过93%。

2018年至2021年1-6月,三赢兴的营业收入分别为7.7亿元、10.85亿元、12.3亿元及6.77亿元,归母净利润分别为2016.69万元、3501.31万元、1.24亿元及7378.49万元。

三赢兴产品主要应用于智能手机,客户主要为国内手机品牌厂商,包括vivo集团、华为、中兴集团、传音集团等。2018年至2021年1-6月,三赢兴向前五名客户销售总额分别为6.93亿元、10.17亿元、11.16亿元和5.65亿元,占当期营业收入的比重分别为89.69%、93.77%、90.59%和83.49%。

值得注意的是,三赢兴不但客户集中度较高,而且客户结构变动较大。vivo集团及华为终端2018年不是公司前五大客户,2019年后vivo集团为公司第一大客户,2020年华为终端为第二大客户;报告期内三赢兴对传音集团、以诺集团销售收入持续大幅下降;2019年对天珑集团销售收入2.07亿元,而2020年不在公司前五大客户之中。也因此,在三赢兴IPO申请文件反馈意见中监管就前五大客户结构变动较大也予以了关注。

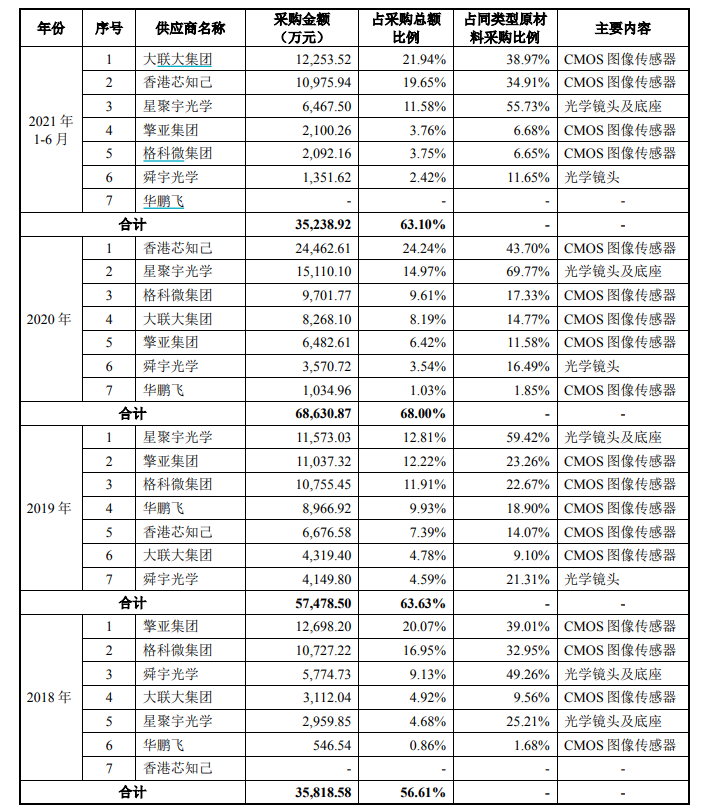

除了客户集中度较高以外,三赢兴还存在供应商集中风险。报告期内,公司向前五名供应商的合计采购额分别为3.52亿元、4.9亿元、6.4亿元和3.38亿元,占采购总额的比例分别为55.74%、54.25%、63.43%和60.68%,前五名供应商主要为CMOS图像传感器和光学镜头的供应商。

截至招股说明书签署日,刘传禄、陈雪君夫妇合计持有三赢兴54.18%的股份,是公司的实际控制人。

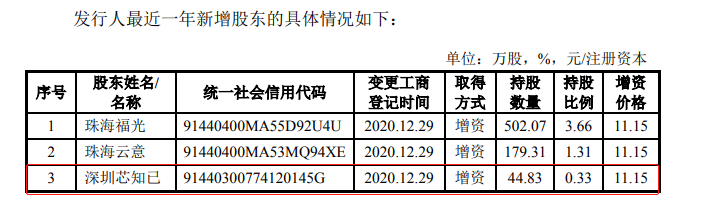

值得一提的是,2020年12月,三赢兴引进三名外部投资者,其中两家基金的有限合伙人分别为福光股份(688010.SH)、云意电气(300304.SZ),所处行业均与三赢兴的业务有一定关联度;而另一家投资者深圳市芯知已数码有限公司(以下简称“深圳芯知已”)。

蓝鲸财经发现,新进股东深圳芯知还与公司的供应商有关联。深圳芯知已的实际控制人为金涛,金涛间接持股的香港芯知己数码有限公司(以下简称“香港芯知己”)为三赢兴的供应商。从股权上来看,香港芯知己间接股东金涛(金涛持有XZJ Digital Limited Incorporation(BVI)50%的股权,XZJ Digital Limited Incorporation(BVI)持有香港芯知己49%的股权)通过深圳芯知已持有三赢兴发行前0.33%的股权。

而2020年,三赢兴第一大供应商为香港芯知己,采购金额为2.45亿元,占采购总额比例为24.24%。实际上,香港芯知己于2019年进入三赢兴前五名供应商之列,当期采购金额为6676.58万元,位列第五。

此外,三赢兴的实控人还与公司供应商之间存在关联关系。三赢兴的实际控制人刘传禄持有日照常春藤藤科股权投资中心(有限合伙)(以下简称“日照常春藤”)4.77%的财产份额,日照常春藤持有格科微有限公司发行前1.66%的股权,刘传禄为格科微有限公司间接股东。

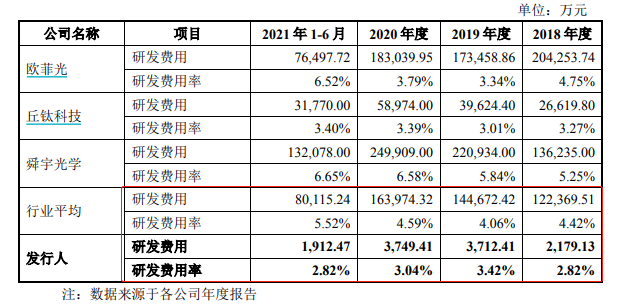

值得一提的是,作为一家科技类公司,三赢兴的研发投入却远逊于同行业其他公司。2018年至2021年1-6月,公司的研发费用率分别为2.82%、3.42%、3.04%和2.82%,均低于行业平均。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)