1月21日,清华大学联合华扬联众发布报告《元宇宙发展研究报告2.0版》。报告从元宇宙概念起源、概念与属性、技术与产业链、场景应用、风险点及治理、热点问题、远未来展望七个方面,梳理了元宇宙的发展历程。

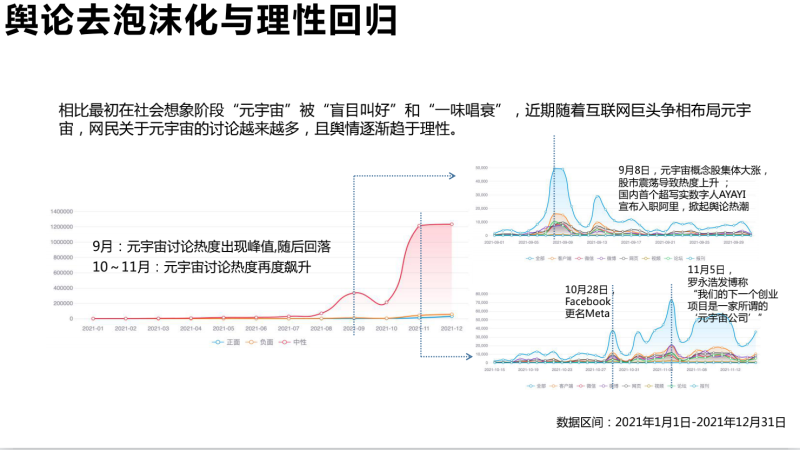

报告表示,相比最初在社会想象阶段“元宇宙”被“盲目叫好”和“一味唱衰”,近期随着互联网巨头争相布局元宇宙,网民关于元宇宙的讨论越来越多,且舆情逐渐趋于理性。

且元宇宙舆论热度与股市热度在0.05的置信度上显著相关,相关系数为0.5450。二者在该时间段内的变化没有明显的滞后性,基本同步波动。

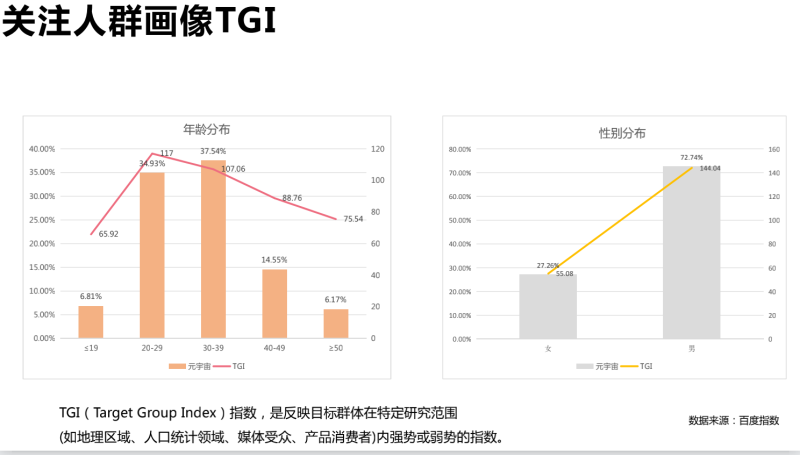

元宇宙关注人群最主要集中在30岁~39岁,占37.54%,其次为20~29岁,占比34.93%。以性别来划分,关注人群72.74%为男性。

元宇宙的三大属性为时空拓展性、人机融生性和经济增值性。从经济增值性具体来看,可分为数字使用价值创造、数字交换价值创造、数字附加价值创造、价值拓展与分配和参与实体产业经济循环。

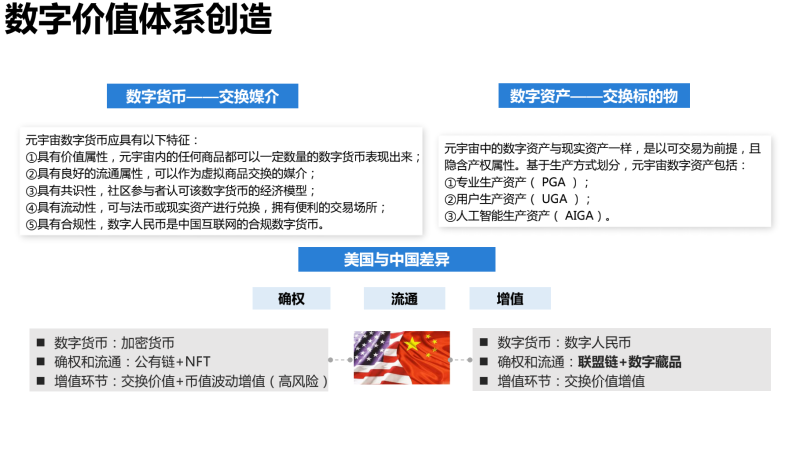

数字货币作为交换媒介,应具有以下特征:①具有价值属性,元宇宙内的任何商品都可以一定数量的数字货币表现出来; ②具有良好的流通属性,可以作为虚拟商品交换的媒介; ③具有共识性,社区参与者认可该数字货币的经济模型; ④具有流动性,可与法币或现实资产进行兑换,拥有便利的交易场所; ⑤具有合规性,数字人民币是中国互联网的合规数字货币。

数字资产作为交换标的物,与现实资产一样,是以可交易为前提,且 隐含产权属性。基于生产方式划分,元宇宙数字资产包括: ①专业生产资产( PGA ); ②用户生产资产( UGA ); ③人工智能生产资产( AIGA)。

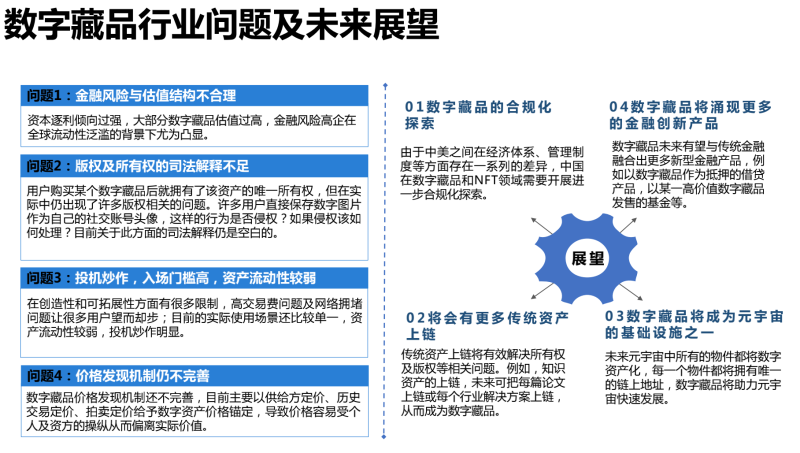

报告同时阐述了数字藏品行业问题及未来展望。问题1:金融风险与估值结构不合理。资本逐利倾向过强,大部分数字藏品估值过高,金融风险高企在全球流动性泛滥的背景下尤为凸显。

问题2:版权及所有权的司法解释不足。用户购买某个数字藏品后就拥有了该资产的唯一所有权,但在实际中仍出现了许多版权相关的问题。许多用户直接保存数字图片作为自己的社交账号头像,这样的行为是否侵权?如果侵权该如何处理?目前关于此方面的司法解释仍是空白的。

问题3:投机炒作,入场门槛高。资产流动性较弱在创造性和可拓展性方面有很多限制,高交易费问题及网络拥堵问题让很多用户望而却步;目前的实际使用场景还比较单一,资产流动性较弱,投机炒作明显。

问题4:价格发现机制仍不完善数字藏品价格发现机制还不完善,目前主要以供给方定价、历史交易定价、拍卖定价给予数字资产价格锚定,导致价格容易受个人及资方的操纵从而偏离实际价值。

展望方面,可具体分为数字藏品的合规化探索,将会有更多传统资产上链,数字藏品将成为元宇宙的基础设施之一,数字藏品将涌现更多的金融创新产品。

由于中美之间在经济体系、管理制度等方面存在一系列的差异,中国在数字藏品和NFT领域需要开展进一步合规化探索。传统资产上链将有效解决所有权及版权等相关问题。例如,知识资产的上链,未来可把每篇论文上链或每个行业解决方案上链,从而成为数字藏品。

未来元宇宙中所有的物件都将数字资产化,每一个物件都将拥有唯一的链上地址,数字藏品将助力元宇宙快速发展。数字藏品未来有望与传统金融融合出更多新型金融产品,例如以数字藏品作为抵押的借贷产品,以某一高价值数字藏品发售的基金等。

对二级市场的研判来看,当前元宇宙概念尚在发展初期,公司业务实质上并未有太多变化,因此影响股票涨跌的因素主要基于外界消息而非公司业绩。消息来源一是美国动态(美国技术发展的动态),二是中美博弈动态(美国对华实体制裁清单),三是中国动态(企业技术应用进展及政府政策)。随着国内外技术推新迭代和政策持续利好,元宇宙概念股长期趋势向好。

数据统计显示,与内容层相关的板块为当下主要增长点,经过前期井喷式上涨后,一些伪元宇宙概念股在业绩不达标或突发性事件后泡沫破裂,挤出泡沫后将会迎来新一轮洗牌,资本市场趋于理性,投机游资减少。

未来五大板块或将受到资本追捧:一是底层技术板块(光电芯片领域、5G和6G通信领域、VR/AR可视化等);二是相关软件技术板块(3D引擎、全息显示等);三是相关媒介载体板块(智能汽车、边缘计算、物联网等);四是相关内容创作板块(数字资产等);五是终端制造板块(游戏产业、社交媒体、办公教育等)。另外,未来产业链中高端智能制造、高精度地图等产业也将迅速发展。