文|资本邦

6月29日,资本邦了解到,A股公司浙江瑞格智能科技股份有限公司(以下简称“瑞格科技”)IPO已获深交所受理,此次发行上市保荐机构是海通证券。

公司主要从事精密成形汽车传动系统关键零部件以及车载传感器产品的研发、生产和销售,主要产品包括钢制同步器摩擦环、变速器操纵机构零部件、离合器组件等传动系统关键零部件,以及汽车速度传感器、温度传感器、液位传感器等。

公司主要从事精密成形汽车传动系统关键零部件以及车载传感器产品的研发、生产和销售,主要产品包括钢制同步器摩擦环、变速器操纵机构零部件、离合器组件等传动系统关键零部件,以及汽车速度传感器、温度传感器、液位传感器等。

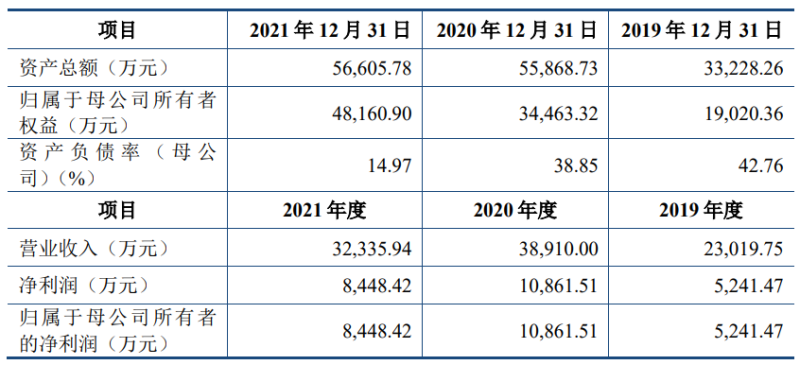

2019年至2021年,瑞格科技实现营业收入分别为2.3亿元、3.89亿元、3.23亿元;同期实现归属于母公司所有者的净利润分别为5241.47万元、1.09亿元、8448.42万元。

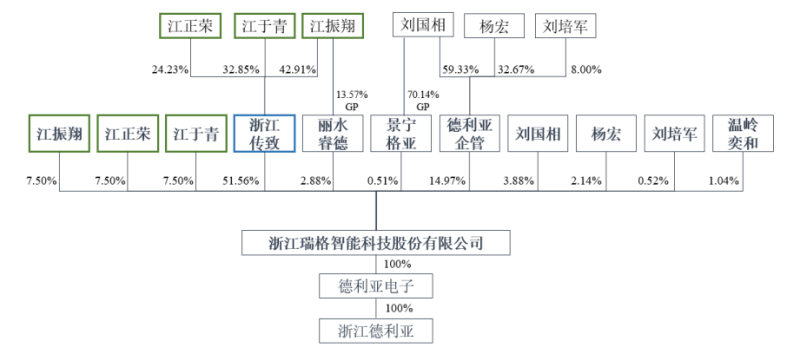

截至本招股说明书签署日,浙江传致直接持有公司51.56%的股份,为公司控股股东。

截至本招股说明书签署日,浙江传致直接持有公司51.56%的股份,为公司控股股东。

江振翔、江于青、江正荣三人系兄弟关系,为公司实际控制人,合计控制了公司76.95%的表决权。三人各直接持有公司7.50%的股份,通过直接持股合计控制公司22.51%的表决权;江振翔、江于青、江正荣分别持有浙江传致42.91%、32.85%、24.23%的股份,通过浙江传致合计控制公司51.56%的表决权;江振翔作为员工持股平台丽水睿德的执行事务合伙人,通过丽水睿德控制公司2.88%的表决权。

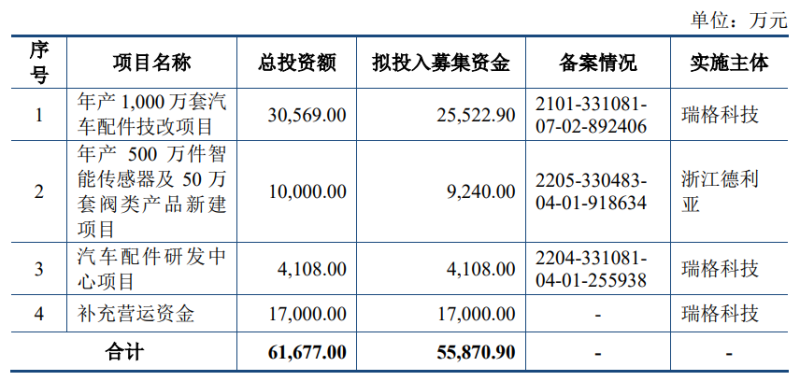

瑞格科技本次拟发行不超过3750万股,募集资金为5.59亿元,扣除发行费用后的净额将用于:年产1,000万套汽车配件技改项目、年产500万件智能传感器及50万套阀类产品新建项目、汽车配件研发中心项目、补充营运资金。

瑞格科技本次拟发行不超过3750万股,募集资金为5.59亿元,扣除发行费用后的净额将用于:年产1,000万套汽车配件技改项目、年产500万件智能传感器及50万套阀类产品新建项目、汽车配件研发中心项目、补充营运资金。

此次选择登陆创业板,瑞格科技自身还存在以下几点风险:

此次选择登陆创业板,瑞格科技自身还存在以下几点风险:

一、客户集中度较高的风险

公司主要客户为知名的商用车汽车零部件整机厂商或整车制造厂商,包括陕西法士特、法士特集团、采埃孚、中国重汽、一汽解放、广汽集团等。报告期各期,公司对前五大客户的销售占比均超过90%,其中对第一大客户陕西法士特的销售占比均超过80%,客户集中度较高。

二、业绩波动的风险

报告期内,公司主营业务收入分别为2.3亿元、3.89亿元、3.23亿元,归属于母公司所有者的净利润分别为5241.47万元、1.09亿元、8448.42万元。2021年,因重型商用车国六排放标准升级切换导致市场需求短期波动,当期我国重型商用车销量略有下滑,根据中国汽车工业协会的数据统计,2021年我国商用车产量为467.40万辆,较2020年同比下降10.70%,从而使得公司产品应用于商用车的销售收入同比有所下滑。

三、毛利率下滑的风险

报告期内,公司的主营业务毛利率分别为40.32%、45.25%和43.76%,维持在相对较高水平。相比同行业上市公司,公司产品主要聚焦在商用车应用领域,现阶段营业收入和利润规模相对较小,抗风险能力较弱。受商用车产业政策、宏观经济状况、下游市场需求、原材料供给状况、市场竞争环境等多重因素的影响,如果未来市场环境发生不利变化,下游商用车客户要求公司降低产品价格,或者公司产品的钢材、钢制毛坯件等原材料价格上涨,或者同行业竞争对手通过降价等手段抢占市场份额,则公司主营业务毛利率将会存在下降的风险。同时,若后期公司进入空间更大、竞争更激烈的市场,或随着公司新产品覆盖的领域拓宽,存在公司的收入规模增加,而毛利率下降的风险。