文|资本邦

6月29日,资本邦了解到,广州天极电子科技股份有限公司(下称“天极科技”)闯关科创板上市申请获上交所受理,本次拟募资3.83亿元。

图片来源:上交所官网

图片来源:上交所官网

天极科技是一家主要从事微波无源元器件及薄膜集成产品的研发、生产及销售的高新技术企业,产品应用于军用雷达、电子对抗、精确制导、卫星通信等国防军工领域以及5G通信、光通信等民用领域。

图片来源:公司招股书

图片来源:公司招股书

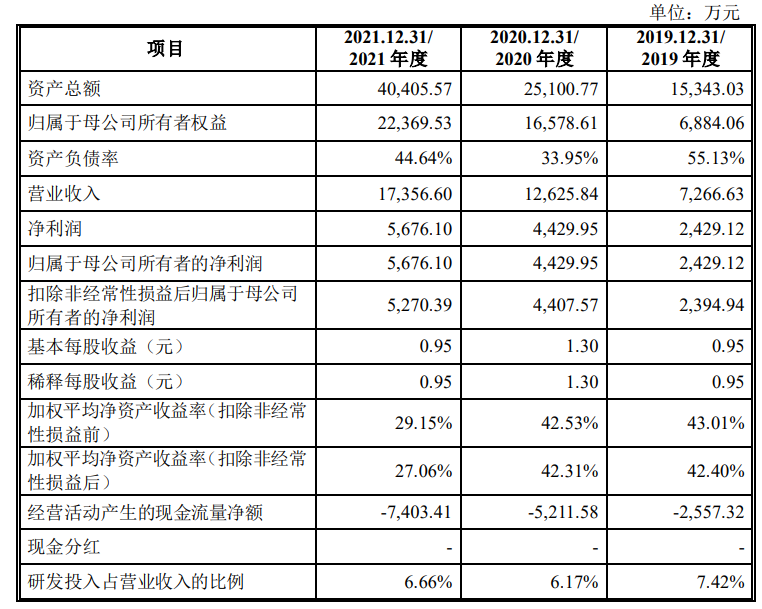

财务数据显示,公司2019年、2020年、2021年营收分别为7266.63万元、1.26亿元、1.74亿元;同期对应的归母净利润分别为2429.12万元、4429.95万元、5676.10万元。

根据《上海证券交易所科创板股票发行上市审核规则》第二十二条、《上海证券交易所科创板股票上市规则》第2.1.2条的规定,发行人申请在科创板上市,市值及财务指标应当至少符合下列标准中的一项:“(一)预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元;(二)预计市值不低于人民币15亿元,最近一年营业收入不低于人民币2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%;(三)预计市值不低于人民币20亿元,最近一年营业收入不低于人民币3亿元,且最近三年经营活动产生的现金流量净额累计不低于人民币1亿元;(四)预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。”

根据容诚会计师出具的《审计报告》(“容诚审字[2022]361Z0257号”),发行人2020年度及2021年度发行人扣除非经常性损益后的净利润分别为4,407.57万元、5,270.39万元,最近两年净利润均为正且累计净利润不低于5,000万元。结合发行人可比公司在境内市场近期估值情况,基于对发行人市值的预先评估,预计发行人发行后总市值不低于人民币10亿元。因此,发行人选择上市标准(一)。

本次拟募资用于微波无源元器件及薄膜集成产品扩建项目、技术研发中心扩建项目、营销网络及信息化项目、补充流动资金。

图片来源:公司招股书

图片来源:公司招股书

截至2022年3月31日,火炬电子持有发行人30,947,700股股份,占发行人总股本的51.58%,为发行人控股股东。

发行人的实际控制人为蔡明通、蔡劲军,二人系父子关系。截至2022年3月31日,蔡明通、蔡劲军合计持有火炬电子191,468,895股股份,占火炬电子股份总数的41.63%,为火炬电子实际控制人。蔡明通、蔡劲军通过火炬电子控制发行人51.58%的股份,为发行人实际控制人。

值得一提的是,天极科技科创板IPO是火炬电子的分拆上市行为。

火炬电子称拟将下属控股子公司天极科技分拆至科创板上市。本次分拆符合《上市公司分拆规则(试行)》的各项要求。火炬电子已根据《分拆规则》的相关要求履行本次分拆的信息披露和决策程序要求,合法合规。

火炬电子(不含天极科技,下同)主要从事以MLCC为主的自产业务、元器件贸易业务和新材料业务,天极科技则主要从事微波无源元器件及薄膜集成产品业务,双方在产品结构、产品性能、核心技术、生产工艺、下游应用等方面均不同。

天极科技与火炬电子在业务、资产、财务、机构、人员方面相互独立,具备完整的采购、研发、生产、销售及服务等业务环节,拥有独立的业务流程,具备直接面向市场的独立经营能力。天极科技分拆上市后,将增强自身资金实力及融资能力,加快发展微波无源元器件及薄膜集成产品相关业务。

火炬电子本次分拆天极科技独立上市有利于双方突出主业、增强独立性,加快各自在不同细分领域的发展。

天极科技坦言公司存在以下风险:

(一)技术升级迭代的风险

受益于军队信息化建设的加快以及武器装备的升级换代,我国军用微波毫米波通信市场迅速增长。随着通信和侦察技术向更高频率发展,对军用雷达、电子对抗、精确制导等军用电子系统提出了更高的要求。公司的微波无源元器件及薄膜集成产品作为关键基础元器件,需要根据用户的技术要求不断向更高频率发展。

与此同时,随着通信向高频化发展,微波毫米波技术的应用领域已拓展至5G通信、无人驾驶、卫星互联网、反无人机雷达、气象雷达等领域。例如5G基站在通信频率、带宽方面都有了明显的提升,亦对公司的产品提出了更高的要求。

公司需要根据技术发展趋势和下游客户需求不断升级迭代,保持技术先进性和产品竞争力。如果公司未能准确把握市场发展趋势,始终保持创新能力并紧贴下游应用的发展方向,则可能导致公司丧失市场竞争力,对公司盈利产生不利影响。

(二)新产品研发的风险

公司的微波无源元器件及薄膜集成产品主要应用于军用雷达、电子对抗、精确制导、卫星通信等国防军工领域以及5G通信、光通信等民用领域。公司需根据下游客户技术升级和更新迭代的需求快速研发与之配套的新产品。

为保持产品技术的不断升级,适应客户产品更新迭代的需要,公司需要持续投入人力及资金。尽管武器装备定型后不会轻易更换配套产品的供应商,但是如果公司产品未能及时进行研发投入和技术创新,可能会面临产品技术不能及时满足下游需求的变化,进而影响公司未来的持续发展。

(三)核心技术泄密的风险

公司在微波无源元器件及薄膜集成产品领域形成了15项核心技术,均由公司研发团队通过长期研发创新、反复试验积累形成,是公司核心竞争力的体现和实现快速发展的重要保障。虽然公司已制定了相关保密制度,并与高级管理人员、核心技术人员签署了保密和竞业限制协议,但不排除未来公司的专利、非专利技术等研发成果发生泄密,若同行业竞争对手获悉公司核心技术,将可能对公司的经营发展造成不利影响。

(四)客户集中度较高的风险

报告期内,公司国防军工客户占比较高。根据我国军队采购体制,武器装备的供应商主要为各大军工集团,如中国电科集团、航天科工集团、航天科技集团、中国兵器集团等,其余涉军企业主要为各大军工集团提供配套供应。各大军工集团下属科研单位众多,且业务和产品的侧重领域存在一定差异,按照军工集团同一控制合并口径统计的客户销售收入会存在集中度较高的情况。报告期内,公司前五大客户的收入占比分别为78.18%、77.63%、83.41%。

中国电科集团下属相关科研院所及企业主要从事军用雷达、电子对抗、精确制导等军品的研制。其中,中电科02、中电科03是目前国内最主要的批量提供军用微波毫米波芯片的科研院所;中电科01是目前国内主要从事有源相控阵T/R组件和射频集成电路业务的领先企业。公司的微波无源元器件及薄膜集成产品是与上述单位研制生产的T/R组件、射频模块、功率模块等相配套的关键基础元器件。报告期内,公司对中国电科集团(同一控制合并口径)的销售占比分别为54.70%、53.93%、71.21%。

如果未来公司上述主要客户的下游市场、经营战略发生较大变化,或公司因技术原因等因素无法满足客户的需求,则公司经营业绩将面临下降或增速放缓的风险。

(五)军工资质和军工认证延续的风险

公司具备从事军品业务的相关资质,持有《装备承制单位资格证书》《武器装备科研生产单位三级保密资格证书》《武器装备质量体系认证证书》;公司还通过了微波瓷介芯片电容器军用贯标线认证,产品符合国军标(GJB2442-1995)的标准。上述资质资格和认证需要定期进行审查和认证。如果未来公司不能持续通过审查并取得上述资格,与军品配套相关产品的销售将面临重大不利影响。

(六)经营性应收款项金额较高的风险

2019年末、2020年末、2021年末,公司应收票据余额分别为2,417.86万元、4,286.76万元、9,214.80万元,应收账款余额分别为3,322.58万元、7,401.63万元、10,527.31万元。公司报告期各期末经营性应收款项余额较大,主要系军工集团客户结算方式的影响。虽然军工客户信用良好,但应收款项金额较大影响公司资金回笼速度,给公司带来一定的资金压力。若国际形势、国家安全环境发生变化,导致公司主要客户经营发生困难,进而推迟付款进度或付款能力受到影响,将对公司产生不利影响。

(七)经营活动现金流量净额持续为负的风险

由于军工客户内部审批严格、流程复杂,公司军品业务的验收及付款周期相对较长,造成公司销售货款结算周期较长,报告期内公司经营性应收款项增长较快。公司军品业务主要客户为军工集团下属科研单位,结算方式主要为6个月到12个月期限的商业承兑汇票。同时,随着公司产销规模的扩大,公司需进行原材料备货,而公司供应商的付款信用期总体上短于销售收款周期,进一步增加了公司的资金压力。此外,报告期内公司的订单量大幅提高,为了满足生产需求和交货时间,公司不断增加员工数量,支付的职工薪酬也大幅增加。

2019年、2020年和2021年,公司经营活动产生的现金流量净额分别为-2,557.32万元、-5,211.58万元、-7,403.41万元,持续为负。如果未来军品业务规模继续快速增长或下游军工客户货款结算不及时,公司营运资金的周转压力将继续增加,若公司经营活动现金流量净额持续为负,则可能导致公司出现流动性风险,进而对公司经营产生影响。

(八)存货规模增加和存货跌价的风险

2019年末、2020年末和2021年末,公司存货账面价值分别为3,856.87万元、5,647.71万元和7,921.24万元,占各期末流动资产的比例分别为38.59%、30.64%、26.12%,存货规模较高,存货跌价准备分别为348.55万元、570.72万元和706.33万元。随着公司业务规模的扩大,公司存货余额可能继续上升,并增加存货跌价的风险,从而对公司的经营业绩产生不利影响。