8月27日,茅台迎来上市21周年。

如果要在A股找到一家可以媲美可口可乐、FAANG等美股明星公司的投资标的,茅台可能是唯一一家。在长达21年的发展中,茅台一路扶摇直上,时至今日,茅台仍然是A股股价最高、市值最高、唯一个突破2000元、唯一个市值破2万亿的企业。

这21年间,有过2008年牛市的疯狂,有过2015年互联网概念的被爆炒,但只有茅台一直都是A股最具代表性的企业,可以说是大A价值投资最坚实的堡垒。茅台也用21年间,走出了一段“美的历程”。

茅台何以成为“茅台”,茅台能否继续“茅台”?

曲线之美

在4697家A股上市公司中,可以找到连续几年业绩增长的公司,甚至也可以找到连续10年盈利的公司,但茅台的增长,却是一条指数级增长的完美曲线。

梳理21年的业绩,茅台的关键指标几乎都是指数级增长,即规模扩大的同时依然保持稳定增速。

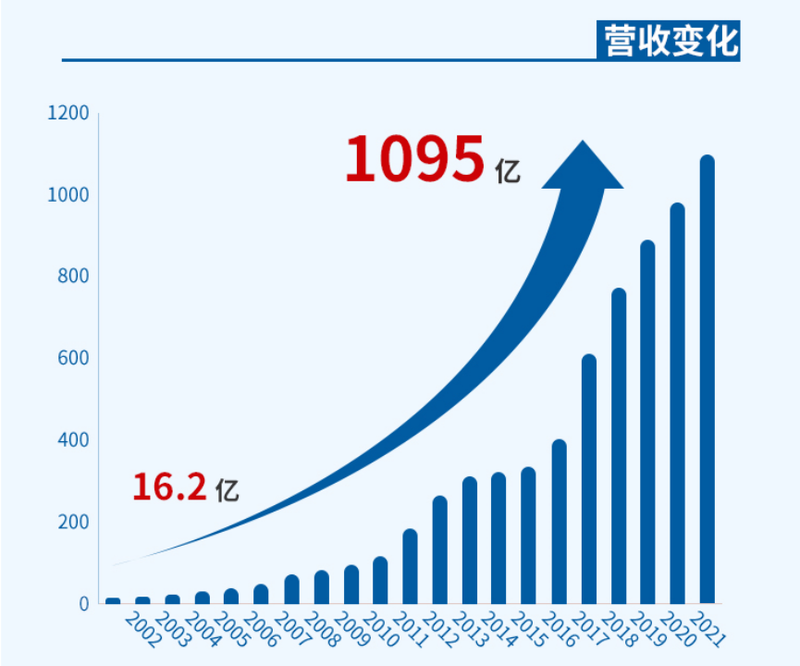

比如营收指标,公司营收从16.2亿元增加到1095亿元,21年间增长了66.6倍。这21年间可以划分为三个阶段:早期的快速突破,中期的变速换档,近几年的二次增长曲线。每一个阶段的战略侧重点不同,但共同的特点是始终在增长。

茅台的业绩又不只是营收一个维度,伴随着营收的增长,茅台的净利润也一路画出持续上扬的曲线。从3.3亿元一路增长到524.6亿元,增长了158倍。相比于营收,利润的表现往往更具波动性,往往会因为公司的战略变动而出现短时间内的下滑甚至是亏损,但茅台却是个例外,在21年间,只有利润快速扩大的表现,没有哪怕出现一年利润下滑的情形。这种增长表现堪称完美。

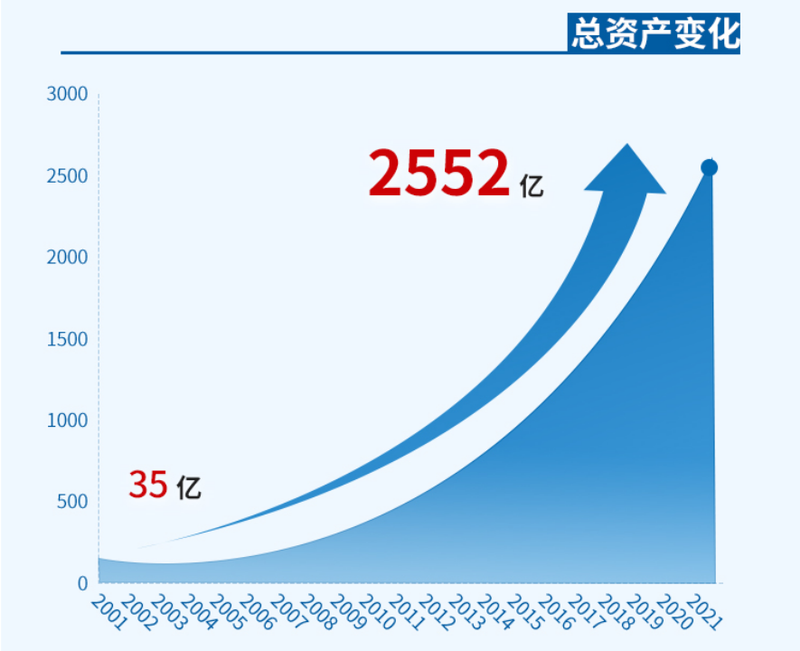

随着营收与利润的持续攀升,茅台的资产规模也画出了一条完美曲线。可以看到,相比于营收与利润增速的波动,茅台总资产一直是持续稳步扩大,这条增长曲线几乎是一条标准的增长模型。

伴随着资产规模的持续扩大,茅台手中持有现金的也呈现标准的增长曲线。从2001年底到2021年底扩大了87倍。

价值投资就是大浪淘沙,就如同美股的可口可乐、微软等股票,在资本市场,股价在短期内也许会随着题材出现波动,但拉长到5年、10年,甚至是20年,股价的根本支撑因素还是业绩。正是由于茅台这21年在业绩上,画出了一条指数增长的曲线,才最终带来股价表现穿越牛熊、持续增长。

不过,这样的增长曲线是如何实现的?

价值之美

营收、利润的表层数据之下,更底层的数据可能是茅台增长曲线的关键。

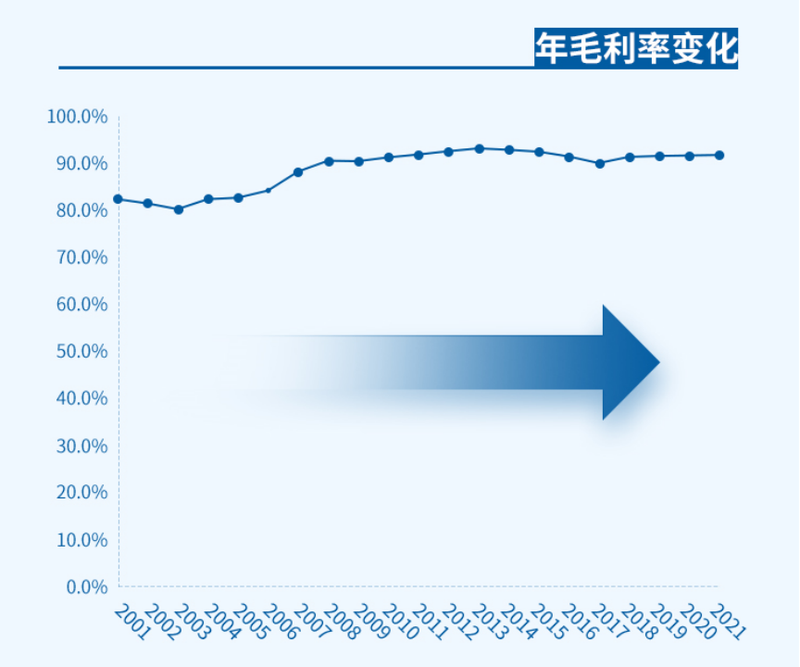

先看毛利率,通常情况下,毛利是产品市场竞争力的关键指标,在白酒这样成熟的市场,高毛利意味着高议价能力,产品供不应求。在21年间,茅台始终以高毛利著称。哪怕是上市初,80%以上的毛利率,在当下都几乎找不到第二家。而来拆分来看,茅台也分为比较清晰的两个阶段:毛利增长阶段及毛利稳定阶段。在上市的第一个10年,茅台的产品持续精进,毛利率持续爬坡。当茅台进入到上市第二个十年,毛利率稳定在91%左右。

这条近乎平滑的毛利曲线,反应的是茅台独一无二的价值。无论是上市前,还是上市后,茅台对品质的坚守是始终如一的。茅台飞天一壶难求。白酒界专家称“贵州茅台酒技术是最独特的大曲酱香型酿酒工艺,是人类将微生物应用于酿造领域的典范”。这种在产品上独一无二的价值表现,对业绩形成了强有力的支撑。

产品事关经营规模,经营效率则事关利润表现。上市21年,茅台的资产负债率始终在15-40%之间波动,从来没有超过40%的情形。流动比率、速动比率这两项短期负债指标始终在3-5倍之间,说明公司的偿债压力极低。结合应收账款周转率等效率指标来看,上市以来,茅台的应收账款周转天数有所波动,但最近5年,始终低于7天,说明茅台在供应链中的话语权极高。

现金充裕,负债率又极低,说明茅台经营非常轻盈,这实际上就是巴菲特一直贯彻的价值理念。

而茅台更大的价值在于,其并不只是展现业绩增长的价值,而是坚持分享业绩增长的红利。上市21年,茅台虽然经历过波动,经历过逆周期,但一直坚持分红,21年间连续分红21次,累计分红近1500亿元,且几乎每年都创造新的分红记录。

业绩的指数型增长背后,是价值的稳定型增长。21年间,茅台的毛利率稳定在极高水平,经营指标稳健且健康,每年都能够大笔分红,茅台充分展示了了完美投资标的独一无二的价值之美。

再深挖一层,为何唯独只有茅台能够穿越漫长的周期,持续体现价值?

变化之美

正如斯宾塞·约翰逊所说,“唯一不变的是变化本身”,茅台能够走出这样完美的增长曲线,根本上在于其持续的前瞻性布局。

套用帝亚吉欧集团前全球CEO保罗·华尔士的一句名言:“没有品牌,再高档的酒,只是一瓶变了味道的水。”这句话用在所有大众消费品上都适用。而如何在漫长的历史发展中,讲品牌沉淀下来、深入人心,不同阶段又有着截然不同的策略。

在过往,茅台的品牌体现在“顶级白酒品牌”上,看到的是在打击“三公”消费之前,茅台率先完成了从公务消费向商务消费转变,从专营专卖向直营直销转变。在消费升级风潮袭来之前,茅台酒一瓶难求。

在当下,则是DTC的贯彻执行。所谓DTC,是指Direct To Customer,即“直接面向客户销售”。近几年,元气森林对于可口可乐的搅动,完美日记、花西子对于国际美妆品牌的影响,无一不是利用了社交电商、直播带货等DTC的品牌运作模式。

茅台很早就发现了这样的趋势,并且悄然做出了布局。当越来越多国际大牌开始走上DTC之路之时,茅台的DTC销售渠道已经取得了成效。

最直观的表现来自于“i茅台”APP。截至8月1日,“i茅台”APP上线123天,累计注册用户数超1900万,日活超400万,自上线以来,虽均为非标产品,但仍实现酒类不含税收入44.16亿元,占直营的比例为21%。按照规划,“i茅台”未来将成为茅台直营体系的核心,使茅台可以直接触达消费者,更好的实现量价平衡,加强渠道间的协同。

除了“i茅台”APP,茅台已经通过新IP,“茅台冰淇淋”等衍生产品,以及第三代茅台专卖店,塑造了更加年轻化的品牌形象、更加多元化的沟通方式。从最近发布的二季报看,其直销收入与批发代理收入分别为209.49亿元、366.14亿元,同比分别增长120.42%和-7.32%。可以看到,直销收入增长迅猛,占比由19%上升为36%。茅台1935累计实现销售额近9亿元,100ml飞天茅台累计投放超120万瓶实现累计销售额近5亿元;茅台冰淇淋目前己在茅台、贵阳、南京、西安、杭州、深圳、广州、武汉、长沙等地陆续开设旗舰店。

由于在DTC品牌战略上的布局,茅台上半年营收594.4亿,增速站上17.20%,净利润297.9亿,同比增长20.85%,增速创近2018年以来的新高,再度实现了提速。

DTC是茅台变化的一个缩影,在过往21年间,面对不同阶段的宏观环境变化,茅台一直在不断调整,每次调整,都带来了经营的跃迁。这种恰到好处的变化之美,是21年间茅台穿越周期的有一个关键要素,也是能画出完美增长曲线的一条线索。

而这种变化,也在引导着茅台塑造未来的新局面。

未来之美

发展到当下,已经很难用“酒企”二字来形容茅台。详细来看目前的布局,茅台正在走一条困难但独一无二的路径。

通过自建“i茅台”自营电商平台,茅台实际上在建立一个高端白酒生态,这种生态可以类比苹果的闭环生态,也可以类比亚马逊的自营配送体系。在这个体系中,如同苹果对供应链的话语权,茅台对渠道有着明确把控。

通过“i茅台”,茅台构建了S2B2C线上线下融合酒类销售模式。将飞天系列和酱香酒系列的多款酒品聚合到线上进行售卖,又通过线下1300多家B端经销商支持配送和自提服务,从线上到线下全面覆盖C端用户。实现了各渠道之间的协同和配合。

再进一步,由于“i茅台”数字化的搭建,茅台能够从门店热度、区域热度、时间热度、区域经济等多维度综合分析,逐步构建智能投放模型,实现自动化动态均衡投放。数字化指导下,茅台能够把控产品质量、保证产品保真,让产品与用户进行真正有效接触。

在这个过程中,数字化又让整条供应链以更清晰的方式运转,需求端的数据直到供给端,平台的渠道出口明确清晰,解决了其他渠道假货问题的干扰。最终带来整个白酒生态的全面繁荣。

而小茅、茅小凌则是壮大生态的关键举措。小茅100ml装飞天,用更亲民的价格辐射到更多的消费群体,筛选出潜在的新消费群,扩大受众范围。茅小凌则将更多年轻人的第一口茅台通过茅台冰淇淋实现,吸引了一批尚未接触过茅台酒的年轻消费群体,并培养其成为潜在消费人群,创造新的消费需求。

在创新中,茅台建立了全新的产品矩阵,即更丰富的产品形式、更灵活的产品配置,扩大了消费群体;通过自建自营渠道,实现了DTC,与用户直接沟通;通过数字化,梳理产、供、销整条产业链。

当茅台在品牌上已经成为绝对霸主之后,茅台通过全新的尝试,继续未来的增长,在新的时代焕发新的“美”。

据不完全统计,二季度财报发布后,有31家评级机构对茅台发布了评级,清一色的“买入”或“增持”评级。其中,多数机构对 “i茅台”渠道、新品给出了正面评价。其中,平安证券强调,茅台系统性改革成效显现,业绩取得新突破。光大证券认为,后续“i 茅台”有利于丰富直营渠道,强化线上线下协同,茅台 1935、100ML 飞天茅台等,优化产品结构。持续改革释放红利,22 年增长有望提速。民生证券则表示,i 茅台持续稳健运营,直营渠道不断优化,同时升级产品结构,提升盈利能力,量价提升潜力有望释放。

21年的上市历程中,茅台用增长画出了一条完美的曲线,用价值逻辑展现了独一无二的投资价值,用精准地战略调整踩准了时代的脉搏。站在21年的起点,或许周期性的波动在所难免,但茅台新的布局正在打开局面,未来,茅台这段美的历程,我们或许可以长期继续见证。