近期,国家企业信用信息公示系统官网显示,北京红杉信远股权投资中心(有限合伙)(下称“红杉资本”)退出了医美分期企业上海即科智能技术集团有限公司(简称“即科集团”)的股东之列。

工商信息显示,红杉资本于2014年首次持股,在退股时对即科集团的持股比例为20%,出资金额为504万元,退股时间为今年10月24日。此外,两年前亦有一家资本“上海纽信朗梵投资中心(有限合伙)”退股即科集团。

有自媒体报道称,红杉资本在年后已退股即科集团,且这一行为与即科集团的投资风险有关。

一方面是即科集团的自身风险,合规问题仍然待解。

去年,蓝鲸财经报道过即科集团旗下全资子公司即科保理,因为医美公司放贷提供保理服务而卷入一起合同纠纷案。该案件中,法院认为即科保理的行为符合套路贷的相关特征。另外,即科保理数次卷入舆情,被指为是即科集团变相直接向C端放贷的工具。

工商资料显示,即科集团旗下有两张类金融牌照——即科商业保理(深圳)有限公司和即科融资租赁(横琴)有限公司。这两张牌照均不具备放贷业务资质。

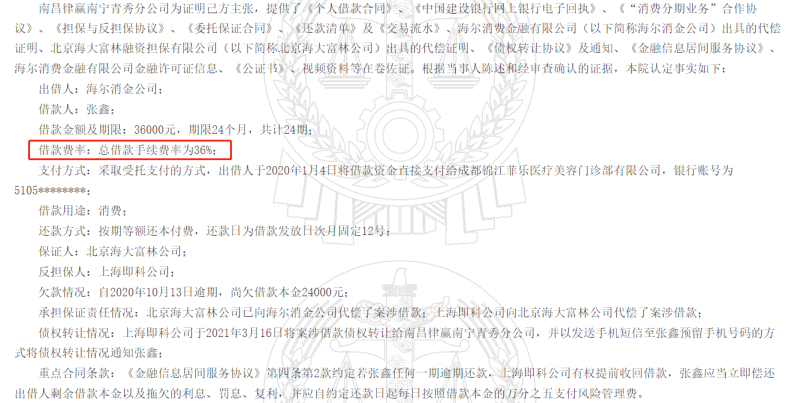

合作机构方面,中国裁判文书网显示,与即科集团合作的机构包括南粤银行、海尔消金、晋商消金、新网银行等。在合作过程中,即科集团与其合作机构都被诉出现诸多合规漏洞,比较典型的就是海尔消金因踩雷医美投诉不断。裁判文书网有案例显示,即科集团和海尔消费金融合作发放医美贷款的费率高达36%,违反了监管部门关于持牌消费金融利率上限不得超过24%的规定。

据银保监会2020年发布的《融资租赁公司监督管理暂行办法》,“商业保理企业”不得从事发放贷款或受托发放贷款,不得专门从事或受托开展与商业保理无关的催收、讨债业务。“融资租赁公司”也不得发放或受托发放贷款。

消费者服务平台“黑猫投诉”显示,与即科集团旗下“即分期”相关的投诉有1265条,多为针对“手续费”“高利息”“暴力催收”“向学生贷款”等。

值得一提的是,在众多相关裁判文书中,即科集团往往是放贷利益链条中的“兜底方”。这个链条中,持牌消金公司作为资金方,往往可以利用资金优势吃到固定收益,担保公司则会选择通过反担保将风险转向即科集团,从中收取担保费。最终由即科集团来承担所有坏账风险。这个模式在即科集团与海尔消金、晋商消金的合作中屡见不鲜。

另一方面,即科集团面临的是医美行业监管逐渐收紧带来的环境风险。

2020年,医美行业接连受到监管“点名”:4月3日,国家八部委发布《关于进一步加强医疗美容综合监管执法工作的通知》,从医疗美容机构自我管理、行业组织自律、政府监管、社会监管四个方面加强监管;6月,上海发布《关于进一步加强本市医疗美容综合监管执法工作的通知》,称医疗机构应审慎开展“医美贷”业务;7月29日,市场监管总局发布《市场监管总局关于加强网络直播营销活动监管的指导意见(征求意见稿)》,当时火热的医美直播行业面临更严格的要求。

2021年6月,国家卫健委发布《关于印发打击非法医疗美容服务专项整治工作方案的通知》,国家卫健委等八部门定于2021年6-12月在全国范围内开展打击非法医疗美容服务专项整治工作。2021年11月,《医疗美容广告执法指南》正式出台,重点打击“制造容貌焦虑”等十大情形。

在资本层面,去年已有“监管收紧上市公司医美相关投资并购活动”的传闻,今年也传出了“针对医美企业的IPO审核和监管可能也已有所收紧”的风声。