文|氨基观察

生物医药技术大航海时代,全球医药行业处于百年未有之大变局的加速演进阶段,划时代的技术总是层出不穷。

CAR-T疗法就是一个新的重大飞跃。2017年,全球首个CAR-T疗法获批后,人类开启了活药物时代。在大小分子药和手术放化疗后,细胞疗法成为人类对抗肿瘤的第四个手段。

凭借传奇治愈的神话,以及有望成为攻克包括癌症在内多种人类重大疾病的有效方式,细胞疗法受到资本市场的追逐。2018年到2021年短短三年时间,国内CAR-T细胞疗法公司融资额高达23.7亿美元1。

投资者追逐细胞疗法并不令人感到意外。生物科技产业价值预估高达30万亿美元,划时代的技术也必然具有极高价值。而参与其中的中国CAR-T疗法企业,也有显著的价值跃迁机会。

虽然CAR-T疗法市场大爆发,但仍存在需要克服的挑战,最为迫切的就是价格过高带来的可及性问题。这阻碍了CAR-T疗法惠及更多患者。

不过,挑战向来也是机遇,市场会犒赏颠覆者。目前来看,不少国内企业有望通过产业技术的更新找到破局点。

因此,对于企业来说,这同样是“百年机遇”。技术变局与深蓝市场的交织,必然会涌现出无限可能。

01 从蓝海走向深蓝

CAR-T市场的前景已经毋庸置疑。2022年,全球CAR-T疗法市场规模已接近30亿美金;吉利德Yescarta的收入规模达到11.6亿美金,成为CAR-T疗法首个重磅炸弹,未来还有望继续创造销售额新纪录。传奇生物Carvykti在美国上市的第一个年度销售额就达到了1.34亿美元。天风证券认为,随着慢病毒工艺突破,预计Carvykti今年有望实现4.65亿美元销售额。

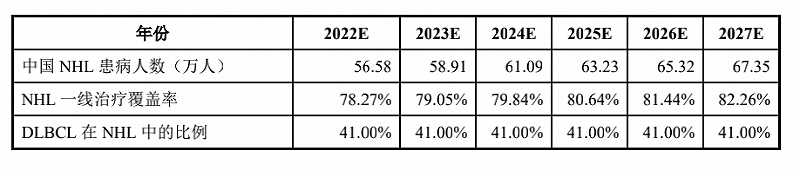

反观国内,中国市场有着更大潜力。相较美国,我国有着更为庞大的人群基数和患者群体。以目前CAR-T产品获批最多的适应症弥漫大B淋巴瘤(DLBCL)为例:该疾病在国内淋巴瘤患者中的占比为39%,远大于美国的23%。加上更大的人口基数,国内每年新增DLBCL患者数量超过3.5万人,超过美国每年2万人的新增患者数量2。

需要注意的是,上文提及的为新增患者数量。因为血液瘤患者生存率较高,所以累积的存量患者规模通常是年新增患者数量的数倍。根据弗若斯特沙利文数据,截至2021年末我国DLBCL存量患者规模数量达到22.2万人,预期 2027年将达到 27.6万人。

不仅是DLBCL,在我国多发性骨髓瘤(MM)同样有着极大的患者群体规模。弗若斯特沙利文统计,2019年我国多发性骨髓瘤患者群体达到10.19万人,且预计2030年将增长至26.63万人。

与此同时,国内患者又有着更为急迫的临床需求。如下图所示,在过去20余年时间,由于创新疗法尚未普及,我国各类血液瘤患者的5年生存率显著低于美国患者。这也进一步凸显了国内以CAR-T为代表的创新药物的需求的迫切性。

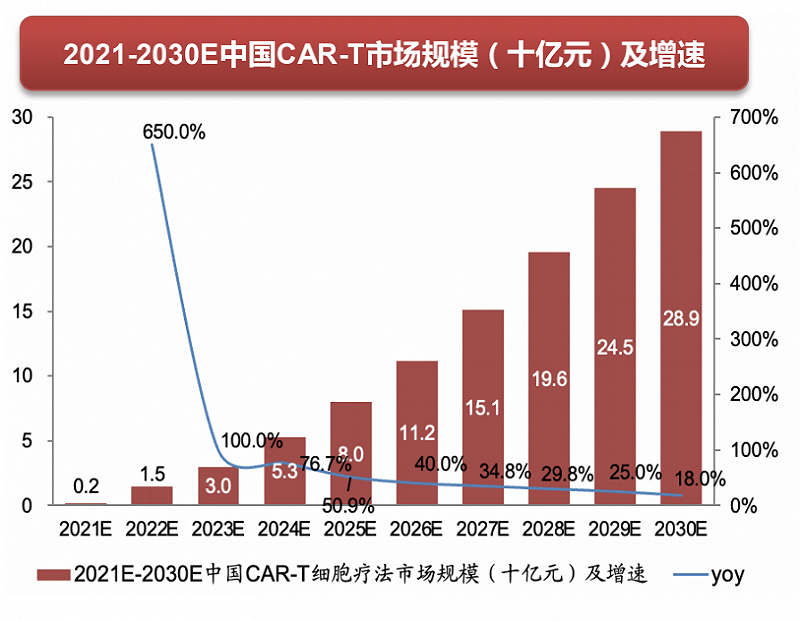

换句话说,这些能够解决国内患者临床需求的创新疗法拥有极大的机遇。根据研究机构弗若斯特沙利文预测,中国CAR-T市场规模到2030年有望达到289亿元。

毫无疑问,未来几年,国内CAR-T市场将保持着极高的增速,加速从蓝海走向深蓝,释放百亿市场空间。

02 道阻且长,但曙光近在眼前

任何一个新兴市场的爆发都是一个循序渐进的过程,需要药企不断克服种种挑战。

以美为鉴,中国CAR-T未来可期。

Yescarta在2017年上市,到2022年即不足5年时间单一产品已经迈过10亿美金的销售门槛。而对于国内市场来说,2021年是CAR-T疗法元年,伴随国内CAR-T产品的陆续上市和患者、医生群体的持续教育,整个行业的兴起近在眼前。

患者可及是行业爆发的最后关口。

对于医药行业而言,不管疗法有多新颖,又或是技术有多先进,最终的目的只有一个,就是使患者获益,这取决于疗效和可及性。CAR-T疗法惊人疗效已被世人所周知,但尚未完全解决可及性问题,一直以来以“天价药”的身份出现在大众视野中。Yescarta、Kymriah等产品国外的定价普遍在35万美元和50万美元之间,国内复星凯特和药明巨诺的定价分别为120万元和129万元人民币。

在定价高昂的前提下,医保成为药品到达患者端最现实的路径。上市后,Kymriah和Yescarta,很快就获得了美国医保的支持。美国医疗保险和医疗补助服务中心(CMS)为接受吉利德CAR-T治疗的患者支付40万美元,为接受诺华CAR-T治疗的患者支付50万美元,这一政策的出台为患者提供了经济上的支持,让更多患者能够获得CAR-T疗法的治疗机会。

近年来,中国监管对创新的支持力度也是空前,但现实的桎梏在于我国仍是发展中国家,医保在维持资金正常运转的同时需兼顾公平性,确保医保支付的可持续性。这也意味着,中国医保能否覆盖如此高价的CAR-T疗法,取决于各家药企的降价意愿,更取决于厂家在成本控制方面的能力。

因此,如何降低生产成本降低患者负担是国内CAR-T行业需要思考的首要问题。

目前来看,产业技术的更新是最有可能的破局点。定制化生产、昂贵的上游原材料和生产设备、复杂的供应链体系等综合因素是CAR-T疗法价格居高不下的核心原因,自然这也是改进的方向。

降低上游原材料成本是不少药企应对的策略。例如,以病毒载体供应优化降低成本是路径之一。根据发表在《international journal of cancer》上的一篇文献,在一套生产系统最大产能下,每批次CAR-T产品的总成本约为7.8万美元。其中病毒载体生产成本达到2.89万美元,占比高达 37%。3。病毒成本高昂的原因较多,包括由他人代工,或者进口原材料后自主生产等方式。换言之,如果能够找到成本更低的技术路径以实现病毒载体自主供应,那么成本也将得很大的控制。

自CAR-T商业化以来,2022年,药明巨诺一共开具了165张倍诺达处方。复星凯特宣布上市两年奕凯达已惠及超500名患者,经计算每年差不多200多名患者。“从目前两家首先商业化的企业数据来看,目前商业化CAR-T产品惠及的患者数量是极其有限的,有更多待治疗的患者因为支付能力原因而无法接受CAR-T治疗。因此未来CAR-T企业需要通过降低生产成本,提高供应能力来解决患者可及的问题。例如原材料国产化替代程度提升,生产工艺优化等,任何一个环节的改善,都有可能带来CAR-T疗法成本的大幅下降。假如CAR-T产品的价格在现有价格基础上大幅下降,再结合惠民保商业保的多种保障,CAR-T会成为大部分患者可及的疗法”。———哈尔滨血液病肿瘤研究所所长、中国临床肿瘤学会(CSCO)监事会监事长马军教授在之前接受采访时说道。

03 中国CAR-T军团如何破局?

压力就是动力。客观来讲,国内细胞疗法企业的表现相当给力。尽管国内创新药整体发展相较海外仍有不小的差距,但在CAR-T领域并不存在这样的“发展代差”。

包括传奇生物、科济药业、恒润达生等在内的一众国内选手们,从各个角度出击,不断用实力向全球宣告:中国CAR-T军团有能力与全球好手们掰一掰手腕。

例如,中国药企们在尝试解决CAR-T疗法靶点单一的问题。

我们能够看到的是,国内涌现的诸多CAR-T疗法企业希望通过不同靶点的探索来实现差异化突围。

比如,在适应症方面的探索,不同选手的定位就不尽相同。药明巨诺、复星凯特、恒润达生等率先探索的是恶性血液疾病患者人群最多的淋巴瘤市场;传奇生物、驯鹿医疗、恒润达生等在多发性骨髓瘤领域均有重点布局,还有诸如天津合源等药企,则瞄准了白血病的临床未满足需求。

在实体瘤领域,科济药业、恒润达生等选手更是选择了完全不同的靶点进行探索。例如,科济药业的第一站则是Claudin18.2靶点,而恒润达生首个实体瘤靶点是CD70。

与此同时,中国企业也在着手解决制备时间长的问题。

比如,亘喜生物的FasTCAR平台、恒润达生的DASH CAR-T平台以及其他企业的快速制备技术研发等,在生产速度以及品效一致性方面拥有显著优势,在加速制备的同时还有望降低CAR-T细胞生产成本。

而在CAR-T疗法最核心的高生产成本的问题方面,中国企业也是努力从多个维度出击,找到解决之道。

当下全球已商业化的CAR-T产品均为病毒转染路径生产,一方面,针对病毒制备国内企业通过自主生产+技术升级的方式来降低综合成本。

在经历病毒载体进口难题的药明巨诺,为了保证自己的产业化进度,也正逐步完善商业化产能布局,以期完成病毒载体的国产化替代以摆脱进口依赖。

再比如,科济药业也在上海徐汇、金山及美国达勒姆市拥有生产基地,能够独立地生产慢病毒载体以支持全球的临床试验。

不过,自主生产病毒载体不是终极答案。如何通过工艺优化,实现病毒稳定、低成本、规模化生产也是降低病毒制备成本的关键破局之道。未来,谁能够通过自主生产的方式,更大规模的制备出高质量且稳定的病毒载体,拥有显著的规模效应,才能最终通过工艺创新带来的成本优势解决CAR-T疗法可及性不足的问题。

其中,恒润达生在CAR-T产品研发一始即立足攻克自主生产病毒载体及规模化生产工艺技术难关,已成功搭建病毒载体规模化制备平台,其年产能可满足超过10,000例患者的需求。

另一方面,国内企业也正在探索异体CAR-T、CAR-NK等通用型细胞治疗产品方式来降低成本。通过规模效应的方式实现成本的最大限度下降,惠及更多患者。

毋庸置疑的一点是,在解决一系列可及性的技术难题后,我们能够更清晰的看到CAR-T疗法的未来。而不断在科技树上攀爬的国内药企,也将抓住这一百年难得的机遇,在生物科技大航海时代引领发展潮头。

参考文献:

1、《CAR T-cell therapies in China: rapid evolution and a bright future》;The Lancet Haematology;2022年12月

2、《医药行业肿瘤创新药系列报告之二:淋巴/瘤白血病,进入慢病管理时代》;申万宏源证券;2018年11月

3、《Estimation of manufacturing development costs of cell-based therapies: a feasibility study》;international journal of cancer;2021年2月