文|新能源产业家

2023年,价格战和出海淘金是储能产业的两大关键词。其中价格战席卷的速度让穿越过周期的企业也难以判断。

2023年年初,锂矿龙头赣锋锂业投建8GWh储能电池产能,内部设下了目标——满产满销,但到了第三季度,储能行情急转之下,目标达成困难。据新能源产业家了解,赣锋锂业已内部决定,不再新增任何产能。

国内行情下跌烈度是直观的,储能价格报价直接从年初到年末接近腰斩。一位业内人士此前就新能源产业家直言,“很多项目都是带血的合同。”

更赚钱的海外市场成了国内储能产业链涌入的方向。

据新能源产业家了解,国内储能集成项目的毛利率约为4%~8%,而海外市场毛利约为20%。一位储能高管曾公开表示:“大家不要在国内卷了,只要做一次海外项目就知道有多香了。”

事实上,2022年,海外储能市场已经挤满了中国玩家,阳光电源、华为、比亚迪进入全球出货量前五,其中阳光电源更是登上出货量第一的宝座。

1月22日,阳光电源预告了超出行业均值的业绩。据公告,报告期内,阳光电源营业收入预计实现710亿元—760亿元,同比增长76%—89%,实现归母净利润93亿元—103亿元,同比增长159%—187%。

据高工储能不完全统计,2023年1月-11月,包括宁德时代、亿纬锂能、海辰储能、蜂巢能源、远景动力、阳光电源、瑞浦兰钧、鹏辉能源、阿特斯等头部储能企业斩获海外订单(含框架协议)超过了150GWh。

在巨头的标杆效应下,可以说,出海在2023年几乎成了每家储能公司的必选项。

01 储能工厂,集体卷向海外

“从来没有见过这么卷的供应商。”

加州客户的一句感叹,为张琳开拓北美储能市场的经历打下了注脚。一年半前,她在最酷热的季节前往加州。如果手头这一近1.5GWh的海外储能集成项目落地,将会打开美国加州和德州地区的储能市场大门。

为了拿下这一项目,后方的研发团队近乎重新研发了一款产品。

“比如消防方案,加州地区的标准是采用气溶胶加水的方案,和国内的两套方案标准(成本较低的全氟己酮、七氟丙烷)完全不同,所以后端的研发团队不得不重新花一个多月重新设计,类似的改动要求每隔几个月就有一次。”张琳说。

2023,海外储能市场成为了中国公司眼中的“流奶与蜜之地”。但储能公司出海,第一个项目的破冰都极其艰难,路径也各不相同。

储能集成商出海北美有三条常规的起步路径:

一是直接收购海外储能项目;

二是作为总包方垫资建设储能项目;

三是直接与当地开发商合作。

第三种方式需要给出全套的储能落地实施方案,也需要直接面对终端客户,难度最高。

价格是国内储能公司最直接的优势。张琳客户在找供应商时,明确表示:“用不起第一梯队的产品,价格太高”。这给了他们切入的机会。

由于加州项目要考虑并网,项目位置距离当地电网位置太远,架设电网需要迁走本地居民,一系列前期动作下使得留给开发商产品的预算已经不多。张琳通过在国内开发储能项目的经验,一步步将储能项目的BOM成本压至对方可以接受的程度。

最终,啃下各种落地难题的张琳获得了加州客户认可。

1.5GWh不是一个小数目。2022年10月,宁德时代和美国光储开发商Primergy签约了储能项目Gemini,项目容量为1.416GWh,就已经为美国最大的光储项目之一,这间接让宁德时代站稳了北美储能市场的地位。

让海外客户感受到内卷的不仅仅有张琳,史文2022年年底在南美的巴西落地了百兆瓦级别的储能项目,作为一家创业公司,成功在竞标中将特斯拉、ABB挤出牌桌。

落地速度和价格仍是最重要的原因。

因为项目建设的周期短暂,需要半年时间内完成,年中定标,圣诞节前就要并网交付。不到半年时间,除了有国内供应链支撑的中国公司,海外公司几乎很难做到。

今年年初开始,史文公司的工厂更是靠这一能力开拓了大量出海代工订单。

“因为今年碳酸锂价格一直在波动,储能投资方都在观望。而一旦项目价格锁定,从采购到生产就要求45天内交货,以往长达6-8个月,海外公司完全跟不上国内这么快的生产能力。”史文说道。

张琳、史文的经历是2023年储能公司出海的一个典型缩影——避开国内市场的红海竞争,试图在海外市场争夺蛋糕。毕竟,海外多个地区的储能市场规模一直以来都比肩于国内。

户储出海北美的不同策略:

在国内市场,据CENSA统计,2023年中国新增投运新型储能项目装机规模 21.5GW。

在美国市场,截至2023年Q3,美国累计储能装机量已达14.69GW,已超去年全年。

在欧洲市场,据InfoLink统计,2023H1欧洲储能实现装机容量7.3GWh。

而在能源转型的全球背景下,储能出海市场还将继续增长,关键在于如何抓住当地企业的需求,并实现大规模落地。

02 当储能的买单者变成“亚马逊”

海外市场高利润的基础在于更加市场化、更考验产品力,这是因为买单者不同,导致国内外储能市场逻辑迥异。

以北美市场为例,“国内市场过去两年是‘强制配储’的逻辑,极端情况下配而不用,因此价格越做越低。而在海外,买单者是当地需要减税的大型集团,有可能是保险、电商或者是消费电子领域的巨头。”张琳告诉新能源产业家。

这些大公司有如电商巨头亚马逊。从2020年开始,亚马逊就是全球可再生能源项目的最大买家。

2022年,亚马逊在全球共投资了133个总计8.3GW的可再生能源项目。其中就在加州地区落地了百MW级别的光伏储能一体化项目。他们投资新能源项目最迫切的需求源自于减税。

2022年8月,拜登签署通胀削减法案(IRA),将独立储能项目也纳入补贴范围,而以往必须和光伏项目一起建设才能拿到补贴。张琳所开拓的加州地区,新法案直接把当地储能项目的收益率拉高10%。

“这让加州市场直接发生了质变。”张琳说。

法案中的补贴,会在大公司每年审计中直接作为税收优惠扣除,而这些大公司每年的缴税额是巨大的,减税意味着获得更多的现金流。

而对比国内市场市场,更多是以后期补贴形式推动,无法形成稳定的收入预期,大公司投资的动力就没有那么强了。

据集邦咨询测算,以加州100MW/400MWh的独立储能项目为例,项目可获得的年收入约3856万美元。国内同等容量的储能项目年收入6000万元。

因此,在新法案的驱动下,海外新的增量市场正在形成。

但正如前文提到,大公司挑选储能产品的逻辑在于是否有银行、保险的认证,历史出货量和运维数据的多少。这些数据看似多元,在市场化程度足够高的海外市场,一切都已被金融机构换算成真金白银。

新能源产业家获得的一份2023年年初的北美市场调研纪要显示,如果一个储能项目采用宁德时代的电芯,融资利率可降低2%。张琳落地的加州项目也被要求了使用Tier 1厂商的产品,才能够在金融机构获得更低的利率,并获得大公司认可。

这成了一个先有鸡还是先有蛋的问题。换句话说,进入市场的时间点至关重要,越早出海的储能公司实际上越有优势,形成正向循环。

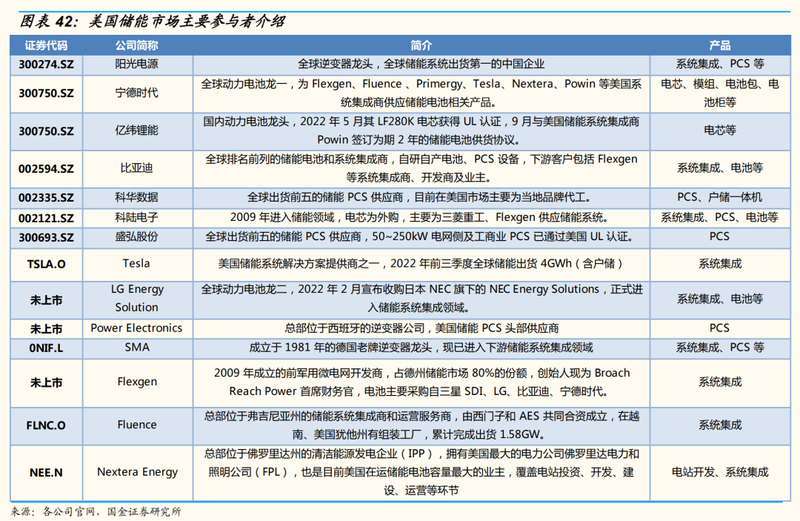

美国储能市场主要参与者

据新能源产业家独家了解,电芯方面,宁德时代在美国市场的市占率达到了40%-50%,并且价格高于二线电池厂。2023年年初,宁德时代的电芯能卖到1.3元/Wh,二线电池厂只能卖1元/Wh左右。

PCS方面,目前美国市场的Tier 1是德国SMA和阳光电源。

新法案促成的增量市场正让一度固化的市场格局松动闸门。新玩家一旦进入,就能吃到市场快速发展的红利,尤其在打入巨头的供应链后。

据新能源产业家了解,某家供应阳光电源、成功打入美系储能集成商的电池厂,今年也一举在北美市场的份额扩至7%,而这家公司进入北美的时间不到四年。

阳光电源是北美储能市场的一哥。有机构预测,阳光电源2023年储能系统出货量有望达到19GWh,同比增速超100%。

这家电池厂的内部人士告诉笔者,通过各种认证审核是最繁重的工作。单单是一份英文的技术认证文件,团队就译出了上百页。

所以海外市场的高利润和高门槛几乎是一体两面。

一家国内二线电池厂销售洪橙告诉笔者,他们今年开发一整年的北美市场,最终还是放弃了做终端产品或解决方案,近期转回了OEM代工,“成本太高,同期进入的电池厂、PCS厂都没有盈利,仍在亏损。而美国建厂生产的制造成本是中国的1.3倍。”

据他了解,某个到当地建厂的友商也受到了当地环保人士的反对,这些因素实际上已经超出了一家国内商业公司的能力。

03 输出制造能力,另一种出海方式

在制造业,制造高质量产品的能力比单纯的输出产品更加重要。

国内产业链经过一两年的“血洗”,供应链、质量控制、运营体系等等比海外更加成熟,这给予了国内储能公司向外卷的能力。

借用海博思创董事长张剑辉的一句观点:“不是因为国内卷的不行了才出口,事实是国际上需要中国的储能电池,低成本的供应链去支撑海外的价格体系。储能蓬勃出海一定程度代表着中国储能产业链的全球价格竞争力。”

对于储能来说更加特殊,大型储能和工商业储能是B端产品,要直接面向专业客户给出解决方案,不是可以标准可复制的消费品。

未来更大的潜在市场在于帮助当地能源公司转型,或者与本土客户形成长期的合作关系,甚至落地工厂。

一位外资电气公司工程师告诉笔者,“越来越多的新能源产品made in China,但完整海外服务体系还是需要一定的时间建立。”

例如阳光电源早年面对海外市场的挑战,在前方设置了本地化的铁三角团队(销售、技术支持和售后),几千人的海外团队需要随时应对市场前端的需求响应。这一整套的高标准海外服务体系是阳光电源攀至储能第一的关键。

但正是因为服务体系如此复杂,整体的增量市场在不断扩大。多个国家能源体系结构的转型,会不断为创业公司创造机会,出海的意义也正在于此。

史文告诉笔者,今年国内团队开拓欧洲市场,分别在德国、斯洛伐克落地了34MWh、100MWh的项目。这两家客户都是巨头所忽视的项目。

比如斯洛伐克的客户完全没有储能制造经验,想要从零到一学习储能集成的生产,不仅想要买储能的解决方案,更想直接买下国内的储能产线。“这种客户的开发周期相当漫长,只有从头开始做才有机会把握。”史文说。

“他们要求储能产线自动化程度90%以上,产线生产速度要求15ppm以上。这一标准只有国内供应链才能达到,中国公司也基本定义了产线设计的标准。”明年年初,双方将落地一条试产线。

张琳也告诉笔者,储能集成产品的自动化率目前很难提高,因为工厂必须有参与储能项目建设的经验,才能明白产线如何高效布置。“外界认为集成就是攒一套产品,实际上不是。”

史文的出海战略并不是孤例。要获得海外客户的订单,必须配套当地工厂或者对应的本土化产能。

2023年,各国“用市场换技术”的趋势更加明显。而全球供应链本地化的学习样本正是中国长期以来的产业政策——瞄准一条新兴产业赛道,用饱和式投资快速学习领跑者的经验,在一片区域形成完整的供应链体系。

仍以斯洛伐克为例。2023年11月,国轩高科和斯洛伐克电池初创公司InoBat宣布,将共同在斯洛伐克建立一条40GWh产线。而InoBat正是斯洛伐克重点扶持的本土电池商,客户领域覆盖公共汽车、跑车和飞机。

因此总结而言,未来出海国际化的核心命题不是寻找劳动力的成本洼地,进行地缘套利。而是要嵌入当地的供应链体系,和当地产业做紧密的结合才能吃到利润丰厚的蛋糕。

在规则巨变下,对于所有的储能厂商来说,既是机遇也是挑战。

04 尾声

产能过剩之下,出海是一道必做题,但不同公司有不同的解法。

多位储能出海公司创始人告诉笔者,储能产品很难总结出一招制胜的办法,牵扯利益方太多——先是批准土地开发的地方监管、后是当地政府的政策、最后是并网时的电网标准,千头万绪。

其中一位创始人对我感慨道,储能出海如“耕田”,春播秋收,必须沉下来了解当地商业规则,经受住多重的考验,落地一个个项目,来获得B端客户的信任。毕竟储能仍然属于制造业,远不如电商、游戏、金融出海公司那般行动迅速,一款APP靠疯狂撒钱就能达到千万日活。

回归到一款储能电芯,正如亿纬储能总裁陈翔所说,电芯循环寿命的验证最短也要半年,这还不算出口认证的周期。而储能市场的爆发不过这两三年的时间。面对海外市场长达20年的质保要求,中国公司出海的自证之路或许才刚刚开始。

(注:文中受访人皆为化名)