文|产业家 思杭

编辑 | 皮爷

在过去的传统云计算时代,云厂商“狂奔”十年,生态策略一变再变。从“总集成”到“被集成”,云厂商将大包大揽做业务的模式,转变为将更多的应用交给具有自研能力的ISV厂商来做。

如今,AI这个杠杆则是将这个策略更向前推进了一步。

“唯一不变的是变化”,这句话出自2023年变化最大的云厂商,阿里云CEO吴泳铭的全员信中。作为多年位居国内三朵云榜首的阿里云而言,公有云和被集成是2023下半年以来最大的两个变化,也是2024年的重点方向。

同样地,阿里云的这种变化也映射在2023年国内云厂商的整体战略定位中。它所对应的是,未来AI大模型时代,云厂商在生态里要扮演的角色也在悄然发生变化。而如今,云厂商又多了一个战略杠杆,即通用大模型。

“如果将分析的63种生成式AI应用于各行各业,将为全球经济每年带来2.6万亿至4.4万亿美元的增长。”这种预测出自于麦肯锡的《生成式人工智能的经济潜力:下一波生产力浪潮》报告。

一个共识的观点是,2023年是大模型快速发展的一年,2024则将是各种AI应用在产业侧爆发的一年。在此背景下,企业对生成式AI的需求急剧增长,这种需求的上涨将会直接影响到提供AI算力的云巨头厂商们。

在过去的传统云计算时代,云厂商“狂奔”十年,生态策略一变再变。从“总集成”到“被集成”,云厂商将大包大揽做业务的模式,转变为将更多的应用交给具有自研能力的ISV厂商来做。

如今,AI这个杠杆则是将这个策略更向前推进了一步。

几个信号是,2023年12月,负责推进政企业务的关键人物蔡英华从阿里云离职,全面拥抱公有云策略;此外,腾讯云再次强调成本,加强生态和自研产品策略;华为云也更是和一众企业加速推进战略合作。多个信号背后对应的是,在从云向AI大模型迈步的新时代里,过去的总集模式更在被加速抛弃,以华为云、阿里云、腾讯云为首的云厂商都在进一步寻求生态开放。

另一边,于ISV和软件厂商而言,各企业也都主动纷纷加入到云厂商的大模型生态来重塑自身应用,根据不完全统计,在过去的几个月时间里,伴随着云厂商生态政策的逐渐明朗,越来越多的ISV开始拥抱云生态,加速涌入其生态池。

就当下而言,于云厂商来说,大模型不仅是拉动其云计算市场份额增长的一个新杠杆,也更在成为其以“开放”为基准的生态策略加速迈进的催化剂。

一、从“被集成”到MaaS,云巨头的生态接力棒

2023年,是阿里云走“被集成”路线的第五年。

与此同时,这一年阿里云内部也迎来了巨大的组织变动。首先,最大的战略变化便是抛弃过去的“行业+区域化”,转而宣布“AI驱动、公共云优先”的路线,并对此战略进行了大刀阔斧的改革。在过去一年中,阿里云CEO这一接力棒从张建锋手中递给张勇,后来又交到吴泳铭的手中。

值得一提的是,负责推进政企业务的蔡英华,也于2023年12月13日从阿里云离职。

从张建锋卸任到吴泳铭上任,再到蔡英华离职,一个再明显不过的信号是,大模型时代下,阿里云将加速改进此前进行的并不彻底的“总集成”模式。而这也正是吴泳铭刚上任便强调的战略路线,即“回归公共云,缩减线下项目”。

在过去的几年里,包括阿里云在内的国内云厂商,在定制化项目侧的进展并不顺利。如今,阿里云提出的公有云优先战略,客观来看,虽短期政务相关业务会带来一定程度的影响,但长期来看将作为良性效应为阿里云提供助力。

同样,腾讯云也在2022年开始便宣布“被集成”的战略。在更多年前,马化腾就说过,要把腾讯的半条命交给合作伙伴。至今,腾讯云被集成的收入已增长了500%。

实际上,“冲到台前做大哥”也恰是国内所有云厂商的最初探索模式。

从短期来看,做总集成更有利于云厂商接到大单,在成长初期不仅能够探索垂直领域的具体场景,还能够增加行业know-how的积累。然而这种模式带来的利润率并不向好。长期来讲,云厂商做总集既影响利润率,还影响其自身业务形态发展。

因此,能看到的是,在过去的几年时间里,不论是线索伙伴、产品开发伙伴,还是咨询或售后伙伴,各家都在采取持续发力的阶段,通过资金、云算力折扣,再或者是培训等等帮助自身生态内的企业加速成长。

而在如今,这种被集成形态则是又了新的抓手,即MaaS。

过去,国内云厂商的核心能力基本停留在IaaS层面的“计算、存储和网络”服务器相关三大件领域,对于PaaS层的云服务能力相较落后于AWS等一众海外云厂商。

但实际上,云厂商的价值则是要向PaaS平台发展的。“把IaaS、PaaS以及SaaS三者的优势拿出来做可组装的能力、能够在平台上做二次可组装、最终实现业务和平台的创新。”这是2023年Gartner十大趋势报告中对行业云平台的释义。

而这句话的关键词则在于“组装”,这也意味着云厂商要充分发挥的能力是PaaS平台,这也是国内云巨头近些年纷纷提出“被集成”的原因所在。

不过,其中的难点在于,对云厂商而言,其并不是所有的能力都实现了PaaS化,这就意味着生态伙伴不具备完全的服务能力;此外,在部分核心环节,云厂商还需要自身下场亲自做产品(比如数据库)以此来保证自身的高利润率,因此完全意义的PaaS化和生态本身存在一定的冲突。

AI大模型,也或者说MaaS正在悄然改变这种模式。

截止目前,能看到的是,阿里云、华为云、腾讯云、百度云、京东云等云计算大厂都已经推出了MaaS服务。

MaaS为云厂商带来的新增量具体体现在两种方式:第一,API调用服务。比如在这个过程中,云厂商可以根据用量或者时间来收费。第二,给训练、运行大模型提供AI算力服务。目前,随着国内模型参数的逐渐提升,以及垂直领域模型的爆发,关于模型训练的需求也在涌现。

对于生态而言,基于MaaS的模式,可以将生态伙伴统一拉至一个AI服务起点上,既规避了之前产品侧的冲突(多一个新的服务产品),同时在MaaS的生态模型下,云厂商可以基于足够强的利润驱动以作为底层角色,为生态企业提供更为彻底和边界清晰的服务保障。

可以说,相比此前,云厂商在IaaS和PaaS上的发力,MaaS的出现则为云厂商提供了新的增长空间。不仅如此,MaaS对于生态的一个更大价值则是,基于数据训练表达的模型,让客户、开发者、创业公司和ISV等角色都聚拢在一起,一同降本增效。

从单纯的PaaS到MaaS,云厂商的生态策略正在进化。

二、云厂商的大模型生态怎么样了?

2023,国内云巨头All in AI毋庸置疑。

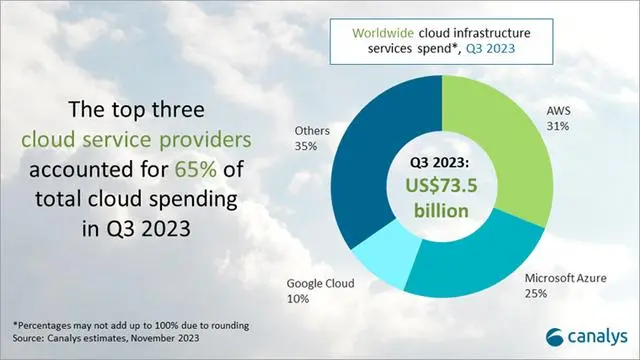

从IaaS+PaaS市场来看,2023年上半年同比增长15.9%,创下近三年来同比增速新低。这组数据来自IDC发布的《中国公有云服务市场(2023上半年)跟踪》报告。因此,大模型也就自然成为了云厂商的增长新抓手。

其中,AI生态则是其重要组成部分。

实际上,早在2022年底,阿里云就提出了MaaS模型理念,而这个时间点也正是海外ChatGPT刚刚火热之时。在2023年的云栖大会上,周靖人表示,截止目前,百川智能、智谱AI、零一万物、昆仑万维、vivo、复旦大学等中国一半的大模型公司,都跑在阿里云上。

在具体提供的服务方式上,阿里云的开源社区魔搭一共提供两种服务:一是开发者可以直接调用阿里云的算力和大模型训练及推理平台,后者是阿里云为生态伙伴提供一站式的服务;二是模型的二次开发,这种服务模式则是提供模型训练和数据训练,另外还会针对具体的业务场景进行调优。

简单来看,一种是直接提供API接口,一种则是通过提供模型训练能力,帮助企业对模型进行二次开发。

腾讯云进度同样迅速。在2024年1月18日的腾讯云生态大会上,腾讯云公布了最新成绩单,“过去两年,腾讯云被集成收入同比增长200%”。而且发布了大模型后,腾讯云更是在被集成业务中,将80%-90%的业务收入分配给合作伙伴。

另外,腾讯云这两年一直在加速“被集成”业务。实际上,从腾讯云提出“被集成”开始,便退出了“总集成商”这个角色,再到今天的MaaS模型,腾讯云的生态模式已然发生了巨大的转变。从某种程度上讲,腾讯云的MaaS也更有助于其自身沉淀垂直领域的行业know-how。

在过去一年中,随着这种模式的不断深入,腾讯云已经在医疗、金融、文旅、传媒、政务、教育等十个行业积累了大量的资源。

而这些垂直领域大模型大部分都是有生态伙伴配合完成的。在垂直模型的建设中,各方的角色分配十分清晰。腾讯云的工作是提供PaaS层的能力,垂直领域的大型企业来提供数据和需求,最后再由专业的垂直模型建设团队完成行业的私有化部署。

有迅速行动的还有华为云。据了解,在大模型生态方面,华为云采取面向软件伙伴、服务伙伴、咨询与系统集成伙伴三类伙伴的合作路径。

其不仅支持盘古大模型的调用,也有各类开源模型和三方商业模型的搭建,从大模型开发到定制的过程,华为云还提供数据工程、模型开发和应用开发等多种工程化套件,帮助用户构建独立的数据集,并升级基础模型。

从某种层面来看,不论是阿里云、腾讯云,还是华为云,其基于MaaS层面的生态建设相较之前态度更为开放兼容,同时也更果决,不论是算力层面还是数据层面,都有足够强的空间给到生态伙伴。

截至目前,各家的MaaS生态模型基本已成型,其以算力为底座,上层的大模型收集、标注、预训练等环节为抓手,作为生态武器,加速自身的生态构建,以为自身的大模型落地提供更强的配套支撑。

三、大模型时代,云厂商的“公有云”进化

实际上,从IaaS+PaaS+SaaS,到IaaS+PaaS+MaaS,这也正在云厂商在大模型时代的新盈利方式。而从亲自做SaaS到开始探索MaaS,也意味着云厂商会将“被集成”的生态模式进行到底。

而这种生态模型对应的一个必然趋势也恰是“公有云+AI”。客观来看,这种模式正在成为各家的公开选项。

从市场需求来看,一方面由于GPU算力短缺,公有云则可以极大地降低AI模型的成本。“现在已经可以看到有不少政企偏向公有云了。”一位行业人士告诉产业家,“成本比本地部署要便宜很多,3-4倍都不止。”

另一方面,公有云的AI大模型模式也确实能在一定程度上拉动云厂商的增长。

从目前云厂商的商业模式来看,一种是API调用,按token字数收费;另一种则是为大型企业提供二次开发的服务,前者比拼的是云厂商自身的算力积累,后者则是依托于领域伙伴。

无论是阿里云、腾讯云,抑或是华为云,在过去一段时间里除了算力侧的多重信号,最常见的便是垂直领域大模型的构建,即不论是基于本地部署还是公有云模型,先和部分垂直赛道头部企业合作进行领域数据的训练表达,最终训练出面向专有赛道的领域模型;

同时基于双方的协商,将其部分能力释放到公有云的能力模型中,进一步加持基座模型的底层能力,并且将这种能力加持到自身的产品中,比如百度文库,腾讯的腾讯会议,阿里的钉钉等等。

实际上,在大模型生态模式的探索方面,海外云厂商已经提供了一个例证。

微软Azure在ChatGPT被炒得火热之时,并没有选择自研大模型,而是通过深度绑定的方式,直接基于GPT对外提供服务。而这样的做法并非是放弃大模型,从微软的最新财报就可以窥见出,微软收入同比增长13%,净利润同比增长27%,净利润达222亿美元。

仔细观察微软的产品即可发现,其Windows、Office、Bing等软件都开发了AI Copilot助手。这样一来,微软也就形成了由云-AI-软件的商业闭环。

从私有模型能力强化到公有云AI模型再到具体的产品落地,从2023下半年到2024年初的情况来看,国内云厂商也正走这样的路上。