文|壹娱观察 大娱乐家

当《执笔》这部刷新腾讯视频微短剧站内热度纪录的短篇小说改编短剧出现时,知乎舒了口气,其近两年坚持布局的网文IP影视化终于找到了“吹擂”对象。

不知从何时开始,“讲故事”和“搞网文”成了知乎的重点宣传,而付费小说业务更是一夜之间成为官方主导之下的急切商业化路径,随后,关于网文IP的各套打法又一一被知乎给嫁接到自己身上。

以付费网文为首,直播、知识付费、电商等各种业务尝试,知乎开启了商业化狂奔之路,盈利成为了当下首要目标。

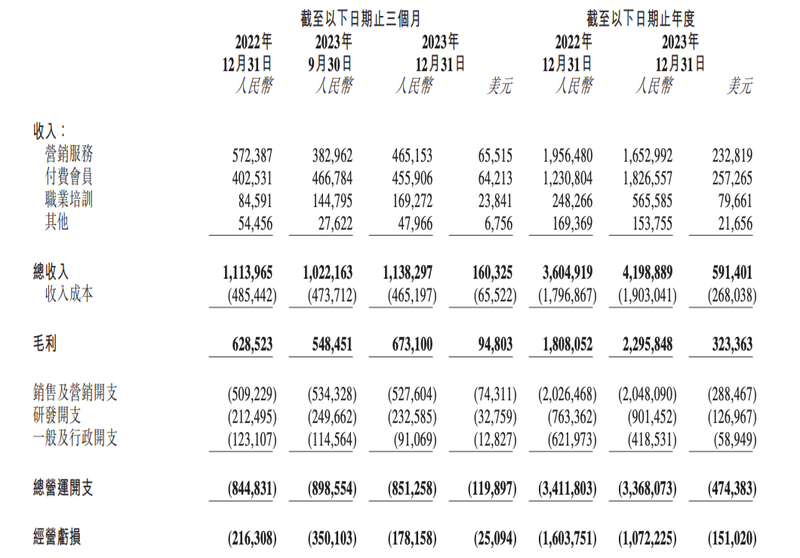

3月26日,知乎发布了最新一季以及2023年全年的财报。财报显示,2023年第四季度实现营收11.4亿元,同比小幅增长2.2%,经调整净亏损为9130万元,亏损同比收窄31.9%。

知乎2023年财报

虽然亏损规模不断收窄,但知乎的营收增速持续放缓,2023年第四季度营收增幅自2020年以来最低。

过去一年,为提振业绩,知乎再次重构了营收构成,先是将广告和内容商业化业务合并为"营销服务"板块,重新定调付费会员和职业培训作为新的增长引擎。

这其实便是过去一年里知乎创始人周源反复强调的,除社区外,知乎还拥有"盐言故事"和"知乎知学堂"两大品牌业务,前者其实类似阅文起点所提供的付费网文阅读服务,后者则是成人职业教培。对知乎而言,尝试不同业务模式已是常态,习惯追逐风口后又快速放弃似乎也成了"惯例"。

财报电话会议上,知乎CEO周源和CFO王晗回答更多其实还是何时能够扭亏为盈。周源将实现盈利列为2024年首要战略,给出了今年第四季度实现单季度Non-GAAP盈利的预期。

知乎CEO周源

就知乎目前的核心业务构成来看,想要实现这一点并不容易。

一方面广告营收持续下滑,另一方面,不论是网文还是成人教培,其营收天花板都相当明显,尤其是过去一年多被知乎寄予厚望的网文以及IP改编,依旧没有突破性发展。

而身处AI时代,知乎坐拥累积超过十年的庞大中文语料库其实能够也应该发掘出更大的价值,不一定是需要从零开始去闭门造车大模型,看看隔壁Reddit每年仅仅为谷歌的大模型提供训练素材就能收入6000万美元,知乎应该重新去发现自己的价值,而非在一味的模仿、追随中迷失自我。

从短篇故事再切“小阅文”

在2023年,知乎的营收增长呈现出逐季放缓的趋势,四个季度的同比增长率分别为33.8%、24.9%、12.1%和2.2%。自22022年4月完成双重上市以来,知乎的营收增长速度从2021年的高增幅逐渐减缓,尤其是在2023年第四季度,增幅降至仅2.2%。

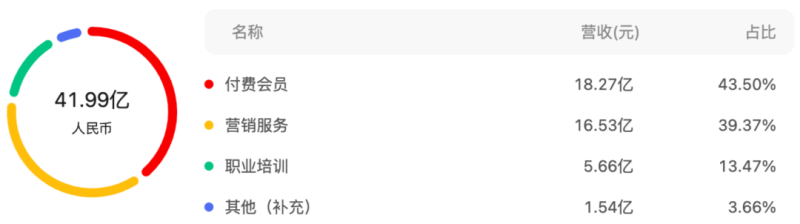

从全年的角度来看,知乎在2023年的总营收为42亿元人民币,相较于2022年的36亿元,增长了16.5%,但这一增长率仍然低于前两年的水平。2021年至2022年,知乎的营收分别为29.6亿元和36亿元,分别实现了118.9%和21.8%的增长。

知乎营收趋势

经过业务调整,知乎的主要营收来源变得更加突出。

在营收构成方面,知乎在2023年对其业务板块进行了重新分类,将广告和内容商业化解决方案的营收合并为营销服务板块,同时继续发展付费会员和职业培训业务。这些变化反映了知乎在适应市场变化和寻求新的增长点方面的努力。

也说明除了广告和其他业务板块之外,付费会员和职业培训业务成为当下支撑知乎营收增长的主要动力。

在全年的表现上,付费会员和职业培训业务的增长更为显著。2023年全年,付费会员业务收入为18.3亿元人民币,同比增长了48.4%;职业培训业务收入为5.7亿元人民币,同比增长了127.8%。相比之下,营销服务业务在2023年的收入为16.5亿元人民币,同比下降了15.5%;其他业务收入为1.5亿元人民币。

知乎主营构成

2023年5月推出了新故事品牌“盐言故事”独立App,该品牌基于知乎原有的故事业务,专注于原创短篇故事平台。虽然是以故事为名义,但这一业务的本质其实就是整体篇幅更短小的网络文学,也难怪有人会调侃知乎成为了新一代的“故事会”。

当然,利用网文去吸引用户付费仅仅只是第一步,知乎其实更看重的还是IP改编,想以此增加营收厚度。《洗铅华》这一诞生于知乎的IP就已经被改编成了网剧《为有暗香来》,并在去年10月成功上线了长视频平台。

但这样的案例少之又少,特别在知乎上,长故事线的内容并不强劲。

而就在这时,短剧的爆发给知乎又看到了另一层希望,且落脚于短篇故事。从题材和内容上来说,知乎上那些短篇故事都与流行的短剧高度一致,重生、复仇、真假身份、暴打渣男、悬疑反转等爽点,二者皆有对应。

这方面的确可谓是知乎网文业务无意撞上的风口,也因此,在网文IP影视化这条道路上,用短篇故事瞄准微短剧似乎是个不错的选择,而《执笔》的火热也给知乎刻出了模版。

《执笔》剧照

不过就目前来看,那些更多依赖资本运作的短剧生产,有多少愿意通过额外花钱购买网文版权改编其实也要存疑,除非知乎亲自下场参与改编,知乎副总裁也在今年年初的公关演讲里表示要不断加入短篇故事IP影视化投入,并于年内推出首批自制短剧,但是当短剧真正上线之时,已成红海的短剧竞争能给知乎分羹多少不得而知,且在没有播放渠道优势的情况下,单纯吸引站内用户为改编短剧付费难度颇高。

更重要的是,不论是付费阅读,行业的天花板已经在这里,“巨无霸”式存在的阅文早就矗立于此。

而阅文的成功不仅建立在其在网文市场上多年的耕耘,更有背后腾讯整个大文娱业务体系的支持,不论是收购新丽还是腾讯动漫,或是直接向腾讯视频输出IP,这些都是知乎难以获得体系性资源。

要成为“短剧界阅文”的知乎,真得掂量一下自身究竟能为入场影视生态付出多大的决心。

AI时代,知乎要找到自己的价值锚点

在大模型流行的当下,数据其实也成为了供不应求的几种重要AI资源之一。

AI大语言模型是利用从互联网上获取的文本建立的,这些文本包括科学研究、新闻报道和各种网站有用或没用的线内容。这些材料被分解成词元,即模型用来学习如何构建类似人类表达的单词和部分单词。

而对于AI模型而言,训练的数据越庞杂,其能力就越强,OpenAI就是典型代表。

不久前上市的美国社区网站Reddit在招股书中就给出了广告之外的额外营收来源:向构建类似ChatGPT的聊天机器人的AI公司出售内容用于训练AI。

这一项服务能够带来多少收入呢,根据目前Reddit透露的,它和谷歌的三年合同能够获得超过2亿美元营收。

要知道这部分收入可以说是真正意义上的“纯利润”,因为Reddit上的内容都是UGC创作,作为平台它要做的只是开放数据接口给谷歌,就能躺着收钱。而Reddit在2023年收入也仅仅只有8亿美元,一年超过6000万美元的净利润收入,对于Reddit来说无疑是一笔巨款。

这才是知乎应该积极探索的方向。

毕竟相较于贴吧、虎扑等文字社区,知乎原本就拥有中文互联网上最好的那一部分语料内容。尤其是其过去专注的问答方式,完全就是训练AI的最佳形态。

即便过去几年知乎的内容不断极化、水化,但很多沉淀下来的内容依然具有极高的价值。并且还仍然还有一部分用户不断在知乎上更新着高质量内容,相较于不断用商业化广告和付费故事去打扰这些用户,知乎其实应该重新思考作为一个原本想要提供高质量内容的社区,其身处中文互联网的位置。

对于AI大模型这样一个具有从资金到技术再到基础设施等多重高门槛的业务形态,知乎作为一家尚未盈利的公司其实没有必要硬着头皮去跟风去追“大模型”本身的热点,反而应该抓紧这一机会,积极去对接那些真正有技术潜力的大模型公司,以大量累积的高质量中文语料作为资源去进行商业变现。

优质的AI大语言模型面临的挑战之一是及时获取信息。目前而言很多大模型其实都通过爬虫的方式免费在知乎等网站上搜集语料训练模型,但社区的最大价值就在于每天都有大量用户在创造新的内容。

此外,区别于其他AI创造内容的可靠新信息来源可能会随着时间的推移而增值,因为单靠如果用AI信息去训练AI,结果就是“近亲繁殖”所造成的悲剧,胡编乱造的现象只会更加严重。

对知乎来说,其实他们已经意识到扩大用户规模并不会为其带来更多收入,反而会不断稀释内容质量。但整个社区氛围是否还能回到最初的状态显然也要打上一个问号,如果能抓住这一波AI大模型所带来的数据红利期,让知乎能够在不再过度伤害用户体验也能实现商业化变现,那么,在变换了无数条赛道之后,或许知乎需要的更多只是回归当初“有问题,上知乎”的初心,不过这一次是需要让中文世界的AI通过知乎给出最好的答案。