文|节点财经 五洲

营业收入124.72亿元,同比增长7.11%;归母净利润35.49亿元,同比增长15.11%;截至2023年末,资产总额达到6079.85亿元,比上年末增长14.80%。

这是山东城商行“一哥”青岛银行(002948.SZ、03866.HK)交出的2023年“成绩单”。

客观地讲,在LPR(贷款市场报价利率)不断下调,宏观政策支持实体经济、减费让利的大环境里,青岛银行过去一年的经营成果可圈可点,增速甚至秒杀一众国有大行和股份行;但在硬币的背面,其存在的问题也不容忽视。

01 净息差逆势上扬

青岛银行成立于1996年,前身是青岛城市合作银行,2008年更名为青岛银行。该行2015年在港交所上市,2019年在深交所挂牌,是山东省第一家A股上市银行,也是全国第二家“A+H”股的城商行。

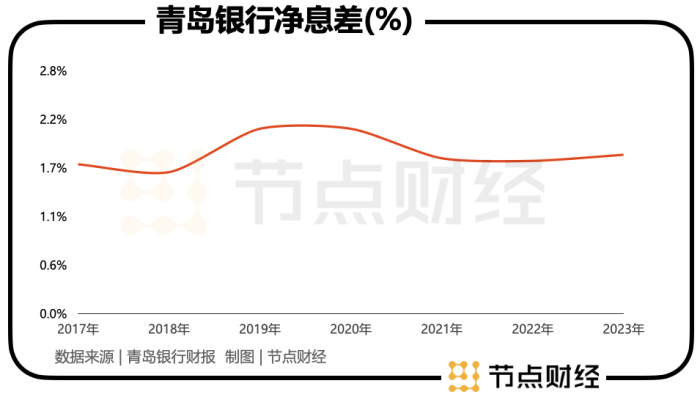

纵览财报,节点财经认为2023年青岛银行最吸睛的地方是净息差。

根据国家金融监督管理总局最新披露的数据,去年四个季度,中国商业银行净息差分别为1.74%、1.74%、1.73%和1.69%,逐级下行,且首度跌破1.7%;更甚者,行业均值较2022年末下降22bp至1.69%后,已经位于《合格审慎评估实施办法》中提出的合意净息差1.8%的临界点下方。

也因此,“收窄”成为银行在描述2023年净息差时普遍采用的关键词:工商银行净息差收窄超30个基点,平安银行净息差收窄37个基点,招商银行净息差收窄25个基点,中信银行净息差收窄19个基点……

当与赛道选手互为“镜像”后,青岛银行显然活出了更好的自我:2023年净利息收益率(净息差)1.83%,比上年提高 0.07 个百分点。

探幽索隐,一方面,青岛银行通过调整生息资产和计息负债结构,提高贷款和投资平均余额占比,减少应付债券平均余额占比。

另一方面,严控存款和应付债券成本率,降低计息负债成本率,从而对冲了资产收益率下行、存款规模增长的影响。

说人话就是“开源节流”,一手做大生息资产(发放贷款、金融投资等),努力创收;一手节制计息负债(吸收存款、同业存拆放及卖出回购款等),压降花销。

2023年,青岛银行利息净收入92.82 亿元,比上年增加 9.94 亿元,同比飙涨11.99%;利息支出118.58亿元,比上年增加3.16亿元,同比仅上升2.74%。

就好比水泵的“进水口”和“出水口”,前者的的流速远快于后者,如此这般,达致净息差逆势提升的目标,让青岛银行遥遥领先同业。

02 房地产不良率大幅抬高

“年内,质量、效益、规模均实现稳健提升,全年保持良好发展态势,交出一份精彩的年度答卷。”在2023年的年报致辞中,青岛银行董事长景在伦如是写道。

截至2023年12月31日,青岛银行资产规模突破6000亿元,重返“两位数”扩张;不良贷款率为1.18%,比上年末下降0.03个百分点,优于行业平均水平0.44个百分点;拨备覆盖率225.96%,比上年末提高6.19个百分点,资金“安全垫”连续四年加厚。

整体来看,质量、效益、规模三者相辅相成,均衡共进。但深入肌理,水面之下不乏隐忧。

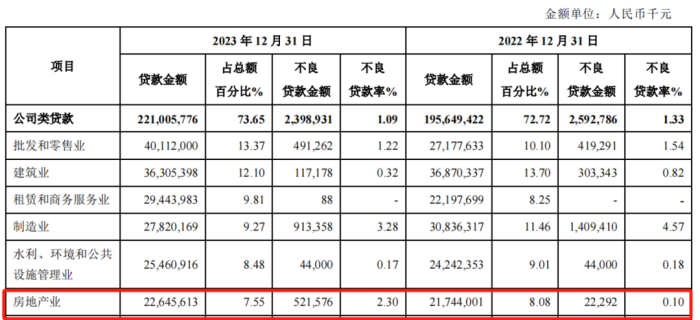

2023年,青岛银行发放贷款总额(不含应计利息及减值准备)3,000.90 亿元,不良贷款总额35.39 亿元。

其中,投向房地产的贷款为226.46亿元,产生不良贷款金额5.22亿元;不良贷款率2.3%,对比2022年0.1%,大幅抬高2.2个百分点。

图 源:青岛银行财报

图 源:青岛银行财报

公开资料显示,2023年青岛境内企业中,融海、融创、中南、世茂、银盛泰、中梁、花样年、融信等众多房企,曾被爆出商票逾期,面临较大的还款压力。

另据智本社统计,2023年房地产不良开发贷款同比增速超过40%的有:青岛银行、宁波银行、浙商银行、郑州银行、徽商银行、广州农商银行、哈尔滨银行、贵州银行、九江银行、威海银行、甘肃银行。

就目前的情势,地产板块没有明显复苏,难题无疑给到了青岛银行这边。

值得提及的还有,Q4青岛银行不良“双升”。节点财经分析,2023年四季度末,其不良贷款余额较三季度末增加约1.5亿;不良贷款率为1.18%,较三季度末的1.14%增加4bp。

此外,截至2023年12月31日,青岛银行的核心一级资本充足率、一级资本充足率、资本充足率分别为8.42%、10.1%、12.79%,降幅分别为0.33%、0.59%、0.77%

图源:青岛银行财报

与之相对的是,2023年我国商业银行核心一级资本充足率、一级资本充足率、资本充足率分别为10.54%、12.12%、15.06%。

这意味着,青岛银行的资本充足率指标全线掉尾,后续难免会遭遇资本金亟待补充的局面。

然而,青岛银行股价在二级市场上的表现并不突出,这或对此后配股、定增造成一定的困难。

03 内控风险频频暴露

房地产不良率抬高、资本充足率指标下滑之外,青岛银行的内控风险亦频频暴露。

2024年伊始,青岛银行就因个人经营性贷款“三查”不严导致贷款资金被挪用、信用卡中心违规经营,监管标准化(EAST)数据错报漏报合计被罚120万元,青岛银行即墨支行因向资本金不足的企业发放固定资产贷款被罚30万元,合计被罚150万元。

2023年,青岛银行受到的处罚也不少。

1月,因贷款资金被挪用、保理业务管理严重不尽职、理财产品相互交易调节收益等多项违规,被罚款605万元;3月,因员工对理财产品相互交易调节收益、违规办理信用卡业务等,被青岛银保监局处以警告;6月,因互联网贷款信息披露不规范、向小微企业收取银行承兑汇票敞口承诺费共2项违法违规行为,收到一张52万元的罚单。

与此同时,在中国银行业协会发布的2023年度商业银行稳健发展能力“陀螺”(GYROSCOPE)评价体系榜单中,青岛银行的座次跌落至第19名,上年则为第十名。

据节点财经了解,该榜单的评价标准包括公司治理能力、收益可持续性能力、风险管控能力、运营管理能力、服务能力、竞争能力、体系智能化能力、员工知会能力、股本补充能力共计九个维度。而青岛银行退步较为明显的维度是风险管控能力、服务能力和体系智能化能力。

新的一年,除了奋楫笃行,争取交出亮眼“成绩单”,青岛银行更需要补好内控“里子”。