文|DataEye研究院

一、海外手游买量大盘观察

(一)投放大盘概况

ADX海外版显示,2024年上半年,海外市场(不含中国大陆)手游APP投放素材量(去重,视频+图片)达到850万,同比下降6.81%。

虽然海外手游市场整体在复苏,但具体到买量投流,竞争进一步加剧,呈现“少部分游戏投出大量素材”的态势。

同时,全球游戏市场已经过了靠质量堆叠和“换皮”取胜的阶段,将资源集中投入到已有游戏中,谨慎推出新游,以精品试水市场,是目前的趋势。上半年月均在投手游数超4万,但新增投放手游数同比就减少了49%。

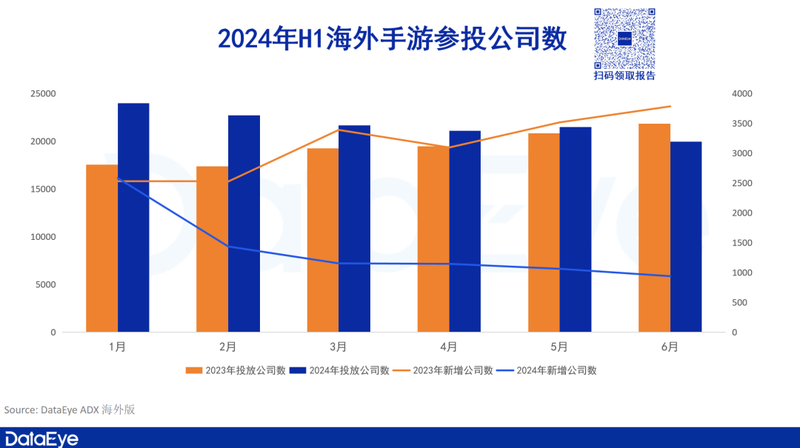

2024上半年,海外月均投放公司数量超过2万,同比小幅增长12.5%。分月度来看,2024年H1的投放公司数呈逐月下降趋势。

从投放主体所在地来看,中国大陆企业从数量来说依然是海外市场第一大广告主,占比相比2023年同期提升了3%。

2024年,大陆厂商再掀起出海小浪潮——小游戏出海。三七互娱、4399、大梦龙途等华南厂商领衔,进而让大量大陆游戏企业推出国内爆火小游戏同类玩法产品出海,典型如咸鱼like、塔防割草like出海。

在投放素材量的媒体分布上,处于头部的Facebook、Instagram、FacebookAudience、Messenger均出现了下滑,目前平均处于200万的素材量。

YouTube是其中唯一一个投放素材量大幅增长的平台,同比上涨了118%。画面精美的中重度游戏往往在YouTube上会有更出色的买量表现。

(二)投放市场观察

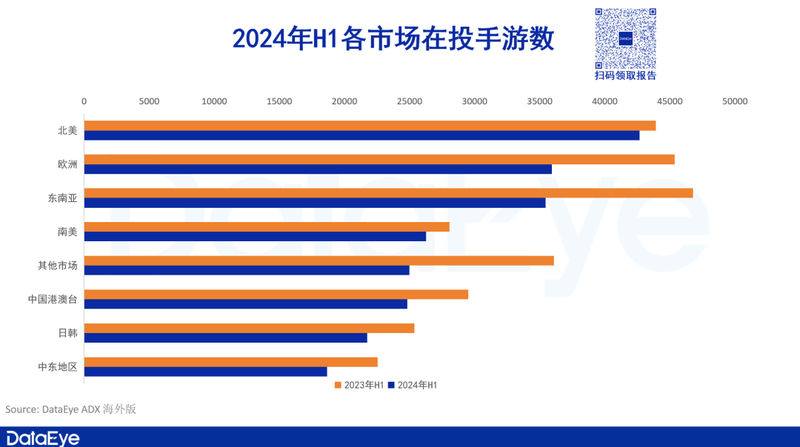

从各市场的游戏投放数来看,北美以超过40000款游戏投放的稳定表现,超过了欧洲和东南亚,成为2024年H1投放游戏数最多的地区。

欧洲和东南亚的投放游戏数同比减少了20%与24%,欧洲地区的高通胀率和东南亚的广告竞争加剧都有可能是这背后的原因。

值得一提的是南美地区的投放游戏数排名从去年同期的第6名上升到了第4名,成功超越中国港澳台。这一广阔、文化相对统一的新兴市场,持续成为出海投流热门区域。

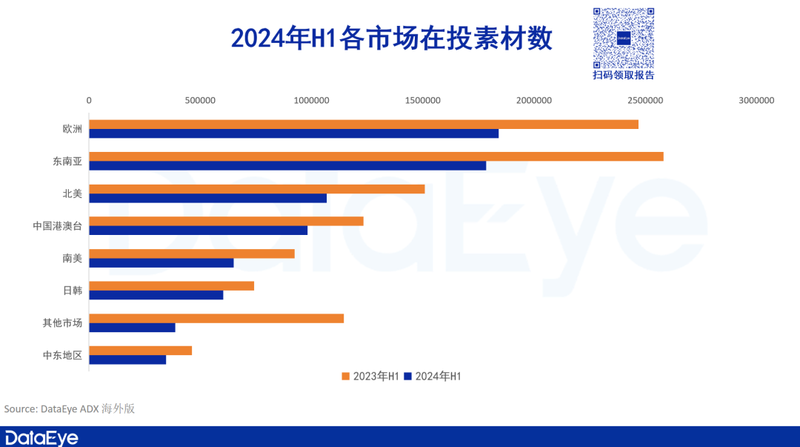

在投放素材数上,虽然各自出现了25%和30%的同比下滑,但欧洲和东南亚依旧是海外素材投放量最高的地区,它们合起来贡献了47%的素材。整体地区呈四梯队分布。

(三)投放手游类型观察

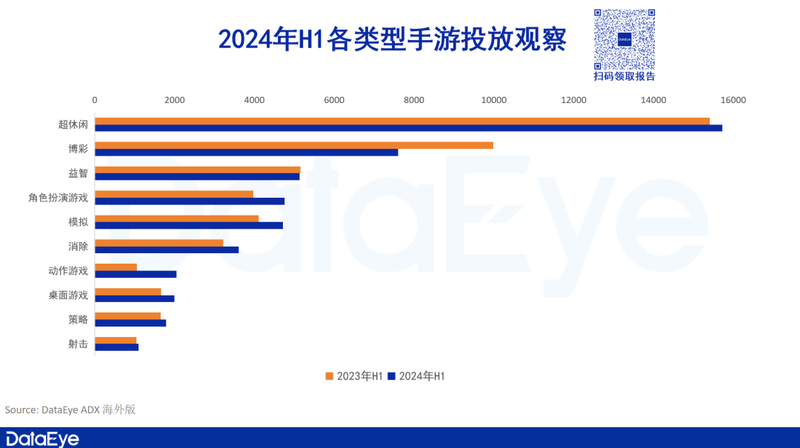

从投放游戏数的品类来看,2024年H1海外在投手游数量占比TOP3为超休闲、博彩和益智类,超休闲和博彩类的投放游戏数量就占了总数的53%。

与2023年同期相比,超休闲的投放数有略微上升,博彩类的数量占比下降了24%,但仍居次位,品类爆款新品减少是原因之一。

从投放素材数的品类来看,2024年H1在投手游数量占比TOP3为超休闲、角色扮演类和博彩类,这三个品类的投放素材数量就占了总数的54%。

与2023年同期相比,超休闲品类的投放素材数下滑了15%,博彩类的投放素材更是大幅下滑了49%。

(四)投放手游素材观察

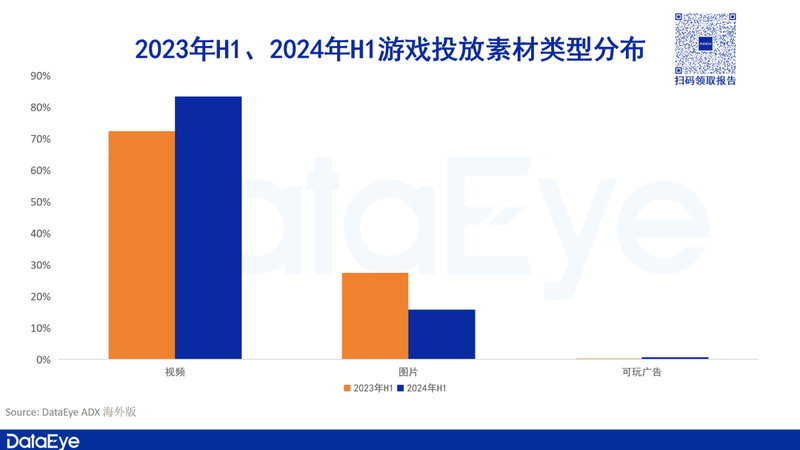

2024年H1在海外手游投放的素材中,视频类的占比同比进一步提升,已经达到83%,而图片类素材减少到了16%。

视频素材本就获量效果更好,在AIGC技术加持下降低了获量成本,进一步提升了其参投占比。

ADX海外版显示,2024年H1海外手游投放的素材中,安卓依然是投放的主力平台,占比达到73%,但同期相比有所下滑。

(五)2024年H1海外手游素材投放榜

ADX海外版显示,在2024年H1的买量素材总榜(合并苹果安卓)上,休闲和策略游戏占比超过一半,在细分玩法上则分类比较平均。

H1的海外买量素材TOP3游戏是《Block Blast》《WePay》和《菇勇者传说》,榜单上共有9家中国厂商入围,其中只有IGG以《Doomsday: Last Survivors》和《王国纪元》入围两次。

二、中国手游出海买量分析

(一)中国手游出海广告投放趋势

2024年H1大陆出海游戏广告素材量,较去年同期减少9%。

上半年,更多的出海买量素材贡献来自于《菇勇者传说》《向僵尸开炮》《寒霜启示录》等中度或策略游戏。作为对比,此前出海投流,更多的是MMO、SLG、博彩等。

在海外市场买量投流进一步内卷态势下,大陆出海游戏投流同样难度加剧。

ADX海外版显示,2024年H1中国大陆出海参投的厂商数量总共超过了1400家,同比基本持平。

但其中,新增公司仅47家,该数量同比下滑65.9%。

这意味着,出海广告主主要是出海老玩家。对于志在出海的新公司来说,全球手游市场给出的挑战依然不小,找有经验的发行合作(而非自己参投),“求稳”和在小规模的产品中试错是目前的主旋律。

2024年H1,欧洲、东南亚、中国港澳台包揽出海手游素材投放前三,三大市场合计占据约63%的投放量。北美和日韩紧随其后。

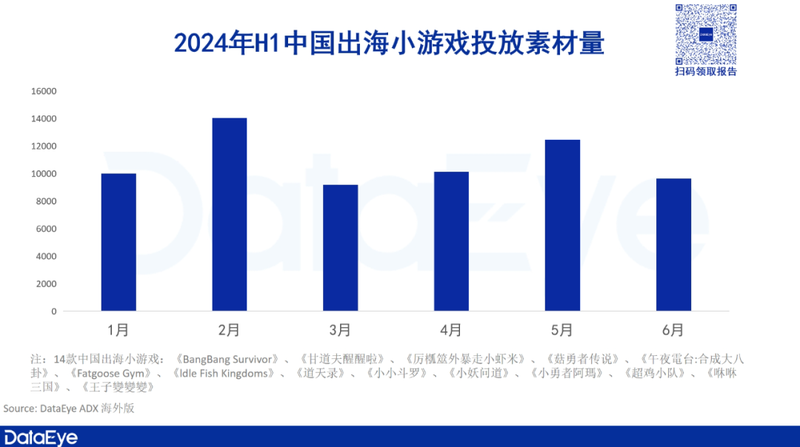

(二)14款典型出海小游戏投放观察

在2024年H1,14款典型的小游戏化身APP出海,总共投放素材量达到了65360(视频+图片),平均每月有10893的素材投放。

《向僵尸开炮(BangBang Survivor)》《菇勇者传说》《正中靶心(甘道夫醒醒啦)》等都是上半年的小游戏出海明星。在此类小游戏主打的东亚市场,有着春节和黄金周假期加持的2月和5月都是投放的高峰期。

用户习惯与中国大陆更接近的中国港澳台毫不意外地成为了小游戏出海的首选,出海小游戏们2024年H1在该地区每月平均投放素材达到4000组,大幅领先于其它地区。

同属东亚市场的日韩则排在第二,月均投放素材视频和图片超过3000。

三、重点品类买量分析

(一)角色扮演:2024年H1投放趋势

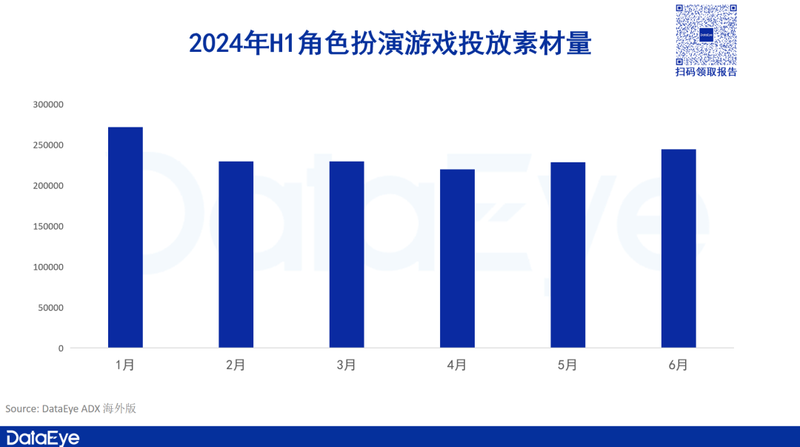

2024年H1,角色扮演手游的素材投放量整体趋于平稳,一月和六月是投放的高峰期,月均投放数超过23万。

玩家需求和品类开发成本的提高都在限制角色扮演类游戏的新品数量,投放的素材量更多也集中于既有的产品身上。

从市场区域来看,2024年H1角色扮演手游投放地区TOP 3依次为东南亚、欧洲和中国港澳台,素材量占比分别为26%、19%和17%,三大市场合计占据超六成成素材量。

在角色扮演类手游的素材投放榜上,中国游戏厂商依旧保持着绝对的领先。在TOP 14中占据了10个席位。

4399的《菇勇者传说》成为品类的买量冠军,而品类下的细分类型也包罗万象,休闲策略的《向僵尸开炮》,宫斗女性向的《花舞宫廷》以及二次元题材的《崩坏:星穹铁道》都榜上有名,整个品类在新品数量上也有所欠缺。

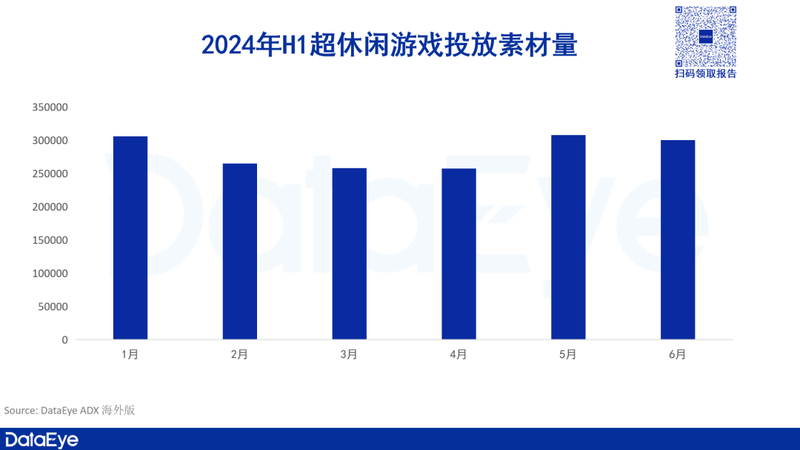

(二)超休闲:2024年H1投放趋势

2024年H1,超休闲手游的广告量投放呈现出先缓降后急升的走势,五月份投放素材量激增,超过了30万,回到了一月份的高水平,也创下上半年的新高。

2024年H1,超休闲游戏素材占比依然位列第一,领跑整个大盘。

从市场区域来看,2023年超休闲手游投放地区TOP 3依次为东南亚、欧洲和中国港澳台地区,三大市场合计占据近6成素材量。

2024年H1全球超休闲手游投放榜TOP14在数量上继续保持着欧美游戏厂商主导的节奏,但中国厂商拿下了榜单的第一和第二名。

Hungry Studio的《Block Blast》和冰川网络的《Titan War》分列一二名,剩余上榜次数最多的是土耳其的Rollic Games(4次)和英国的Matchingham Games(2次)。

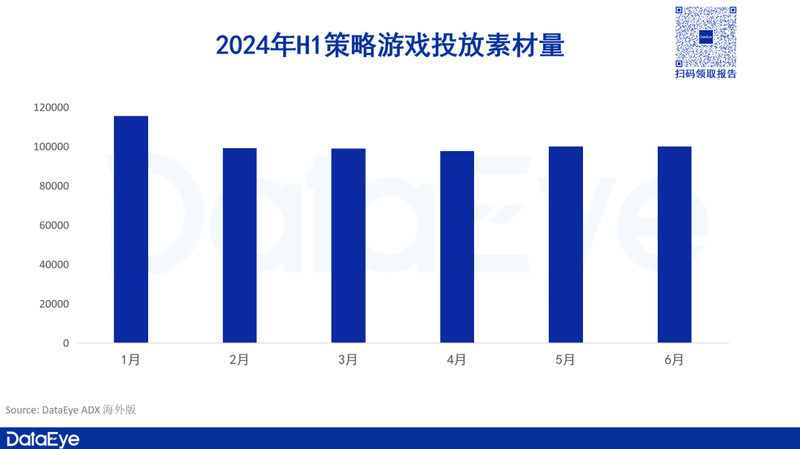

(三)策略:2024年H1投放趋势

2024年H1,策略手游的广告量投放整体呈平稳趋势,1月为投放素材量最高月份。

2024年H1出海策略游戏走的依然是「稳」的路线,已有的出海产品均以维护着自家的用户盘子为第一要务。

从投放市场来看,2024年H1的策略手游投放地区最高的是欧洲和东南亚,它们占据了超过一半的素材量。

在2024年H1海外策略手游投放榜TOP14上,来自中国的厂商占据了所有席位。

从厂商上榜次数来看,排第一的是FunPlus,一共有三款游戏进入了TOP14;友塔游戏和IGG均以两次的排在第二。

在2024年H1,「Survival」系的生存策略玩法可以说是一个新的主流,而《甘道夫醒醒啦》这样的策略向小游戏们也在发力当中。

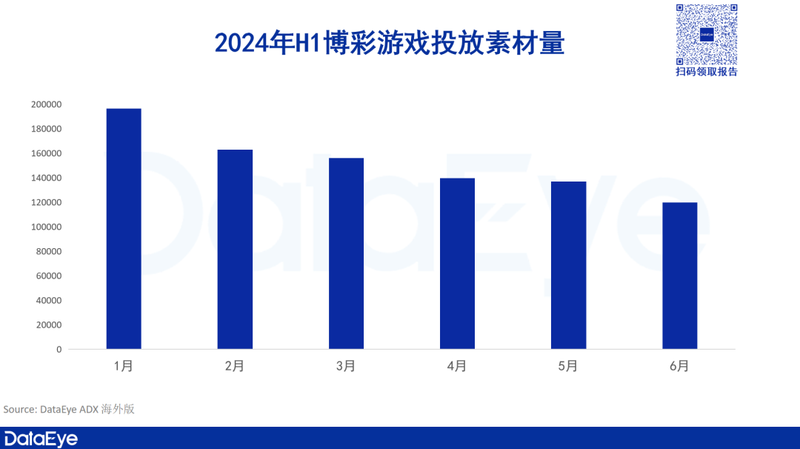

(四)博彩:2024年H1投放趋势

2024年H1的博彩手游的广告量投放延续了2023年Q4下滑的趋势,呈现出每月逐步下滑的趋势。在6月份时,博彩手游的广告投放量相比1月份已经下滑了40%。

从市场区域来看,2024年H1博彩手游投放地区TOP3依次为欧洲、北美和东南亚,素材量占比分别为24%、20%和19%,三大市场合计占据超过了6成素材量。

2024海外博彩手游投放榜TOP14主要以欧美游戏厂商为主。

其中老游戏居多,新游接棒态势疲软。从玩法来看,老虎机玩法的投放力度较大,买量榜TOP14半数以上都是老虎机玩法的博彩游戏。

中国厂商方面,新创娱游的《Cash Tornado Slots》排在第二名,而博乐游戏的《DAFU Casino》和《Cash Club Casino》则分列四五位。