投稿来源:董秘学苑

康得新虚增百亿利润令人触目惊心,而没有被发现的财务造假又还有多少呢?董秘们要注意了,如果没能发现财务造假,你可能也要被处分。监管层在不断地通过强监管加强董秘们的职业素养,不仅仅限于做信息披露,7月8日,上交所给予了万盛股份通报批评处分,一起被处分的还有公司时任董事长、财务负责人和董事会秘书,原因就是收购标的财务造假,公司没有及时发现。

本次违规的原因是发生在收购标的公司大伟助剂上,大伟助剂存在着财务造假行为,上市公司未及时发现。

万盛股份在2015年向自然人龚卫良、勇新、黄德周、龚诚通过发行股份及支付现金形式购买他们持有的张家港市大伟助剂有限公司(以下简称大伟助剂)100%的股权。

交易作价3.5亿元,标的公司于2015年11月完成工商过户登记。同时交易对方承诺,大伟助剂2015年至2018年净利润分别不低于4000万元、4500万元、5000万元和5500万元,如果业绩不达标,将进行补偿。

按照这个业绩,7年应该就能赚回成本,7倍的市盈率收购一家标的公司,看起来是个好买卖。

交易完成后,大伟助剂原控股股东龚卫良自2016年10月31日起进入到上市公司担任万盛股份副总经理。

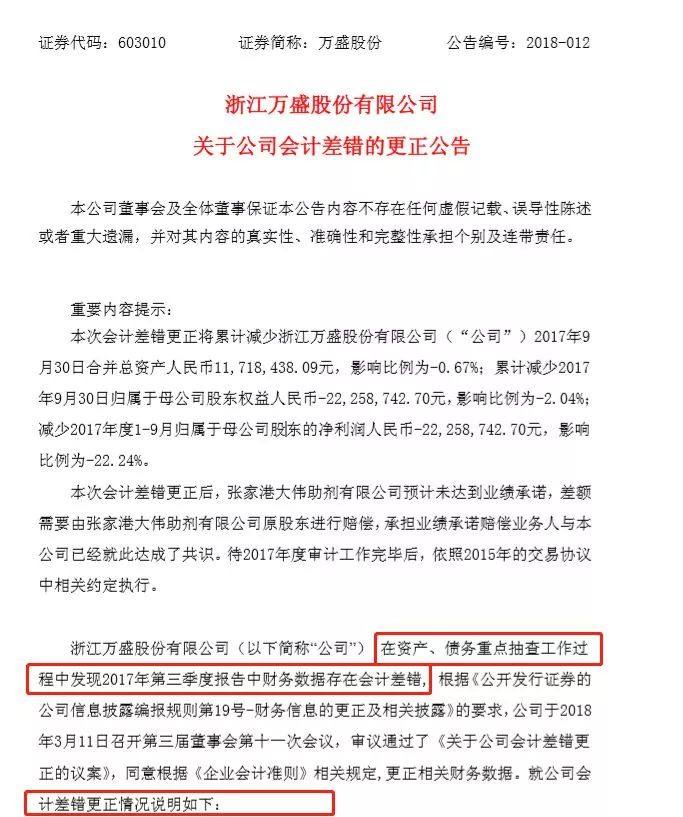

2018年3月,万盛股份发布《会计差错的更正公告》,对收购的子公司大伟助剂的过往财务数据进行更正,更正原因为,“子公司大伟助剂由于在被收购前未经过系统化的上市辅导,财务较为薄弱,在被上市公司收购后,虽然在母公司的指导下进行整改规范,但还是存在部分未严格按照企业会计准则的规定进行核算,导致了会计差错。”

与其说是会计差错,不如说是财务造假,据公司公告,大伟助剂存在虚增2015年、2016年及2017年前3季度净利润的情况。

1、通过无商业实质的购销交易虚增收入及成本

2015年至2017年9月,大伟助剂通过与诚之信化、蓝天新能源、均匀日化和汉巴杜虚构特种脂肪胺系列等产品销售等方式虚增营业收入,通过与诚之信虚构醇类、酸类等原材料采购等方式虚增营业成本。其中,诚之信与蓝天新能源是大伟助剂原控股股东龚卫良远房亲属控制的企业。

该无商业实质的购销交易行为导致导致大伟助剂及2015年12月、2016年度、2017年前3季度分别多计营业收入1044万元、855万元、329万元,分别多计营业成本416万元、269万元、126万元。

2、大伟助剂原控股股东通过承担原材料采购成本少计营业成本

2015年至2017年9月,大伟助剂原控股股东龚卫良通过诚之信承担了大伟助剂的部分采购成本,以降低大伟助剂原材料采购价格及营业成本。

前述行为,导致大伟助剂2015年12月、2016年度、2017年前3季度分别少计营业成本38.57万元、83,96万元、409.4万元。

3、大伟助剂原控股股东通过代付奖金及员工福利少计管理费用

2015年至2017年9月,大伟助剂原控股股东龚卫良通过个人银行卡向员工支付奖金及员工福利,以降低管理费用。前述行为导致大伟助剂2015年12月、2016年度、2017年前3季度分别少计管理费用24.99万元、135.88万元、4.47万元。

更正前,标的公司2015和2016年虽然没有达到业绩承诺标准,但是差的不多,更正后,则差的比较多。

从这次事件的整体经过可以看到,对于上市公司体量来说,3.5亿元的并购只是一个小并购,但是意义却是很大的,交易对方存在明显的通过财务造假虚增业绩形式来达到业绩承诺的行为。

上交所对交易对方给予了公开谴责的同时,对于被欺骗的一方上市公司也给予了纪律处分。

交易所认为,大伟助剂在重组置入上市公司前(2015年1-11月)已通过上述财务造假行为虚增净利润,在与上市公司合并后继续虚增业绩持续近3年之久,持续时间长,影响重大,严重损害了上市公司和投资者利益,以及投资者的知情权和合理预期。

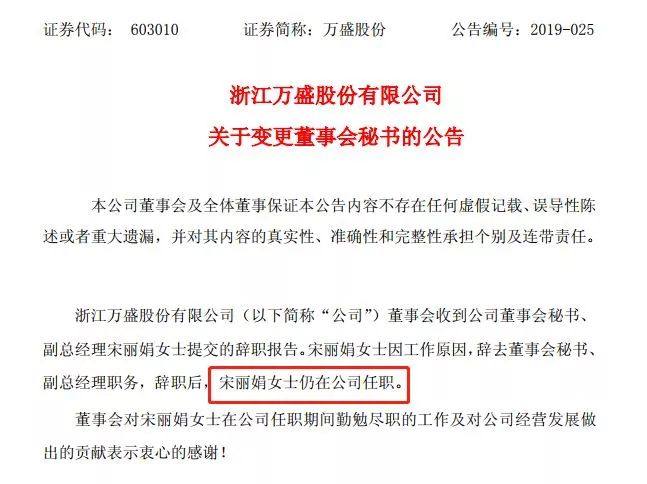

上市公司关于大伟助剂财务数据的信息披露不准确,未审慎核实重组标的资产真实业绩及财务情况,时任董事会秘书宋丽娟(任期2013年11月1日至2019年4月)作为公司信息披露事务的具体负责人,未能勤勉尽责,在相当长时间内未及时发现并纠正全资子公司大伟助剂及公司定期报告披露中的诸多错漏之处,对公司的上述违规行为也负有责任。

宋丽娟提出了两点申辩:

1、上述财务会计差错系大伟助剂及其原控股股东蓄意为之,其对相关情况不知情;公司自查发现违规后,积极聘请新的会计师事务所审阅,确认违规后及时通报财务顾问和浙江证监局等,并履行信息披露义务;相关股东已于2018年7月完成业绩不达标的补偿义务;公司已强化内部控制,确保不会再发生类似情况。

2、本人已勤勉尽责,持续关注标的公司经营情况,并多次提出加强内部管理和控制;自己非财务专业人士,尽管对大伟助剂的经营予以必要关注,但在公司专门聘请专业机构把关也未发现相关违规的情况下,难以独立发现标的公司财务造假的行为。

上交所对于这个申辩理由予以了部分采纳,进行了酌情从轻处理,最终董秘宋丽娟被给予了通报批评处分。

资料显示,宋丽娟,女1977年2月出生,本科学历。2000年至2010年7月份在华东医药担任证券事务代表及监审部经理。2010年至2019年4月历任万盛股份董事会秘书、副总经理、董事。

2019年4月完成2018年年报披露后,宋丽娟辞去了高管职务,但是继续在公司任职。

不得不说,交易所对于董秘的要求是越来越高了,此前我们曾关注到,上市公司收购标的资产,如果业绩预测的不准,董秘可能被处分。

中介的锅又要董秘背了!曾言董秘这碗饭太不容易的金牌董秘一语成谶!

现在,又有了新情况,上市公司收购标的资产,董秘没看出财务造假,董秘也要被处分。

其实说实话,这一点,对于董秘来说,真的是有点难了,正如董秘宋丽娟申辩的,“公司聘请的专业机构”也未发现存在财务造假行为,作为董秘,就更难了,毕竟瑞华这么大的审计机构没看出康得新连续4年财务造假。

这些新案例再次证明未来董秘们的工作难度将加大,要学习更多的财务知识,要火眼金睛……