投稿来源:财联社 路英 崔喜善

航班延误时有发生的当下,航延险的存在从经济上给予旅客一定心理补偿,提升旅客的满意度。

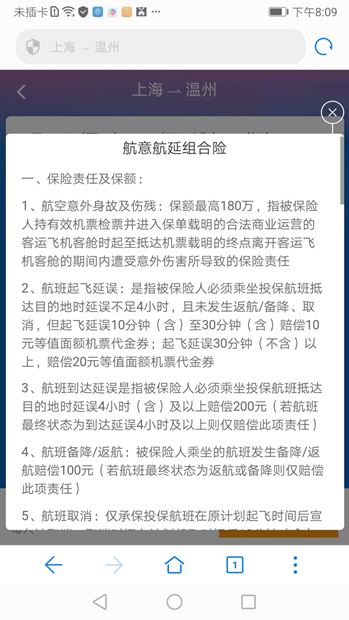

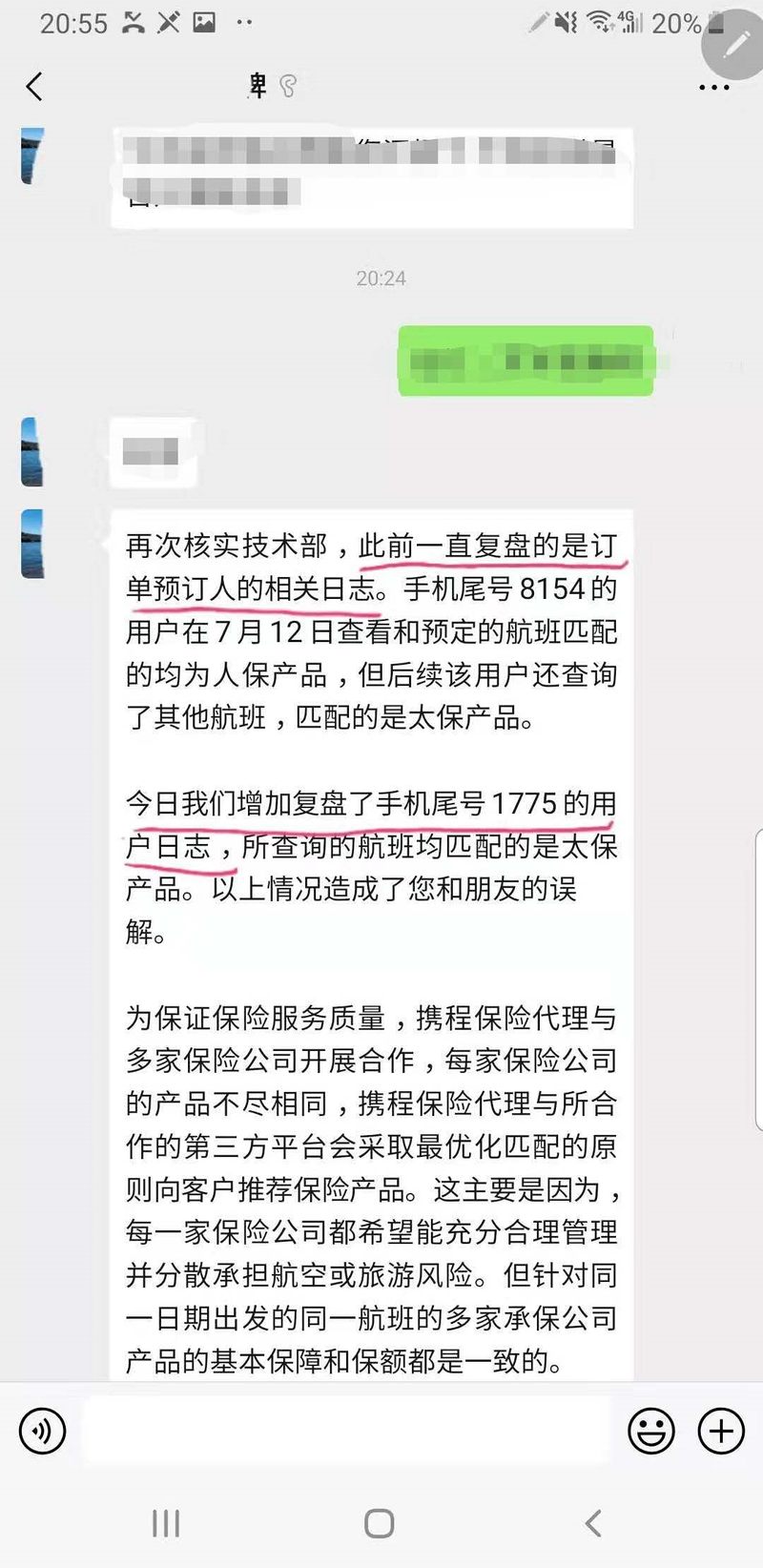

但是《财联社·保险频道》记者最近一次航班延误理赔的经历,却并未如“常理所料”,40元真金白银购买的航意航延组合险,航班延误两个多小时,登机后因飞机故障被迫下了飞机,一通折腾,最终得到了20元的携程优惠券。

而记者购买前明明看过产品条款,承保公司名与理赔额度都对不上,按照记者看到的太保财险条款,记者应得40元代金券,但实际上记者得到的是人保财险20元代金券的理赔。

携程这样轻轻松松就降低了一半的赔付额度,如果不是常年接触保险行业,谁又能清楚地区分保险公司和条款,谁又能理清不同赔付额度之间的细微差别?按照携程的流量,该有多少用户在不知不觉中得到“缩水”的理赔?

记者此次购买保险至理赔的过程,究竟是携程所说的记者的“记忆偏差”,还是携程的偷梁换柱,抑或是挂羊头卖狗肉呢?

承保公司太保变人保

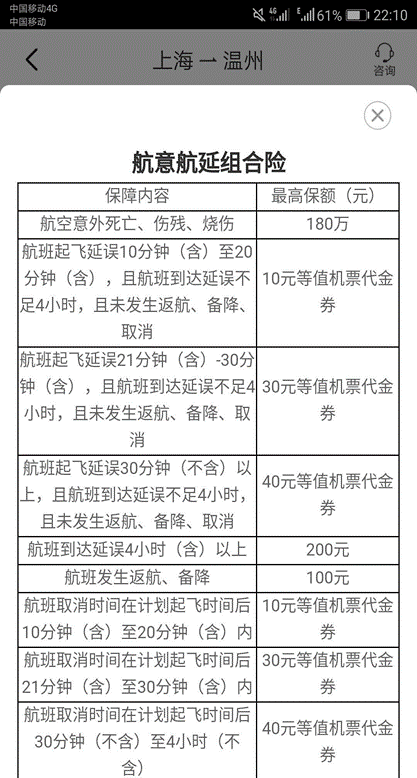

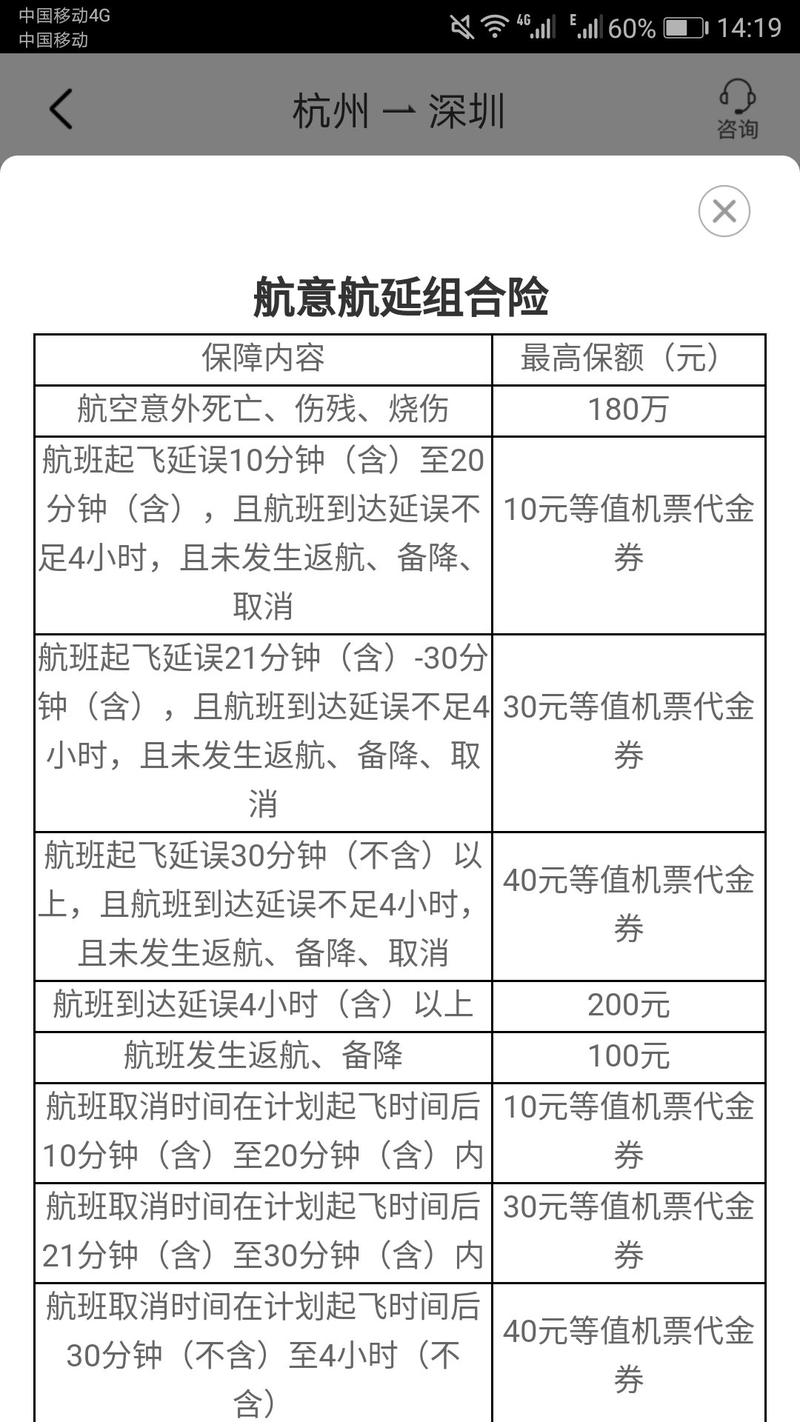

《财联社·保险频道》记者在携程APP上订购7月15日由上海飞往温州的FM9525次航班机票,一并要购买航意航延组合险,选购界面是下图这样的。

(图片来源:携程APPv8.2.0 上海至温州相同航次经济舱保险售卖详情页面)

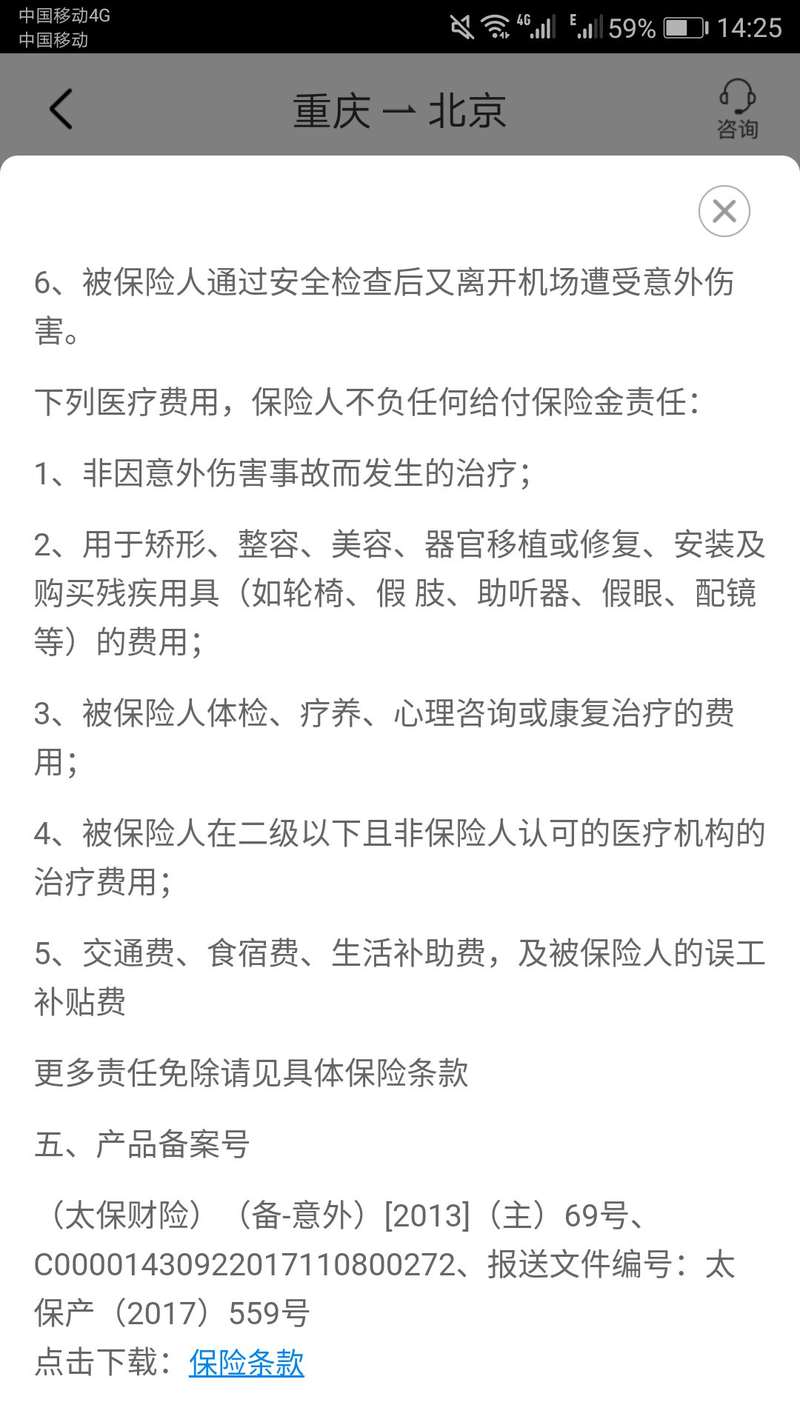

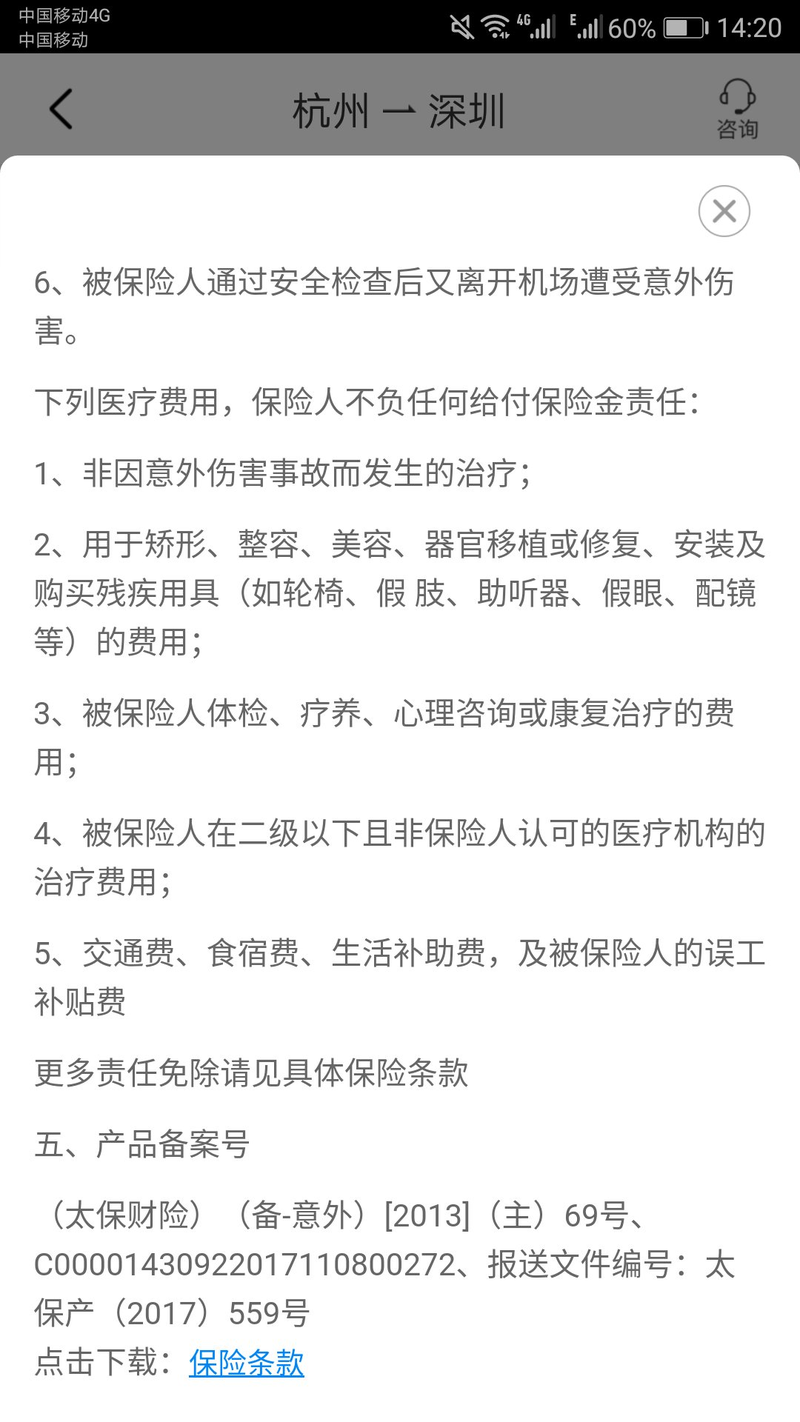

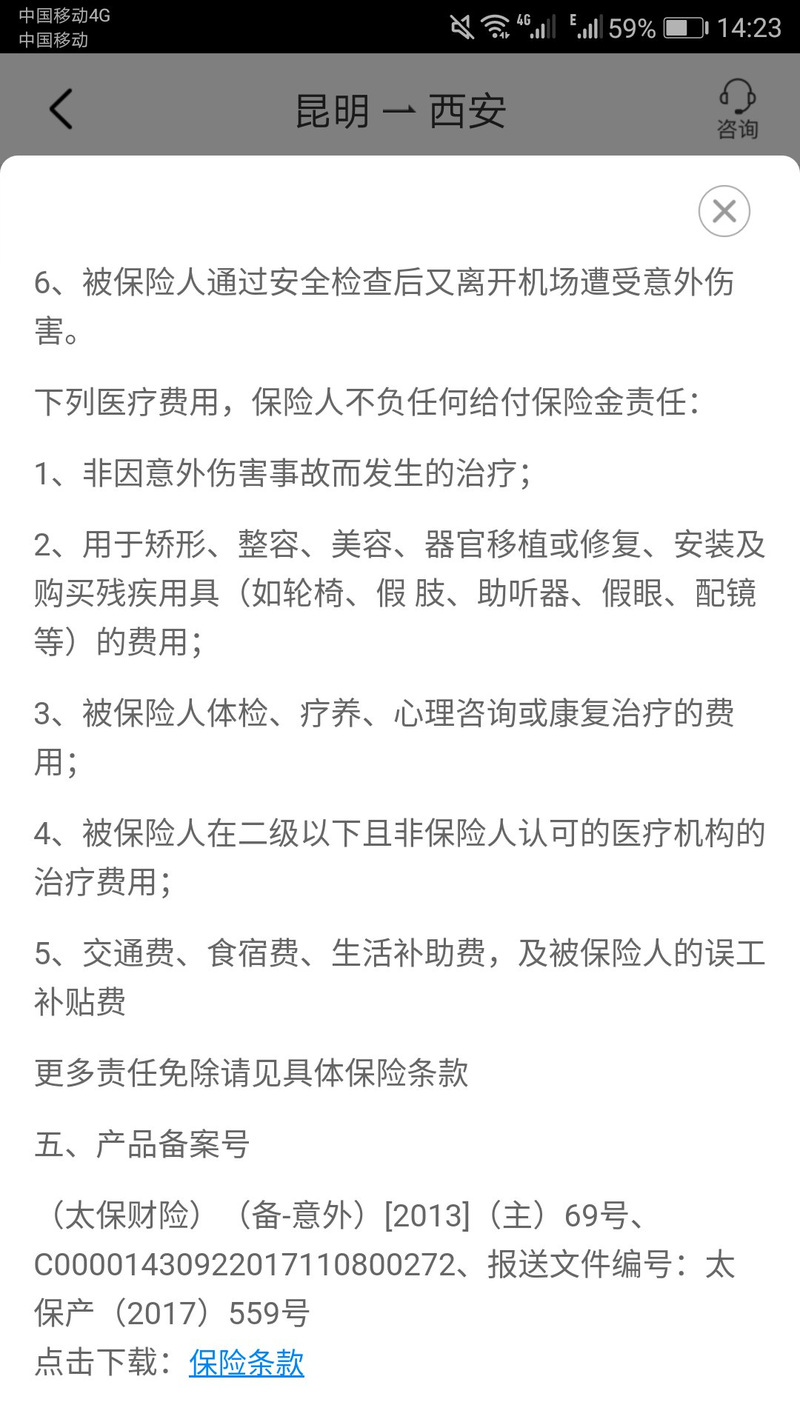

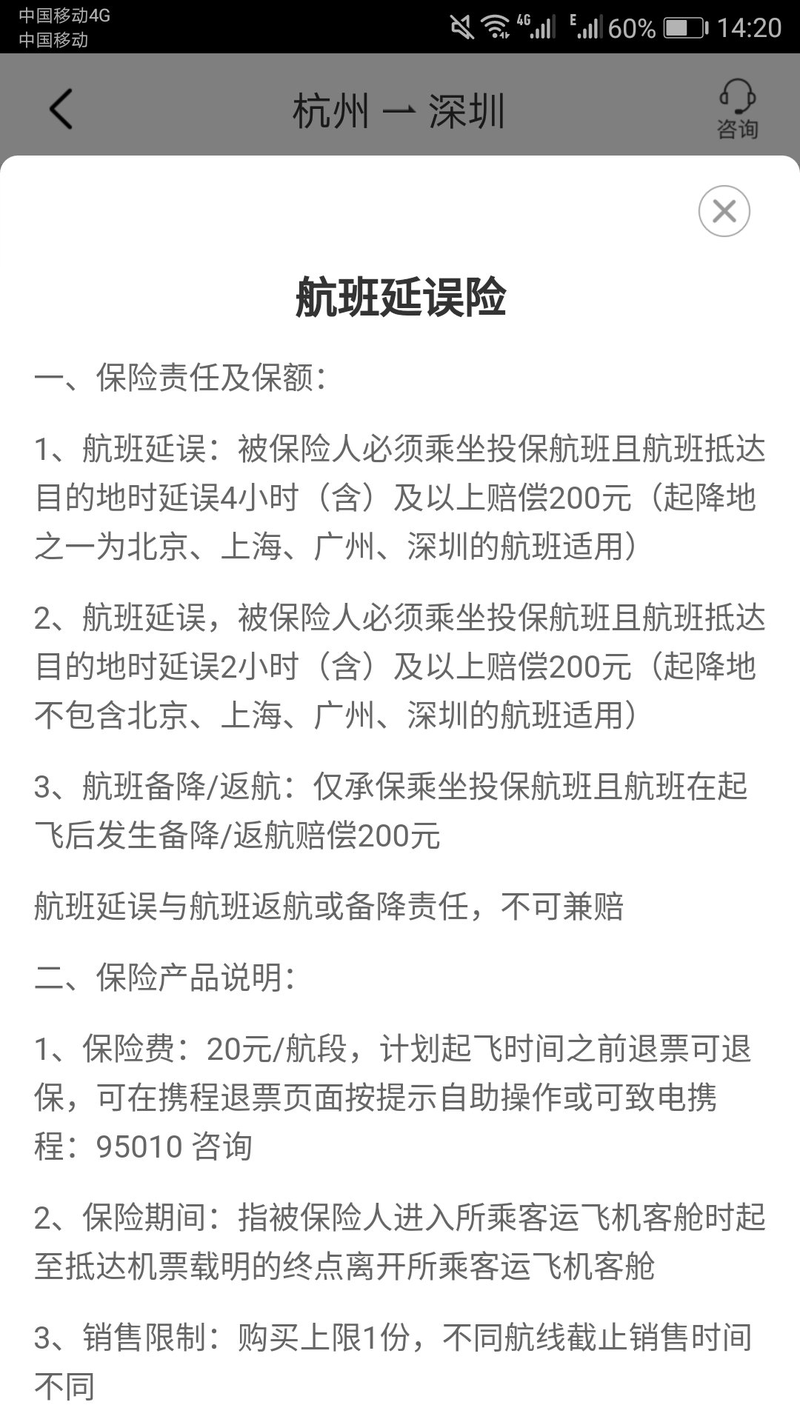

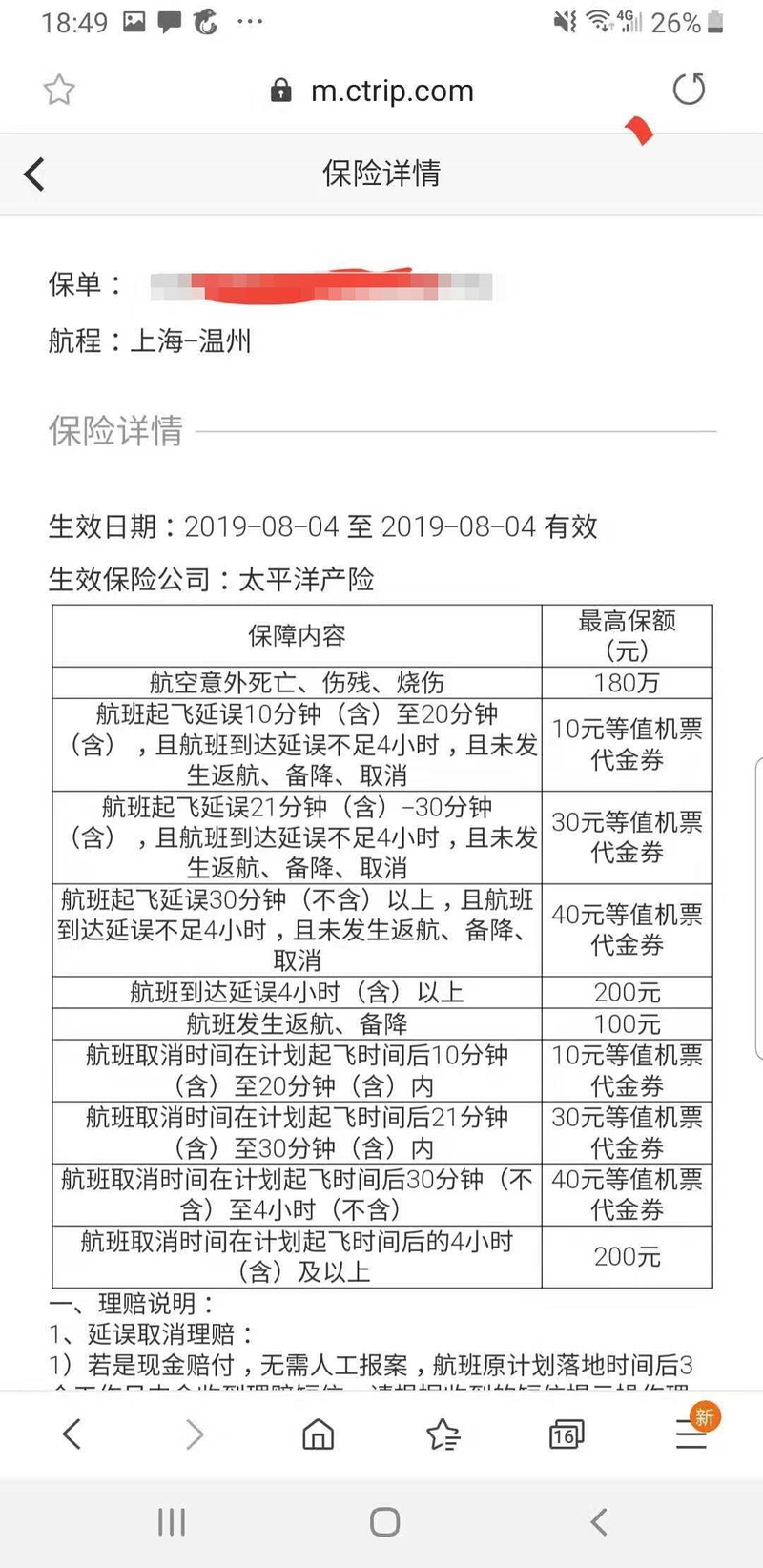

上述保险选购界面一共有4款产品,记者勾选了40元的航意航延组合险,并点击该产品名称右边的叹号(如上图),查看了条款(如下图),这款产品每档分的很细,与延误时间一一对应。随后记者下单购买,并习惯性拉滑至最底端,看到了太保财险公司的名字。

(图片来源:携程APPv8.2.0航意航延险赔付条款)

不成想,顺利登机后,飞机却在起飞前检查出故障,一直到两个多小时之后才换到其他飞机起飞。由于航班延误两个多小时,组合险的延误理赔条款启动。

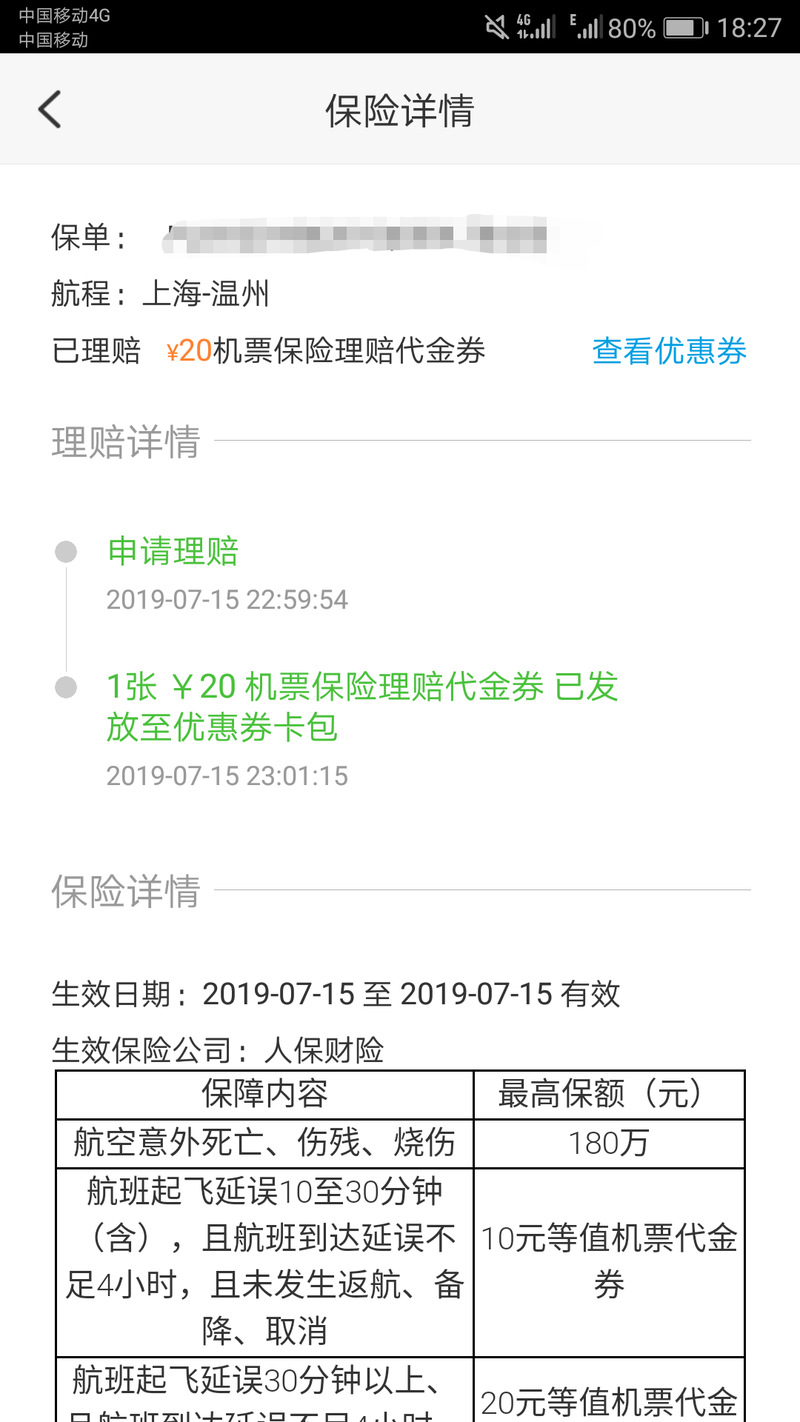

(图片来源:携程APPv8.2.0显示FM9525航班实际到达时间,及理赔信息)

7月16日上午,订票的同事确认保险理赔到帐,“到账了,只有20。”

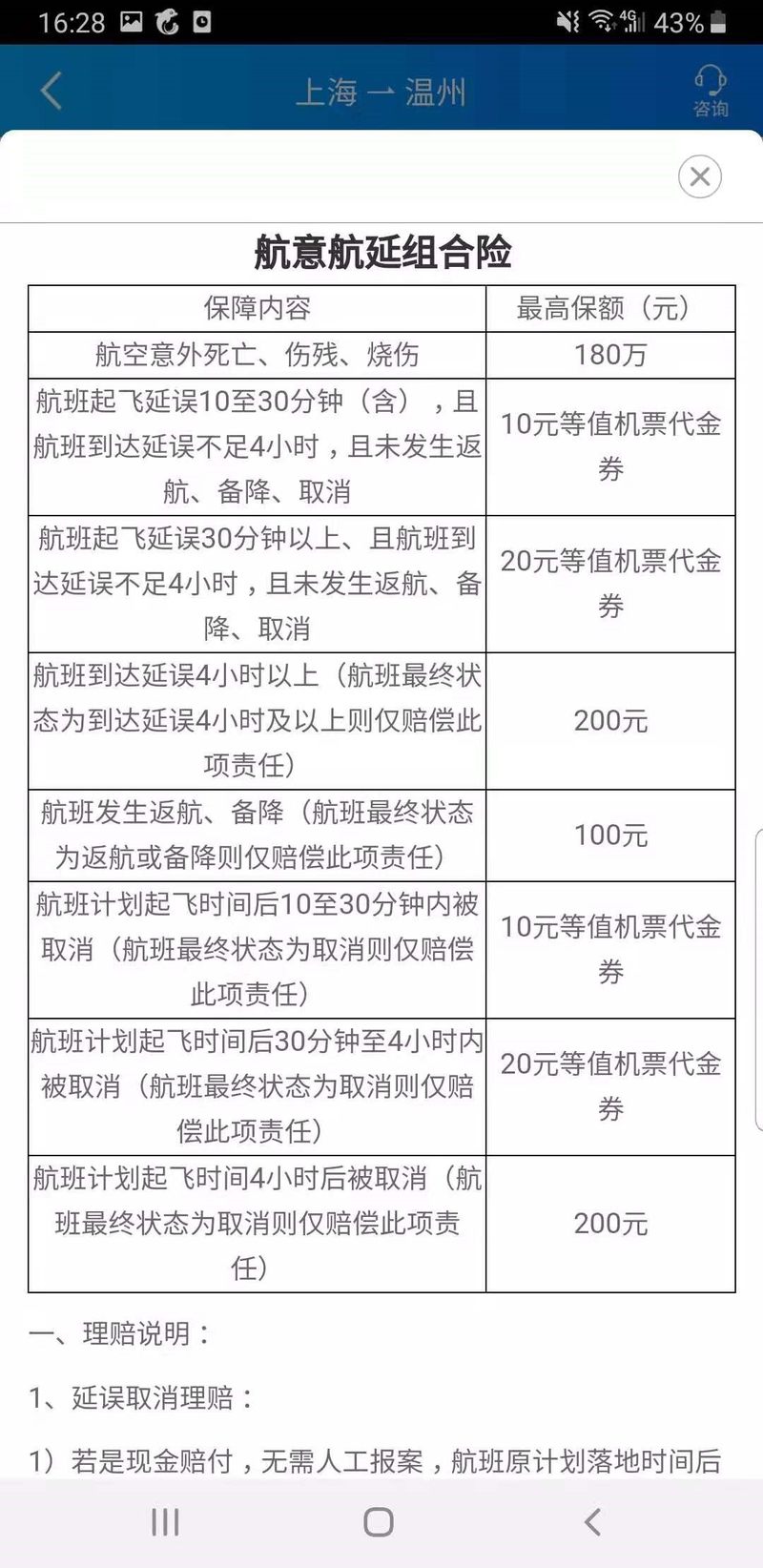

“不是40么?”另一记者表示怀疑,细看理赔界面时记者发现,“理赔信息里面产品好像跟之前不太一样,没有之前看的40元那档了。”而且保险公司也不是此前的“太保财险”,换成了“人保财险”。

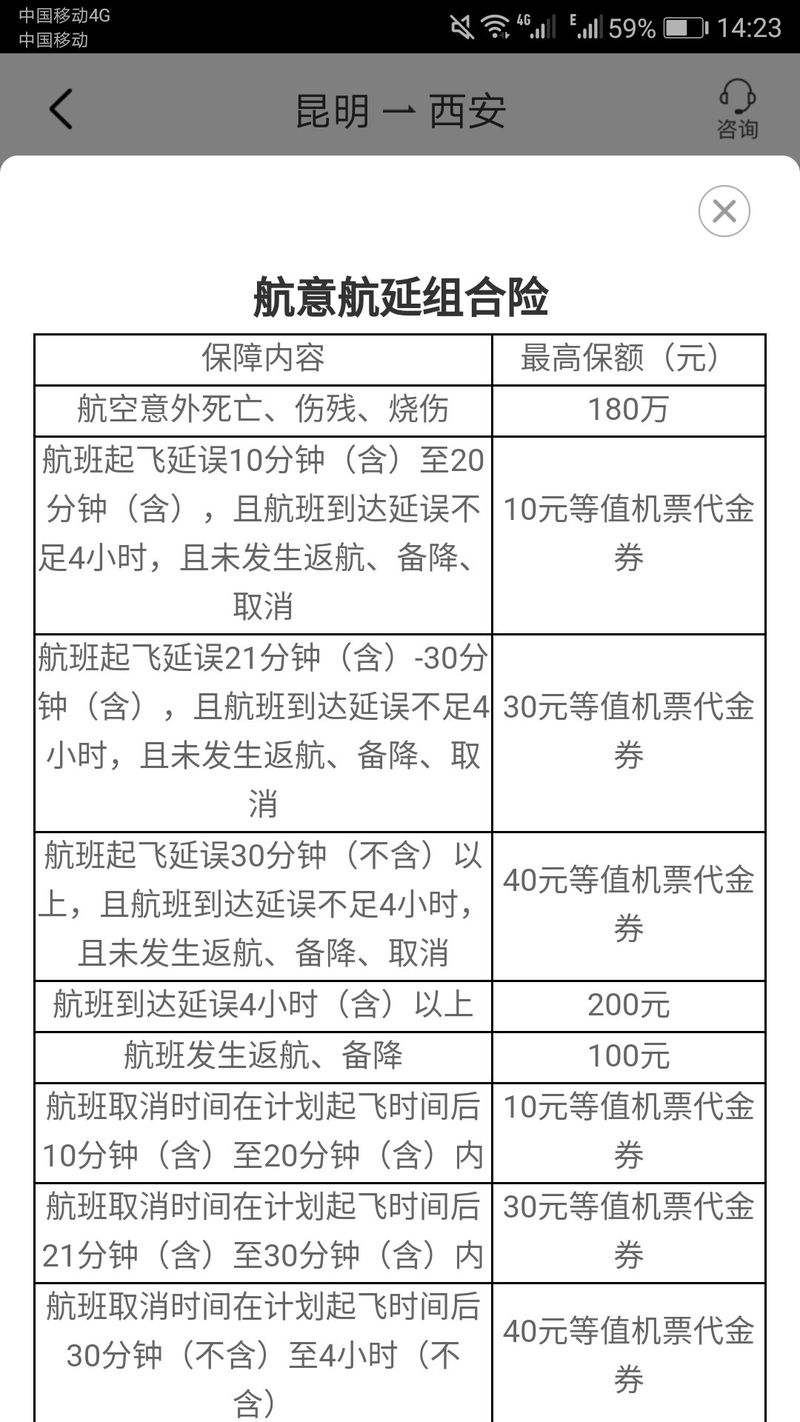

在随后的几天,记者持续观察了携程app各个航班经济舱的保险选购界面,除了退票险,其他产品及承保公司一直没有发生任何变化,记者选取某时段一组截图如下。

(图片来源:携程APPv8.2.0多航班保险产品信息)

(图片来源:携程APPv8.2.0 多航班保险产品信息)

7月19日晚上,订票记者首次致电携程客服,询问为何购买产品时看到的条款与赔付时不一致,赔付金额减半,以及理赔的公司还从太保财险变成了人保财险?

客服告诉记者,不用纠结是哪家公司的产品,携程这款组合产品的条款和保额都是一样的。

“保额、条款都一样,为什么跟现在app上看到的太保产品保额相差一半?延误两小时太保赔付40元代金券。”记者追问。

“只有承保方不同,但保额没听说过有变化,我刚才也同步操作了下,展示跟这个(太保财险的产品)是一模一样的。”客服告诉记者。

客服张口就给高于原保额的经济补偿

7月22日下午5:05,记者第二次拨打携程客服电话,客服告诉记者,“之前你的同事已经反映过这个问题了,没办法赔付200元。”实际上记者从未要求过200元赔付,更不知客服所说的200元因何而起。

随后客服告诉记者:“我帮你核实了航空公司,当时确实航班延误了,我这边可以补偿,就是考虑您的服务感受,我们补偿你50元的礼品卡,您看可以吗?”

“我们两个人花了80元人民币买了两份保单,延误后总共得到了40元的优惠券,还不是现金,我们之前看的产品可不是这样的。”记者表达不满。

在记者进一步向客服寻求人保产品的条款链接以便核实产品细节时,客服告诉记者,“目前没有这个链接”,并多次向记者索要购买保险产品时的截图,并表示技术部门核实需要很长时间,最晚在本周五(7.26)下午6点钟之前回复。

记者告知客服在调查此事件,并首次表明了记者身份,对方承诺当晚8:00前回复。

半小时后,记者接到携程另外一位客服的电话,主要是确认是否有截图,并表示尽快回复。随后记者又多次接到携程客服及携程公关电话,内容仍与上述无异,每次承诺短信发送的人保产品链接都未发送。

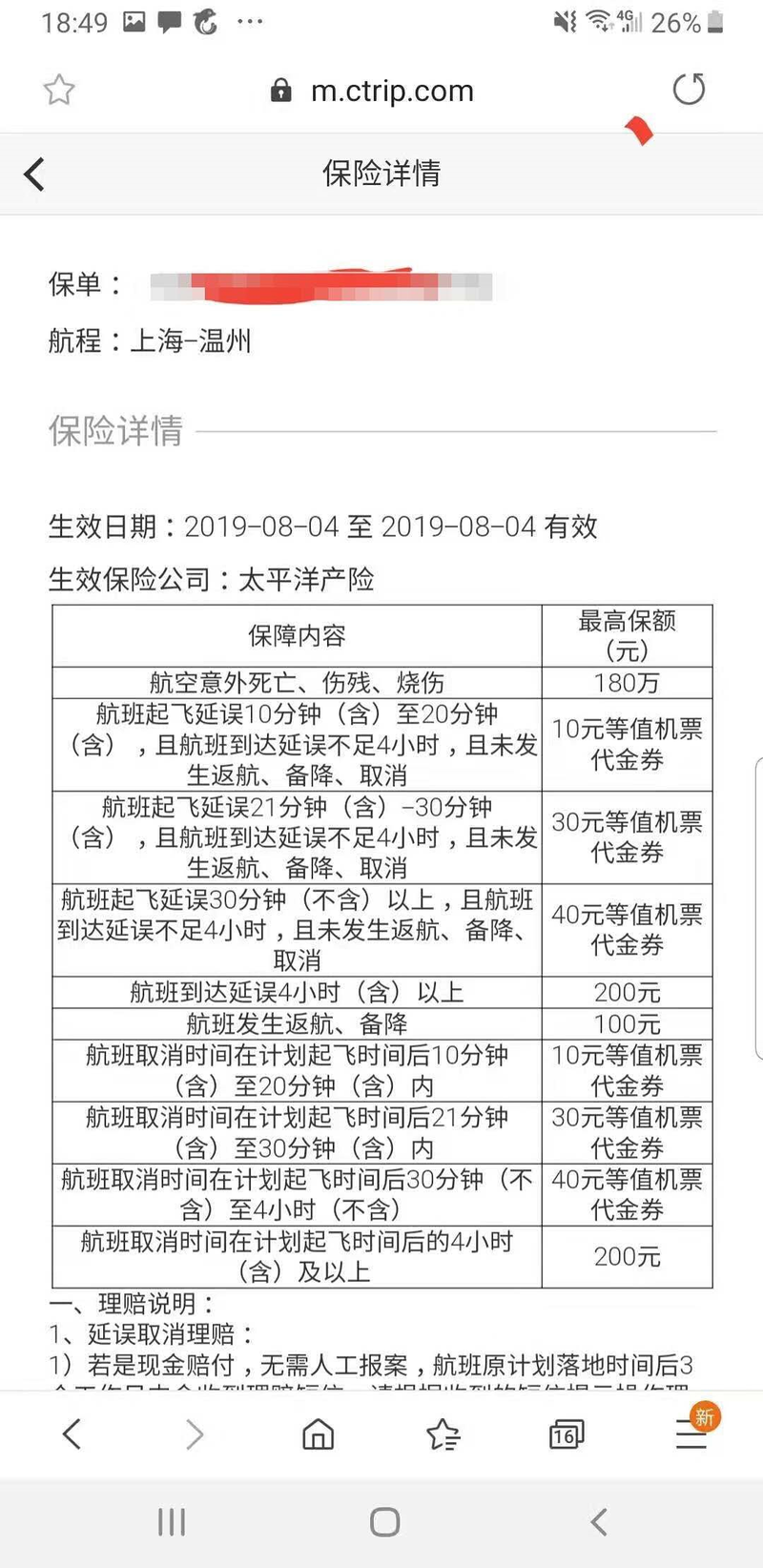

直至7月23日下午5:50,记者再次接到携程公关电话,随后该人士通过微信只把保单信息发送给记者,与订票记者订单中的保单信息一致。但记者在app端仍然看不到人保的在售产品。

在7月24日上午10点之前,记者始终未看到人保财险的航延航意组合险,也未收到关于该产品的任何链接。

再次购买机票 人保产品变太保

记者尝试用自己携程账号购买机票,购票成功后发现,此次保险产品承保公司为购买时看到的太保财险,与购票界面看到的一致。并在支付成功的第一时间收到了出票信息及投保信息。

(图片来源:7月23日第一次在携程订购机票详情)

随后记者用另外一台手机登录网页版携程,并更换携程账户再次购买机票,居然意外也是首次发现了人保财险的航意航延组合险产品,记者用A某的账户为A某购买一张机票,但支付的时候用的是记者上一次订购机票的支付宝账户,支付成功,并截图、视频记录了购买保险产品的过程,部分截图如下。

(图片来源:左图为携程手机网页版保险购买界面,中图为人保财险组合产品内页,右图为携程手机app界面航班延误险产品内页)

由上左图可以看到,网页版与手机app版差别较大,只有两款产品。上中图为携程网页版人保财险组合产品内页,上右图为携程手机app版人保财险的产品内页。可以清楚地看出人保财险与太保财险产品风格迥异,人保产品没有图表。

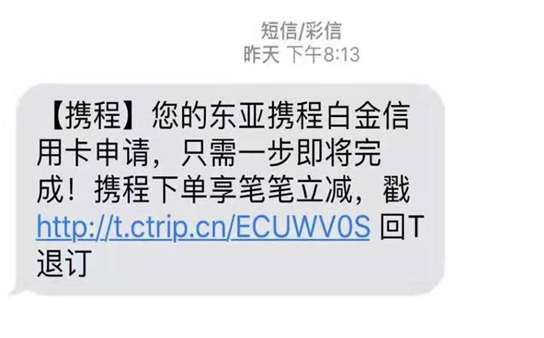

订票成功后,记者查看A的手机发现,在应当收到出票及投保信息的时间, A手机上收到的却是携程白金卡的广告。

(图片来源:7.23记者购票成功后,A收到的信息)

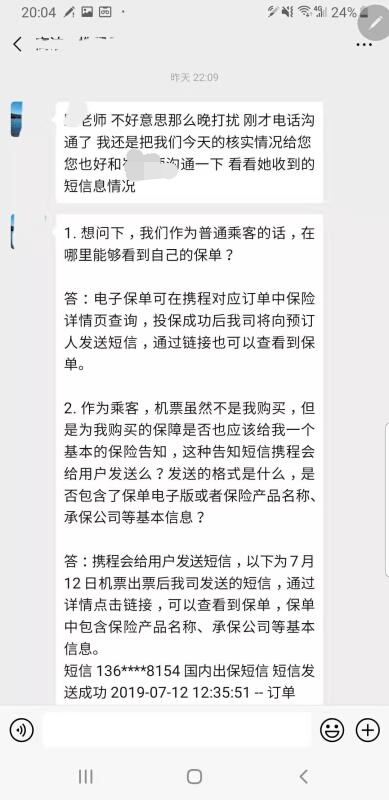

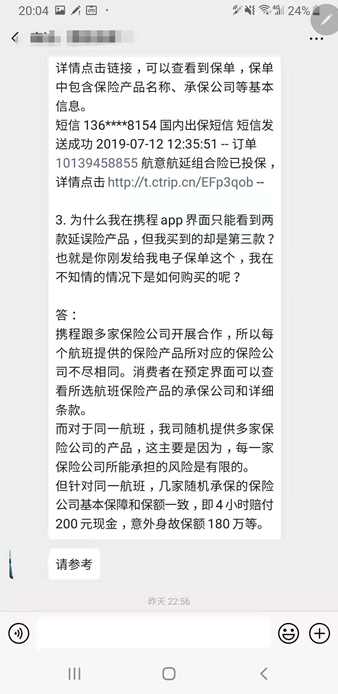

订票不久后携程公关打来电话,电话中再次询问截图,并微信回复了记者白天询问的几个问题,如下图。

(图片来源:携程回复的采访内容)

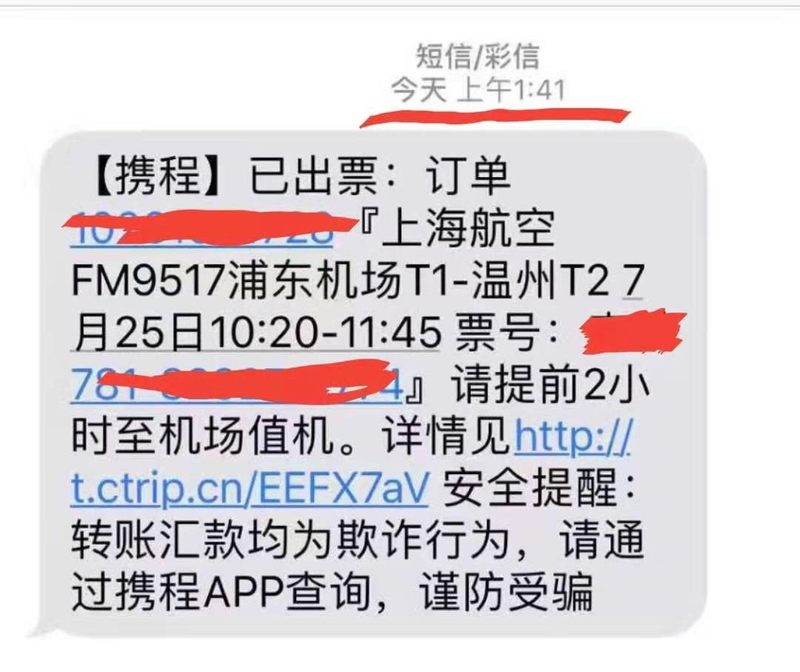

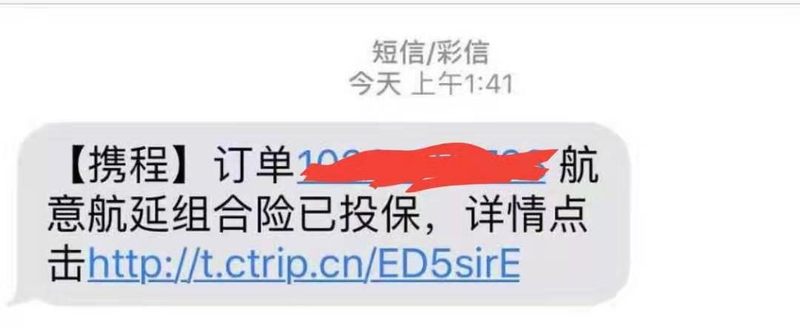

购票当日,记者没有等来A的出票及投保信息,该信息在7月24日凌晨1:41发送至A的手机。

(图片来源:A在半夜收到的出票及投保信息)

7月24日早上,记者看到出票及投保信息后,点击上图中详情链接,大跌眼镜,记者看到的保单竟然来自太保财险!

随后,记者回想整个过程,也略明白为何平时购票成功即可收到的通知短信,这次却等了近6个小时。网页版看到的信息与app并不一样,但最终的订单却都可以在A的账户中显示,这一点携程的后台未必在第一时间全面掌握了记者的动态。

7月24日下午4:30左右,记者再查询携程官网,界面已截然不同,记者查询的数次航班的经济舱保险界面只剩两款保险产品:航意航延组合险、航空意外险。并且,前者的承保公司和条款全部换成了人保财险。网页版产品只剩航意险。

且值得注意的是,人保产品的界面风格大变,变得与太保财险风格一样,有表格了,不再是纯条文。

(图片来源:7月24日携程订购经济舱机票保险产品页面变化情况)

看到这些变化,再联想到之前A某短信通知的延迟,记者深深为携程后台的技术折服,数字化时代,所有的一切都可以瞬间凭空消失。

回想到记者第二次拨打客服电话时,客服提到以及后来公关多次提到的200元赔付,携程与携程的客服之间,携程与保险公司之间究竟存在怎样的利益关系?

(携程公关在7.24晚上的微信回复)

经常用携程app预订酒店的用户会清楚,从携程订酒店会比到店支付贵几十元,记者曾询问多家酒店,酒店人员告诉记者,直接从酒店订房会省去携程抽取的费用。再看这次记者的理赔奇遇,携程用互联网打造了一个超级中介,盈利模式却与传统的线下中介并无二致,简单双边收取利益。并借互联网可以无痕篡改的便利,直接收割自己用户的应得利益。

如此看来,在无有效管控的条件下,用户为了便利,牺牲的不仅仅是自己的个人信息,还有管自己钱包的权利,得到的是无处不在的“没有证据”。