投稿来源:首条财经

导语

8月8日,立秋时。秋高气爽的日子,却因两个贵圈话题烤热了舆论秋水。一是茅台涨到了2200元/瓶,稳酒价压力堪比房价;一是黄金价格连收大阳,到达1500美元/盎司关口。

巧合的是,被誉药中茅台,产品售价吊打黄金的片仔癀,也在频频刷屏。

不过,相比两者的气势如虹,片仔癀的处境尴尬许多。透过500年历史、国宝级绝密配方、尊贵售价的光鲜外衣,分手风波、研发低投入、多元化受阻、核心数据增速下滑等深层次问题,还原了这家龙头企业的另面人设。

从前的日色变得慢,车,马,邮件都慢。这首《从前慢》,因木心先生的去世刷屏网络。遗憾的是,该诗具体创作时间无法考证。

相比之下,名药片仔癀就幸运许多。

尊贵中药

相传明嘉靖三十四年,一位御医来到漳州璞山岩寺出家。为解百姓热毒等疾病困扰,御医将从宫廷秘方,配制成药,专治热毒肿痛,疗效显著且无毒副作用。解放后成为国家级绝密产品,从而惠及更多国人。

这也是片仔癀“明代御方传颂百年济天下,今朝国药扬名四海泽苍生”的官宣由来。

相比厚重历史,片仔癀的售价也让人印象深刻。京东上一粒片仔癀售价530元,比一克黄金都贵,市场称之“药中茅台”。

公开信息显示,漳州片仔癀药业股份有限公司(以下简称片仔癀)创立于1999年,是国家高新技术企业、中华老字号企业。2003年6月,于上交所上市。截止8月8日收盘,片仔癀股价102.03元,市值达615.56亿。公司现拥有一家研究院、35家控股子公司、7家参股公司,生产经营6大品类、400多个系列产品。

同时,片仔癀品牌连续5年登陆“胡润品牌榜”,连续4年蝉联“健康中国”肝胆用药第一品牌。2019年以288.96亿居“中华老字号品牌价值排行榜”第2位。

不难发现,品牌特殊、原材稀缺且工艺神秘,这些核心要素成就了医药界的尊贵中药,也成就了企业的领军地位。

分手风波

遗憾的是,这样一家优秀企业,近期连续遭遇利空风波。

首当其冲的,自然是片仔癀与华润的分手风波。

6月28日晚,片仔癀发布公告称,拟参与竞买华润医药将华润片仔癀药业有限公司(以下简称华润片仔癀)51%股权,转让底价约1.66亿元。如公司竞买成功,将持有华润片仔癀100%股权。

公开资料显示,2012年,华润医药与片仔癀合资成立华润片仔癀公司,二者持股分别为51%和49%。

6月25日,上海联合产权交易所披露华润医药将华润片仔癀51%股权挂牌出售。

这就意味着,双方合作因华润退出而告终。问题来了,紧密合作七年的资深伙伴,为何会突然分手呢?

尴尬业绩

一种声音认为,业绩低迷是重要考量。

根据片仔癀公告显示,双方曾约定过一个“小目标”。

华润医药承诺,三年内将该合资公司发展成年生产销售额2 亿元的初具规模企业,十年内将合资公司发展成年生产销售额超20亿元,净利润超2亿元的企业。

基于上述乐观预期,双方提到,在华润片仔癀初具规模时,将启动华润医药参与片仔癀股权重组的谈判。

丰满理想下,现实却一再骨感。

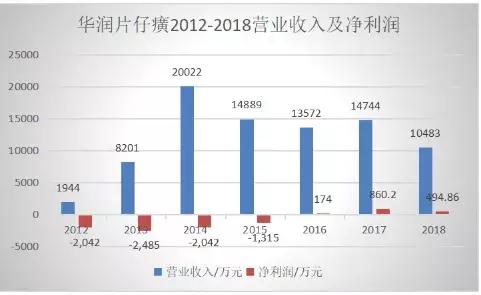

2012年,刚刚成立的华润片仔癀亏损金额为2042万元人民币。

2013年,华润片仔癀营收8201万,净利润亏损2485万。为此,有投资者向片仔癀提问:“华润片仔癀药业有限公司2013年居然亏损2485万,公司如果按49%股权算,至少也亏损1218万,为何?”

片仔癀回复称,华润片仔癀从开办至今,仍在建设销售渠道,前期投入比较多,所以还处于亏损状态。

于是,这个亏损状态有持续了两年。2014年,华润片仔癀营收2个亿,净利润亏损2042万。2015年,华润片仔癀营收下降至1.49亿元,净利润依旧亏损1315万元。

2015年12月25日,片仔癀回复证监会相关问询时称,2015年下半年,华润片仔癀销售的七品种及本公司普药的销售未能实现预期的目标;公司原计划通过片仔癀提价和普药产能大规模扩张方式提升公司盈利能力,与华润医药合作后,普药销售虽有所增加,但普药销售始终未达预期;且华润医药集团与漳州市政府股权合作方案进展缓慢。

不过,2016年,华润片仔癀终于等来盈利,金额为174万元,但营收下降至1.36亿元。2017-2018年,华润片仔癀营收1.47亿元、1.05亿元,净利润860万元、495万元。

2019年1月-4月,华润片仔癀实现营收2782万元,亏损286万元。

波动的核心数据,与当初约定的亿元目标相差甚远。回顾华润片仔癀过去七年的经营业绩,除2014营收超线外,其余六年均未达预期,且波动较大。甚至2012-2015年一直亏损,今年以来也未见起色。

显然,尴尬表现摩擦着华润医药的忍耐线,华润片仔癀似乎变成“扶不起的阿斗”,放弃成了理性之选。

下滑之忧

相比华润片仔癀,片仔癀的业绩表现也值得关注。

财报显示,2018年片仔癀营收47.66亿元,同比增长28.33%;净利润11.42亿元,同比增长41.62%。

数据显示,2018年,云南白药实现营收267.08亿元,同比增长9.84%;净利润33.07亿元,同比增长5.14%,扣除非经常性损益的净利润为29.18亿元,同比增长4.91%。同仁堂2018全年实现营收142亿元,同比增长6.2%,归母净利润11.3亿元,同比增长11.5%。

不难发现,相比竞品,片仔癀增速亮眼。不过,营收规模仍与两者相差不少。

同时,从自身表现看,也有一定颓势隐忧。

比如,2017年,片仔癀实现营业总收入37.14亿元,同期增长60.85%;实现利润总额9.42亿元,同比增长54.55%;净利润7.80亿元,同比增长53.99%。

相比之下,2018年片仔癀增速降低不少。更值得强调的是,2019年7月16日,片仔癀发布2019年上半年业绩快报,上半年实现营业收入28.9亿元,同比增长了20.36%;实现扣非前和扣非后的净利润分别为7.45亿元和7.44亿元,同比分别增长了24.06%和20.61%。

可见,片仔癀的营收、净利增速仍在下滑。

此外,另一个核心数据,毛利润表现也值得关注。

虽然片仔癀产品售价一路高企,其总体毛利率却在下降。以2018年为例。42.4%的毛利率,较上年降低0.8%,创下自2013年以来新低。其中肝病用药的毛利率83.02%,同比下降3.45个百分点。同时,公司毛利率自2013年以后总体也呈下滑趋势。

涨价背后

值得一提的是,2005年至今片仔癀已累计提价14次,药品单价从130元一粒一路涨到现在530元一粒,累计上升4.07倍。

高频提价背后,是原材料成本的水涨船高。

原材料端看,片仔癀主要成分为天然牛黄、蛇胆、天然麝香和田七。其中,牛黄产量易受产地供给和大环境经济因素影响。

而麝香方面,特别是天然麝香,属于稀缺资源,因来源稀少,林麝数目锐减、需求量不断增加,使得天然麝香价格一路走高。

2010年至2017年,天然麝香价格由每克150元涨至每克最高450元。

片仔癀报告也称,近年天然麝香价格缓慢上升,报告期内麝香价格基本保持稳定但略有上涨。由于天然麝香资源日益紧缺,公司在做好麝香原料战略储备的同时,积极布局养麝事业。

同样受此影响的,还有同仁堂。

据了解,片仔癀核心产品片仔癀精华在于麝香,目前国内具有国家配给天然麝香资格的仅有片仔癀、同仁堂等极少数企业。

据同仁堂2018年报显示,其2018全年实现营收142.09亿元,同比增长6.23%;净利润11.34亿元,同比增长11.49%。不幸的是,旗下的同仁堂科技的产品中六味地黄系列、牛黄解毒系列、阿胶系列和西黄丸系列的销售额全年同比分别下滑12.6%、11.1%、55.7%、11.6%。

估值质疑

以此来看,片仔癀、同仁堂的核心业绩受原料制衡因素较大。这也是为何片仔癀屡屡提价,毛利率却下降的一个重要原因。

基于这种不确定性,市场质疑片仔癀的高估值:自身来看,虽然其打造战略供应链、并积极布局养麝事业,但实际效果仍有待考量。面对市场环境的不利条件,仅靠提价并不能维持业绩的持续增长。这从上述2018年及2019年半年报中,可见端倪。

从竞品来看,片仔癀2018年营收47.66亿元,同样拥有“国家绝密级配方”云南白药,营收为267.08亿元。而目前片仔癀估值为615.56亿、云南白药为961.63亿。显然,片仔癀超50倍的市盈率,估值存在回归可能。

研发投入小

上述言论有一定参考,不过,还没有触及问题根本。事实上,涨价对走量的保健品和食品来说可行,但对药品,并不是好销售模式。单一竞品对比,也难言精确。更深层次看,片仔癀面临的估值考量,与其研发表现关系密切。

2018财报显示,全年片仔癀投入的研发费用1.01亿元,仅占营业收入的2.12%。

这是什么水平呢?

同仁堂的研发费支出是片仔癀的两倍有余,达2.34亿元,此外,中新药业、葵花药业、东阿阿胶、哈药股份均比片仔癀的投入要高,分别为1.29亿元、1.22亿元、2.44亿元和1.85亿元。

所谓没有对比,就没有伤害。如此体量的研发费用,凸显了片仔癀的创新之心。

众所周知,在药企高质量发展的当下,研发创新成为企业核心竞争力的关键。譬如A股中市值最大的恒瑞医药,在研发上支出也最大。2017年上半年研发支出达7.82亿。

具体到中药领域,片仔癀虽靠绝密配方可行走天下,但若一直“吃老本”,显然后患不少。有专家表示:片仔癀未来确实有压力,如果要发展还是要依靠渠道能力和明星产品的开发。

值得注意的是,在其官网中,为其工匠精神的解读中,精益求精一词尤为亮眼。

片仔癀董事长刘建顺曾说,不创新,是企业最大风险;要创新,经营团队要承担更大风险。为消除风险,必须创新,爬坡过坎,不走常规路。

可见,无论是企业还是当家人,都意识到了创新的重要性。不过,知易行难。关键还在实际表现。试问,如此低体量的研发费用,如何不走常规路、如何撑起未来的成长空间呢?

投资坎坷路

值得玩味的是,相比研发投入的抠唆,片仔癀清在多元化投资上可谓动作频频。

效果如何呢?

自“一核双翼”的新发展策略决定后,片仔癀宣布进军大健康领域。即以传统中药生产为龙头,以保健药品、保健食品、功能饮料和特色功效化妆品、日化产品的发展为两翼。以药品流通、电子商务为补充。

不过,根据前述分析,业绩增长仍然依赖传统中药生产,两翼并未给予有力支撑。

为了突破单品依赖的尴尬,片仔癀试图通过整合其他公司的销售渠道及营销能量,弥补自身短板;另一方面,片仔癀通过与兴业证券、清科集团等PE合作,成立总规模近20亿元的4支基金,对健康行业初创公司和产业链上下游公司进行投资。

2013年,片仔癀与台湾爱之味股份有限公司之子公司丽康达资产投资有限公司共同投资成立合资公司漳州片仔癀爱之味生技食品有限公司,约定双方各出资5000万元,合资公司经营范围为研发与生产含片仔癀商标之凉茶、护肝茶等功能饮品。

但片仔癀2018年年报显示,漳州片仔癀爱之味生技食品有限公司生产已停止,当年净利润-224万元。显然该系列产品并没能帮片仔癀打开市场。

2016年,片仔癀转头联手上海家化,成立漳州片仔癀上海家化口腔护理有限公司,生产牙膏及其他口腔护理产品。2017年,该公司亏损6636万元;2018年,实现营业收入1.22 亿元,同比增长40.93%,但净利润仍再亏4000万元。

同年,片仔癀药业出资4500万元,与厦门宏仁医药有限公司、福建省政府生物医药产业引导基金——福建阳明康怡生物医药创业投资企业,三方共同出资设立厦门片仔癀宏仁医药有限公司,以全面承接宏仁医药之前的经营业务。

戏剧性的是,2017年3月,因未及时披露关于厦门宏仁相关借款、违约、关联交易事项,片仔癀收到福建监管局对其出示警示函。

2017年7月1日,片仔癀发布公告称,因为公司近年来普药的销售未达预期,以及公司将采用轻资产运营方式运营牙膏产品等。其筹备建设近5年,已投资金额约1.8亿的产业园项目将终止。值得强调的是,该产业园原计划投入近16亿。

合资公司频频失望后,片仔癀没有就此罢休。其还先后参与4支大健康领域的产业基金,不过,业绩似乎仍待考量。

据媒体报道,片仔癀出资490万元,与兴业证券全资子公司共同发起设立的兴业片仔癀医疗健康股权投资基金,基金规模人民币5亿元,片仔癀认缴金额8510万元。

2018年8月,片仔癀发布公告称,鉴于兴证片仔癀基金目前投资项目的运营情况,经全体合伙人协商,拟将兴证片仔癀基金规模由40410万元减资至28287万元,出资比例不变。

此外,片仔癀还与信业基金共同设立信业智盈X号片仔癀中国医疗健康产业投资基金,规模仍为5亿元。

之后,片仔癀又与北京清科投资管理有限公司共同设立的清科-片仔癀资本管理有限公司,此次出资金额75万元,据投资界网站信息显示,其名下清科片仔癀基金2016年向创业项目理大师投资3000万。

据片仔癀年报披露,上海清科片仔癀投资管理中心2017年投资损失166万,2018年投资损失44万。

不过,庆幸的是,片仔癀化妆品业务表现突出,2018年营收2.74亿元,净利润4245.88万元。

总体而言,多元化投资路上,片仔癀的境遇并不顺畅。

对此,有投资人士表示,片仔癀近几年施行的“一核两翼”多品类战略,一定程度上削弱了公司盈利能力,虽然日化品和保健品行业发展空间巨大,但该行业竞争激烈,片仔癀作为新入者面临市场残酷竞争。为此,公司投入大量市场营销和渠道建设资金,尽管平均有30%以上的业绩增长,整体效率并不理想。

垒土思考

梳理之下,明星公司片仔癀可谓进退两难:既不能靠吃老本,又在转型路上频遇阻碍。如何破局,考验着当家人刘建顺的大智慧。

随着行业监管强化,医改政策不断完善,从供给端到需求端相关政策频出,在此背景下,刘建顺的考虑将更加复杂。

自身来看,原材料的稀缺性直接影响企业盈利。面对大环境,当家人必须考虑片仔癀可持续发展的新可能。营收、净利增速下滑之下,显然持续提价非长久之计。

同时,如何突破跨界瓶颈仍是亟待解决问题。纵观片仔癀整体营收,以2018年半年报为例。其中,医药工业收入占总营业收入的比重43.24%,医药商业收入占总营业收入比重47.33%,两者合计占比90.58%,是公司收入最主要来源。而来自日用品、化妆品的收入占比为9.01%,占比较小,不到总收入的十分之一;来自食品的收入占比仅为0.42%,几乎可以忽略不计。

可见,其主业仍是传统中药。新扩展的日用品、化妆品及食品类别业绩表现平平,难当大任。

值得注意的是,片仔癀自2015年起开始线下开设“片仔癀体验馆”,截至2016年底已达90家。这势必加大公司营销等成本投入。目前,门店情况难从公开信息中找到数据,成果如何不得而知。而鉴于上述片仔癀多元化表现的复杂性、长期性,其资金流压力问题也需要关注。

以此来观,当家人刘建顺面临诸多困境。相比频频的多元化动作,一味的粗放提价,片仔癀亦或刘建顺更重要突破口在于找回一个沉淀之心、创新之心、品质之心、敬畏之心。

九层之台,起于垒土。虽然资金雄厚、实力不俗,但财力、精力还是要花在刀刃上。两者最重要的注意力,应仍在传统中药领域。如何夯实基础,打造真正高效、高质量的产业链;如何研发创新持续投入,精进提升产品品质,为核心产品注入更多匹配价值是重要考量。

丹心未泯拓新路,白发犹残求是辉。片仔癀如何演绎垒土之思,首条财经将持续关注。