投稿来源:糖水谈资

麦当劳、百胜中国、星巴克的TTM市盈率仅在30倍左右,海底捞到底有什么独特之处,以至于可以三倍估值于国际餐饮巨头?

2019年上半年,海底捞营业收入达116.9亿元,同比增59.2%;录得股东应占净利9.11亿元,同比增长41%;基本每股收益0.17元。

海底捞作为资本市场上最闪耀的新星,上市以来便一路走大牛行情。

按8月21日盘中交易价格计算,海底捞TTM市盈率已达87倍,以年赚不足17亿的盈利能力撑起超1750亿的市值。如此高估值,以利润不增长的静态角度毛估,公司要100年才能以盈利赚回市值。

上期财报回顾

海底捞上市后的首份年报业绩抢眼,其中营业收入达169.69亿元,同比增59.5%;股东应占净利16.5亿,同比增60%。财报发布后,海底捞股价再度走强,并在随后数月中走出大牛行情。

行情来源:华盛证券

上期财报除了营收和净利双增长外,最大的亮点在于门店扩张和运营指标的优化。

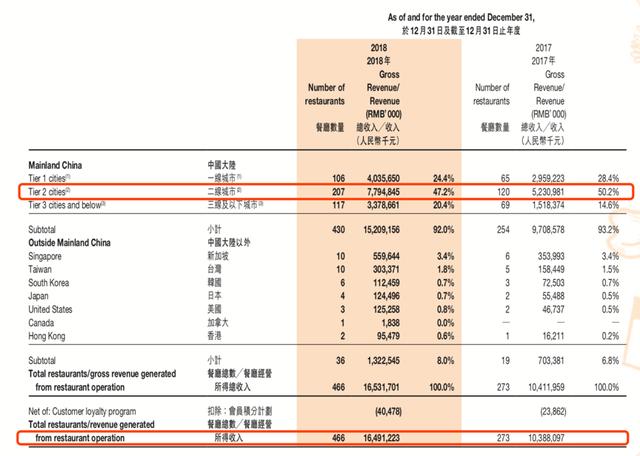

门店扩张是公司营收增长的主引擎。海底捞总门店数由2017年底底273家增长至2018年底的466家,净增193家,其中二线城市门店数量增长最快。

资料来源:公司年报,华盛证券

运营指标方面,人均消费额同比增3.4%至101.1元;整体翻台率在有大量新增店面的情况下仍保持5次/天,展现强劲运营能力;此外,同店销售额亦增长6.2%,虽然增速较往年略有放缓,但考虑到新增门店分流作用,仍可以说是十分优秀了。

资料来源:公司财报,华盛证券

本期财报要点

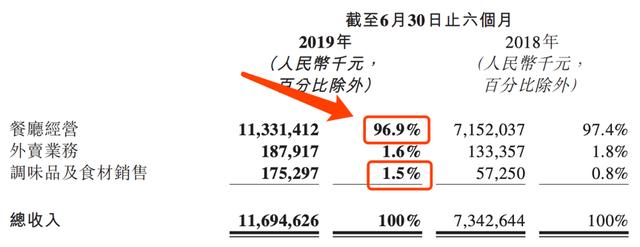

业务构成方面,餐厅经营收入达113亿元,同比增58.4%;外卖业务收入达1.87亿元,同比增40.9%;调味品及食材销售收入达1.75亿元,同比大增207%。整体而言海底捞仍以餐厅经营业务为核心,调味品及食材销售收入比例有所提升。

资料来源:公司财报,华盛证券

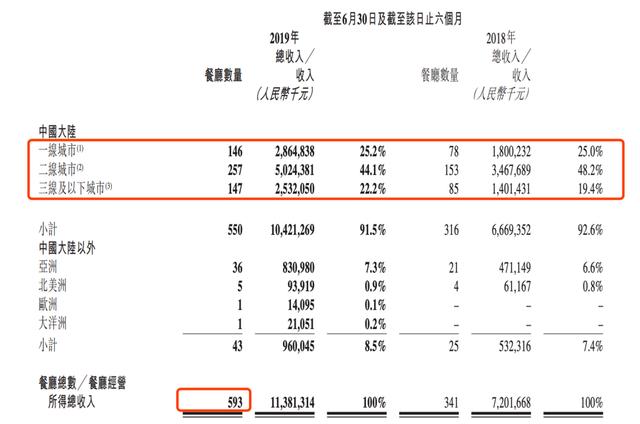

上半年新开业130家餐厅,开店数量不逊前期。店面数量由2018年底的466家增长至当前的593家,其中一线城市新开店40家,二线城市新开店50家,三线城市新开店30家,可见公司仍将扩展重心放在一二线城市上。

资料来源:公司财报,华盛证券

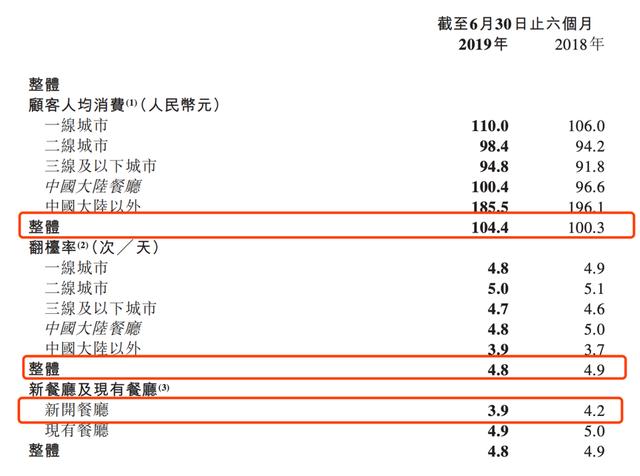

核心运营指标方面,人均消费额再创新高,达到104.4元;翻台率整体有所下滑,上半年仅为4.8,较去年同期及全年均有所下滑;比较值得担忧的是,上半年新开餐厅翻台率仅为3.9,较2018全年4.5的数据下滑较大,尝鲜热潮减退或在未来进一步降低整体翻台率。此外,同店销售数据反映良好,其中同店销售额同比增长4.7%至63.28亿元,同店翻台率高达5.2,而去年同期仅为5.0,显示出老店卓越的经营水准。

资料来源:公司财报,华盛证券

最后,因公司首次应用新会计准则(国际财务报告准则第16号),财务成本、折旧及摊销均大幅上升。其中财务成本达1.02亿元,同比增1064%;折旧及摊销达8.30亿元,同比增182%。笔者认为新的会计准则更有助于投资者了解企业运营的真实成本。

总结

海底捞本季度的表现整体看是一如既往的优秀,新开店数量及核心运营指标均可圈可点。不过翻台率数据的略微下降,尤其是新店面翻台率的下降是一个不太好的信号,可能意味着海底捞过往爆棚的尝鲜热潮已从顶点回落。相比之下,同店销售数据说明老店经营效率仍在提升,倘若近期新增店面在未来能维持老店运营水准,则后市可期。

此外,海底捞作为一个投资标的,最大的问题在于高估值已经透支未来的成长空间,投资者需要警惕业绩增速不及预期的风险。