投稿来源:市值风云

相信不少老铁在电影院都看过阿里影业的片头,作为电影爱好者的风云君对此自然也是很熟悉。

阿里影业去年因为联合出品的《绿皮书》获得奥斯卡最佳影片奖而大火。片中唐·雪利的扮演者马赫夏拉·阿里也获得了最佳男配角奖。

其中有一幕,风云君印象非常深刻,唐·雪利在雨中走下汽车,对托尼说到,“富有的白人让我为他们弹钢琴,因为这让他们感到高雅。但是当我走下那个舞台,对于他们来说我又变回了一个老黑。”

对电影的讨论就此打住,有兴趣的朋友可以在文章下面留言与风云君互动。

这部电影背后的阿里影业(1060.HK,SGX:S91),原名文化中国传播集团有限公司(简称文化中国),后者是一家以影视剧制作、传媒经营和新媒体运营为主业的公司。

2014年阿里巴巴集团(NYSE: BABA)入股文化中国,认购124.88亿新股,共涉资62.44亿元,占扩大后股本的60%。文化中国成为阿里巴巴的附属公司。

收购之后的第一件事是改名,第二件事就是注入资产。

2015年,阿里影业完成了三项重大收购,分别是:2015年6月收购了中国最大的影院票务系统提供商之一的粤科软件;2015年12月以31亿元向阿里巴巴收购了淘宝电影和娱乐宝。

至此,阿里影业可以说是真正的阿里系公司了。

在这之后,阿里巴巴一度因为阿里影业增发股票而对后者持股比例减少。

2019年3月,阿里巴巴认购了阿里影业12.5亿港元的新发行股票,对后者的持股比例从49%增至51%,阿里影业再次成为阿里巴巴的并表附属公司。

一、主营业务分析

为了与阿里巴巴的财年保持一致,阿里影业于2017年开始调整了财务报表的起始和截止日期,下面在进行数据比较时会仔细说明比较的年份。

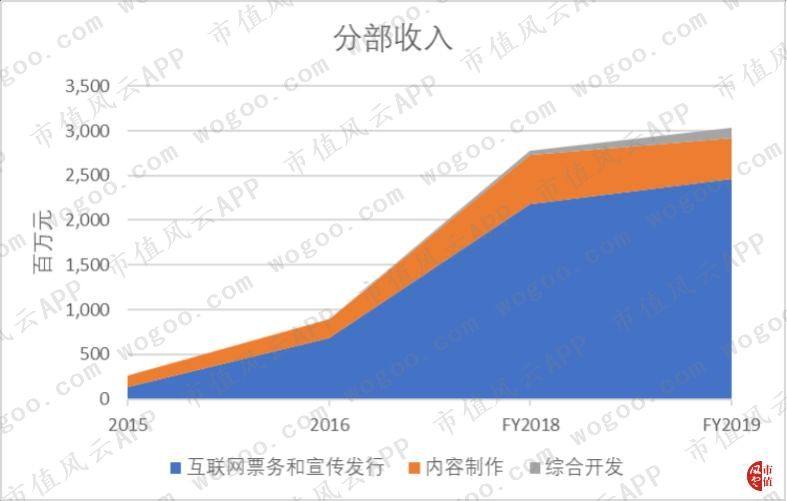

2019财年(注:截至2019年3月31日的年度),阿里影业的收入为30.34亿元,比2018财年增长了9%。2015-2017年的收入增速分别为108%、243%和162%。

2019财年增速放慢主要是因为互联网票务和宣传发行收入增速大幅放缓至13.1%,同时第二大业务内容制作收入有所减少。

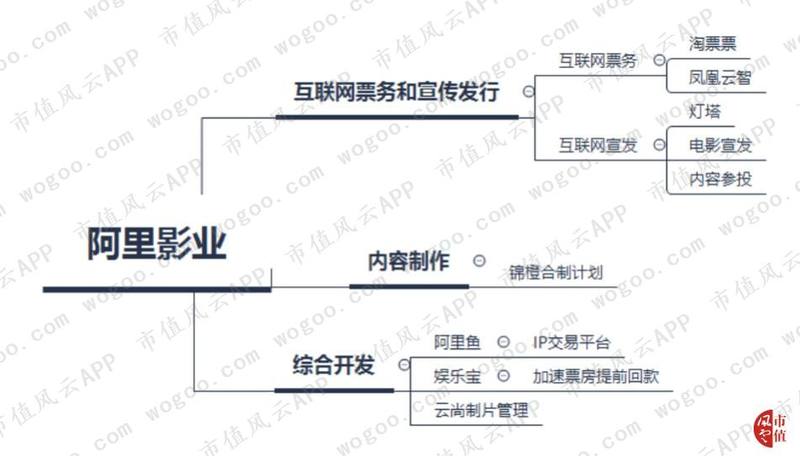

阿里影业的业务可以分为三部分:互联网票务和宣传发行、内容制作、综合开发。

(来源:阿里影业年报,市值风云整理)

1、互联网票务和宣传发行

互联网票务和宣传发行是公司目前最重要的收入板块。

其中,互联网票务包括淘票票和凤凰云智。

按照2018年前9个月的数据,淘票票是中国第二大的在线票务平台。以总交易额计算,淘票票的市场份额为34.3%,仅次于第一的猫眼娱乐(1896.HK),远高于第三名的2.5%。前三大在线票务平台合计市场份额为98.1%。

(来源:猫眼娱乐招股书)

凤凰云智是面向电影院的数字化经营管理平台。

互联网宣传发行则是一系列公司运营的结合:

一方面,公司开展各种推广和宣传活动,让更多的人注意到客户的电影,并且去影院观看。公司从中收取服务费。

另一方面,公司推出了灯塔这一为内容方服务的宣发平台。灯塔专业版App可以提供实时票房、电影排片、上座率等信息,并可以在发行过程中根据市场反馈调整推广策略。

(灯塔专业版App截图)

此外,淘票票也是公司进行宣传发行的重要平台。利用淘票票积累的用户资源,公司可以帮助电影触达更多的潜在观众。

内容参投包括了公司出品或者联合出品的多部热门影片。2019财年,有6部公司参与的影片票房超过十亿元,包括《流浪地球》、《我不是药神》、《西虹市首富》等。其他联合出品的热门影片还包括风云君前面提到的《绿皮书》。

2、内容制作和综合开发

内容制作包括电影和电视剧制作。与内容参投不同的是,阿里影业需要以主投、主控或主宣发方的身份,与一流制作公司合作,扶持优秀导演和编剧制作影视作品。

公司近期制作的电影作品包括《小猪佩奇过大年》、《刺杀小说家》,电视剧集包括《古剑奇谭2》、《到开封府混个差事》、《SCI谜案集》等。

综合开发主要包括阿里鱼和娱乐宝两款产品。

阿里鱼是一个IP交易平台,平台连接IP版权方和使用方,促进IP价值变现。

IP版权方分布在影视综艺、艺术、动漫、游戏等行业,IP使用者则是阿里商家。合作方式主要为衍生品授权。

成功案例包括旅行青蛙、梵高博物馆等。

娱乐宝是一个粉丝互动营销平台,用户可以在平台上参与热门影视衍生品的众筹等活动。早期的娱乐宝还有投资电影获取固定收益的活动,现在已经停止。

但娱乐宝不仅仅是一个2C的平台。2018年初娱乐宝推出的鸿雁计划,优化了票房回款流程,将结算需要的时间从3-12个月缩短至10天内,加快了电影行业的资金周转效率。

二、在线票务收入最多,综合开发增长最快

把各项业务拆开来看,2019财年公司在线票务收入为11.68亿元,占总收入的比例达到38%,是收入最多的单项业务。

其次是内容宣发及参投业务,收入为9.61亿元,占比为32%。

为影院提供数字化管理的云智系统商服务(凤凰云智)收入为3.34亿元,占到11%。

前面三者合计就是公司的互联网票务及宣传发行业务,占总收入的比重为81%。

内容制作在2019财年的收入为4.59亿元,占总收入的比重为15%,综合开发的收入为1.11亿元,仅占4%。

2015年到2019财年,公司互联网票务和宣传发行收入的CAGR为144%(注:按3.25年的时间间距计算),内容制作和综合开发的CAGR分别为49%和210%。

其中2019财年,互联网票务和宣传发行业务收入同比仅增长13.1%,内容制作收入同比减少17.4%,综合开发收入则大幅增长171%。

综合来看,核心的互联网票务和宣传发行增速放缓,内容制作正在经历重大调整,综合开发依然是增长亮点。

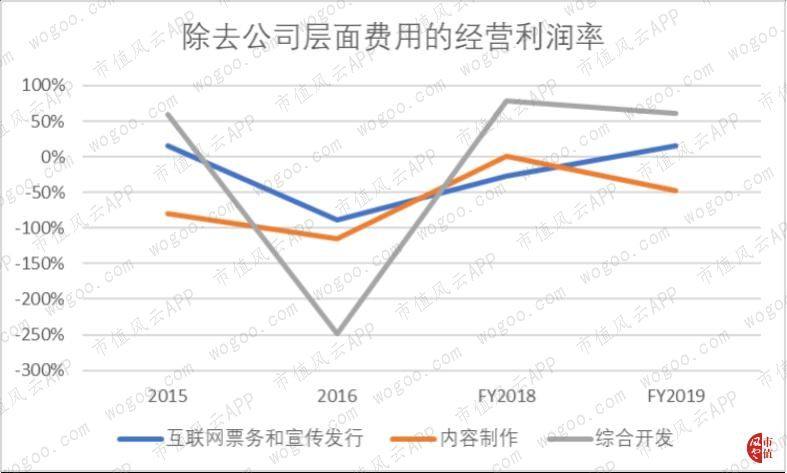

2019财年,互联网票务和宣传发行业务实现除去公司层面费用的经营利润率(注:以下简称业务经营利润率)16%,在2015年之后首次盈利。

内容制作和综合开发的业务经营利润率分别为-48%和60%,其中综合开发已经连续两年实现业务层面盈利。

除内容制作外,其他业务均实现业务层面的盈利。

其结果是,阿里影业公司层面的经营亏损率同比收窄22个百分点,达到-16%。同时净亏损率同比收窄34个百分点至-10%。

三、淘票票vs猫眼娱乐

互联网票务和宣传发行是阿里影业最大的一项业务,也是最具有稳定性的业务。而这其中的核心又是淘票票。

与淘票票相比,猫眼娱乐2018年前9个月市场份额为61.3%(注:按在线售出的电影票总交易额计)。猫眼娱乐旗下目前有猫眼电影、格瓦拉生活、娱票儿多个App入口,并有美团首页入口和微信的入口。

淘票票同时期的市场份额为34.3%,除了自身的App外,也有支付宝和淘宝的入口。

(淘票票App截屏)

2018年,猫眼娱乐的在线娱乐票务服务的收入为22.8亿元,几乎是阿里影业2019财年在线票务收入的2倍,同时增速达到53%,但是与收购微影有很大关系。阿里影业在线票务收入在2019财年同比增长了15.4%。

(来源:猫眼娱乐2018年年报)

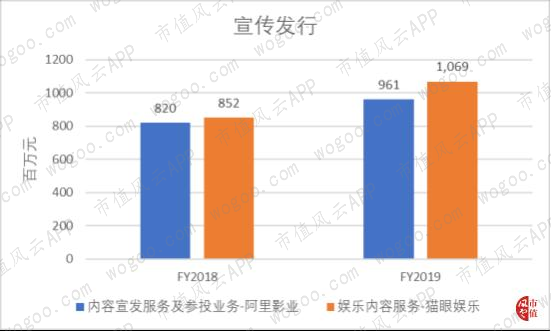

同时,猫眼娱乐的娱乐内容服务包括电影宣发服务、电影制作与投资,2018年收入为10.69亿元。该项收入略高于阿里影业的内容宣发及参投业务的9.61亿元,增速也快于后者。

(注:猫眼娱乐为2017和2018年收入)

在线票务进入两强的格局之后,提高盈利能力会成为理性的选择。

在猫眼娱乐发布的2019年中报里,在线娱乐票务服务和娱乐内容服务合计占其收入的88.1%,公司的经营利润率为19.3%,净利润率为13%,公司整体已经实现盈利。

阿里影业的在线票务、内容宣发及参投业务占2019财年总收入的比重为70%,但公司整体仍然处于亏损状态。

整体来看,猫眼娱乐的发展比淘票票更占先机。

四、内容制作既是拖累,也是重要一环

阿里影业的内容制作收入同比下降的主要原因是2019财年是内容策略的调整期,一方面消化掉了历史项目,另一方面为新财年进行项目储备。

资产负债表中,电影、电视版权及投资相比2017年大幅增长了59.3%,达到了13.25亿元,部分印证了前面的说法。

内容制作是一项需要高投入,在规模化之前业绩会不稳定,而且相对重资产的业务。内容制作也是阿里影业能否实现整体盈利的关键因素。

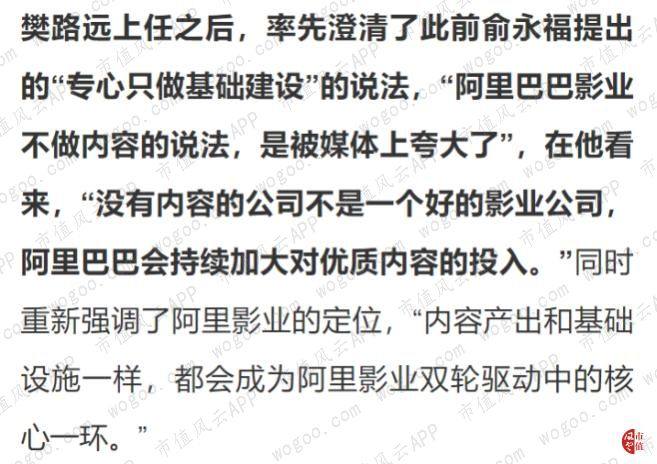

阿里大文娱的轮值总裁樊路远在2018年11月上任时,曾对媒体表示“没有内容的公司不是一个好的影业公司”,“内容产出和基础设施一样,都会成为阿里影业双轮驱动中的核心一环”。

(来源:娱乐独角兽,2018.11.30)

五、IP变现仍然处于起步阶段

从整个公司层面看,阿里影业2015年至今增长最快的业务是综合开发。综合开发业务占总收入的比例也从2015年的1.1%提高到2019财年的3.7%。

综合开发的主要目的是内容变现,包括IP变现和衍生品变现。在这方面,风云君想到了迪斯尼(NYSE: DIS)和哔哩哔哩(NASDAQ: BILI)。

迪斯尼旗下的经典作品非常多,其消费品与互动媒体业务主要包括了将品牌名称、动漫人物、视觉及文字版权进行授权,或者通过自有零售渠道销售商品、游戏、版权物取得收入。

风云君在之前的文章《“造梦师”迪士尼》中做过详尽分析。

(来源:迪斯尼2018财年年报)

哔哩哔哩(以下简称B站)作为中国知名的“二次元”视频网站,其电商和其他收入主要包括了在平台上提供与ACG相关的商品、漫展及音乐会门票等,并从这些产品的销售中获取收入。

(来源:哔哩哔哩2018年年报)

顺便提一句,目前B站游戏收入中的一部分也属于IP变现,但出于数据获取的问题暂时不考虑。

从规模来看,迪斯尼2018财年(注:截至2018年9月30日)消费品和互动媒体收入为319.47亿元,阿里影业2019财年综合开发收入为1.11亿元,B站2018年电商和其他收入为1.43亿元。

从增长速度来看,迪斯尼2018财年的消费品和互动媒体收入同比减少了0.6%。阿里影业2019财年综合开发收入比2017年增长了105.6%。B站2018年电商及其他收入同比增长了91.3%,2019年上半年同比增长了540.3%。

(注:阿里影业为2017年和2019财年收入)

中国公司的IP变现仍然处于起步阶段。

而且,风云君认为迪斯尼相对于B站和阿里影业最大的差别仍然是其大部分IP均为自有。

从阿里鱼和娱乐宝网站上看,阿里影业的自有版权数量仍然较少。

(阿里鱼网站截图)

如果能拥有更多的IP资源,再结合阿里巴巴强大的商业生态,这可能成为公司一个独特的优势。

六、对于阿里生态系统的重要性

说到这里,风云君顺便也讲一下阿里影业在阿里巴巴整个生态环境中的地位。

阿里影业属于阿里大文娱中的一环,是阿里巴巴重要的内容生产平台。成立于2016年6月的阿里大文娱还包括优酷和UC浏览器两个重要的在线内容分发平台。

此外,阿里大文娱还包含大麦网、阿里文学和虾米音乐等。

(来源:娱乐独角兽)

阿里大文娱的轮值总裁和阿里影业董事会主席兼CEO樊路远在接受采访时称,大文娱是一个精神文化体系,可以通过文娱产业放大阿里商业体系的影响力,让后者获得更多的品牌影响力。

风云君对此的理解为,通过品牌让商业获得溢价。

2019财年,阿里巴巴数字媒体和娱乐业务收入为240.77亿元,阿里影业占其中的12.6%,经营亏损为200.46亿元,阿里影业占到了其中的2.5%。

可见阿里影业在其中有一定的地位。

另外,从阿里影业的现金流状况也可以看出,经营活动净现金流一直为负,筹资活动净现金流除了2017年外,持续为正。

自2014年获阿里巴巴注资并更名以来,阿里影业的筹资活动净现金流基本与发行股份或者获得资本注入一致。

(注:Ali CV是阿里巴巴的全资附属公司)

公司自身的负债率较低。

总的来说,阿里影业在财务上的独立性不强。

七、关键审计事项

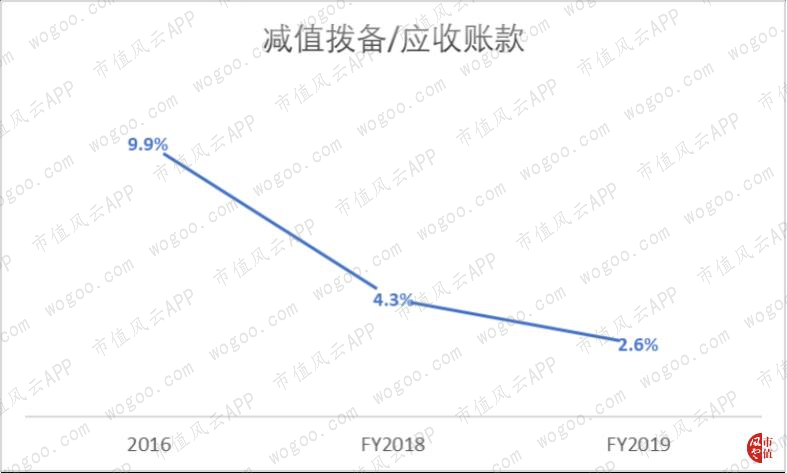

1、应收账款周转变慢,减值拨备计提不足

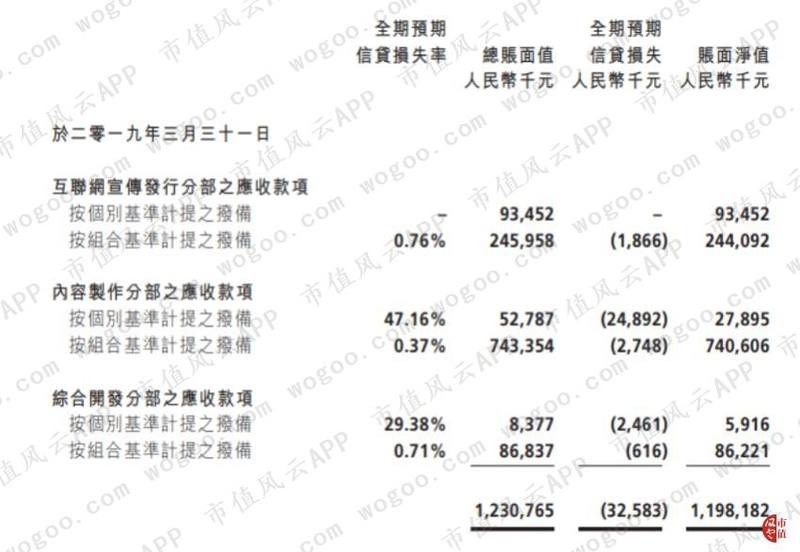

截至2019财年底,阿里影业的应收账款净额为11.98亿元,其他应收款项及预付款项净额为6.27亿元,两者分别占总资产的7%和4%。

扣除拨备之前的应收账款账面价值中,65%来自内容制作,28%来自互联网票务和宣传发行,剩余7%来自综合开发。

(来源:阿里影业2019财年年报)

2019财年,阿里影业的应收账款同比增长了98.7%,加之整体收入增速放缓,导致应收账款周转天数达到111天,比2017年大幅增加了55天。

在正常情况下,公司授予债务人的账期为30天到2年。截至2019年3月底,公司的应收账款中账龄在1年以内的占比74.9%,比上年同期下降12.3个百分点。

在应收账款账期变长的情况下,拨备比例却出现了下降。2019财年阿里影业的应收账款减值拨备比例为2.6%。

其中,最主要的内容制作的应收账款减值拨备比例为3.5%,互联网票务和宣传发行的应收账款减值拨备比例为0.5%。

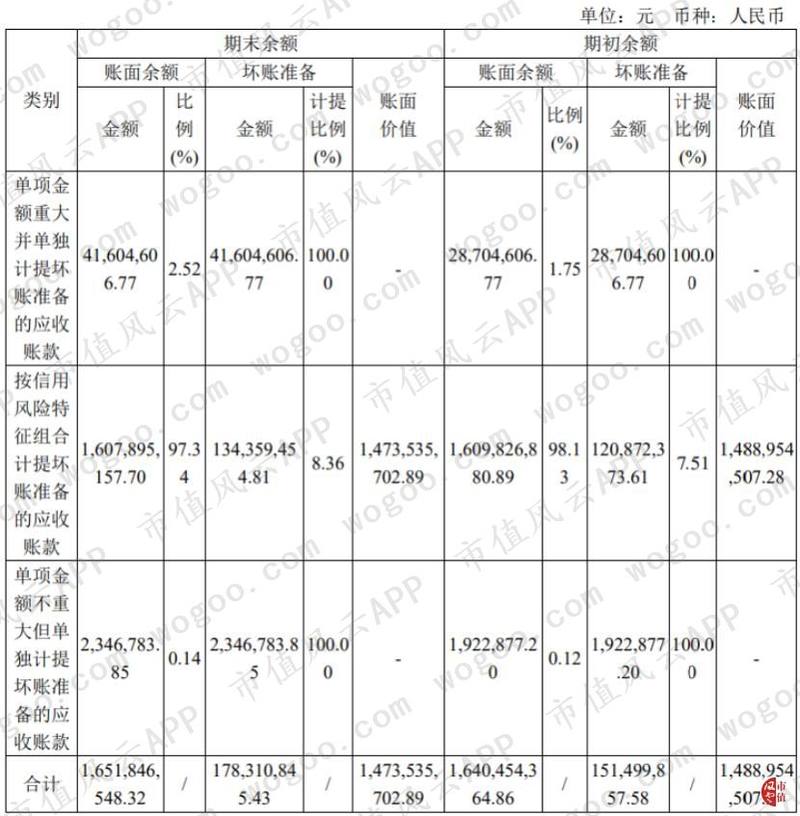

作为对比,风云君选取了A股的中国电影(600977.SH)和光线传媒(300251.SZ)。

2018年,中国电影的总收入为90.38亿元,其中影视制片制作收入占其总收入的8%,电影发行业务占其总收入56%。

(来源:吾股大数据,市值风云App)

中国电影按照组合基准计提应收账款坏账准备的比例为8.36%,显著高于阿里影业;按照个别基准计提坏账准备的比例为100%,也高于阿里影业。

(来源:中国电影2018年年报)

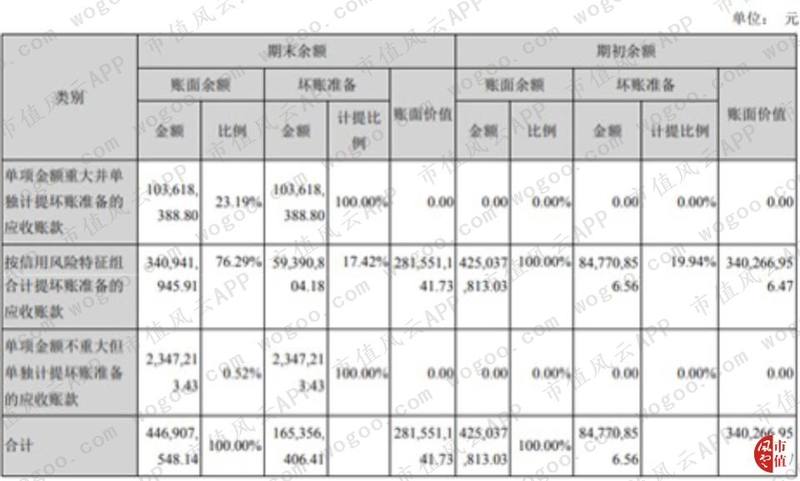

2018年,光线传媒的总收入为14.91亿元,电影和电视剧收入占总收入的比重为98%。

(来源:吾股大数据,市值风云App)

光线传媒按照组合基准计提应收账款坏账准备的比例为17.42%,显著高于阿里影业;按照个别基准计提坏账准备的比例为100%,也高于阿里影业。

(来源:光线传媒2018年年报)

另外,以在线票务和宣传发行为主业的猫眼娱乐(注:合计占其2018年营收的89.2%),2018年减值拨备占应收账款的比例也达到3.4%,高于阿里影业互联网票务和宣传发行应收账款减值拨备比例的0.5%。

综合来看,阿里影业的应收账款减值拨备计提不足。

2、商誉减值问题较小

截至2019财年底,阿里影业的商誉为35.86亿元,占总资产的比例达到22%。其中分配至互联网票务和宣传发行的商誉为31.37亿元,占所有商誉的比重为87.5%。

公司于2019财年底对商誉进行了2100万元的减值,商誉减值测试所使用的贴现率与可比公司相比更高,其他参数差别不大。

(来源:阿里影业2018财年年报)

(来源:猫眼娱乐2018财年年报)

八、结尾

财务方面,公司在2019财年的营收增速下降到个位数,但经营亏损已经大幅收窄。互联网票务和宣传发行增速放缓,内容制作正在经历调整期,综合开发则成为增长的亮点。

与此同时应收账款大幅增长98.7%,拉长了公司的应收账款周转天数。

与可比公司相比,阿里影业的应收账款减值拨备计提不足。

业务方面,淘票票在和猫眼娱乐的两强格局下,虽然规模、营收增速均不及后者,但仍然是阿里影业最稳定的一环。

在内容制作方面,公司的电影、电视版权及投资比2017年大幅增长了59.3%,远高于2017年的增速,显示公司的影视资源储备在增加。

而公司的综合开发业务则成为增长的亮点,2019财年同比增长达105.6%。

中国公司的IP变现仍处于起步阶段,结合阿里巴巴强大的商业生态,这可能成为阿里影业的机会。