投稿来源:糖水谈资

新造车企业蔚来汽车(NIO)此前因各类问题身处舆论风口浪尖,股价最惨时候跌到 1.19美元,近日股价大幅增长,周二公司宣布联手自动驾驶公司Mobileye,股价暴涨36.84%至2.34美元,相对前期低点翻了约一倍。

10月交付回暖

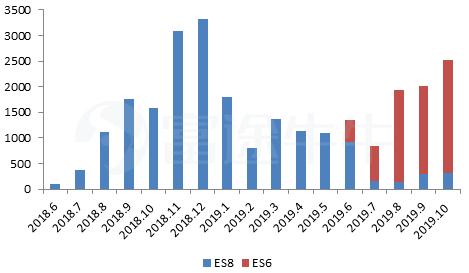

昨日大涨的前一天,周一蔚来宣布了最新的10月汽车销售数据,交付再创今年月度新高,股价受提振大涨12%。蔚来 10 月交付量达 2526 台,环比上涨25%,同比增长61%。其中,ES8 交付306 台,第二款车型ES6 交付2220 台,今年6月开始上市,经历几个月的产能爬坡后增速明显,ES6取代ES8带动整体增长。

整体而言,车市整体下滑的情况下,蔚来销量仍然不错。9 月和 10 月连续实现了交付量的大幅上升,新车ES6增速明显,连续月交超 2000 台车也公司带来超10 亿元以上的月度营收。

资料来源:公司官网,华盛证券

牵手特斯拉“旧爱”Mobileye,自动驾驶更近一步

另一个振奋人心的消息是蔚来与英特尔旗下Mobileye的合作:周二双方宣布将合作为中国乃至其他主要市场的消费者开发自动驾驶汽车。

自动驾驶公司Mobileye 2017年被英特尔以153亿美元收购,和多个一级车厂达成合作,产品搭载在包括特斯拉、宝马、通用、沃尔沃在内的很多品牌车型上。16年与特斯拉宣布“分手”,公司生产的EyeQ3 芯片就用在特斯拉的 Model S 和 Model X 车型上,此前持续支持着特斯拉Autopilot的更新优化。

此次合作,一方面利好在于自驾技术层面的突破;双方将基于蔚来第二代整车平台打造L4级别自动驾驶车型,蔚来有望成为全球范围内首批实现L4级别自动驾驶的品牌。有了Mobileye的支持,素有“中国特斯拉”之称的蔚来有望在自动驾驶方面实现“跃进”,提升自身在软件/服务方面的竞争力,众所周知,蔚来NIO pilot开放的功能远逊色于特斯拉Autopilot。Mobileye官方表示,集成Mobileye自动驾驶系统的蔚来车型最快到2022年发布。

另一层利好在于,蔚来和Mobileye还将在智能出行领域展开合作,公司将为Mobileye打造专门用于智能出行服务的特别版,Mobileye批量采购该车型。简单而言,为后者供应智能出行车型,考虑智能出行市场的庞大,公司的潜在订单数量留下想象空间。

抄底翻倍后,静待Q3财报

回想上市首日6美元的开盘价,在经历巨额亏损、裁员、电池召回事件的负面影响下,公司的股价随着投资者预期一同跌至谷底,股价一度跌至1.19美元,“1美元退市”的红灯亮起,前几周悲观预期达到极致水平,当前月度销量及巨头合作的利好提振刺激了股价的疯狂反弹,“抄底翻倍”变得真实。短期暴涨之后,投资者将继续回归业绩进展,即将发布的Q3季报将影响未来预期的变化,多个问题值得关注。

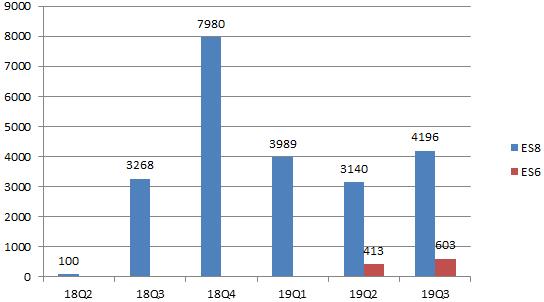

交付与收益:Q3季度交付数据看,季度交付共4799辆车,同比及环比增幅为46.8%及35%,其中ES8与ES6分别4196辆及603辆,ES6量产爬坡效果季度并未体现;结合10月数据,主销车型ES6加速增长,整体看近期蔚来开始恢复的销量凸显了公司的竞争力。根据彭博一致预期,蔚来Q3营收预计16.37亿,Q2为15.09亿,净利润27.30亿,远低于Q2的33.14亿。

资料来源:公司官网,华盛证券

盈利及现金流:补贴退坡使毛利率承压,组合销售中下一代新车ES6的销售是否能提振盈利水平值得关注。控制成本开支方面,公司已进行裁员和改进营销模式,经历上季的亏损超预期后,公司在这方面是否实际有所改善?尤其是其中对营销费用和人力成本的控制;现金流方面,经营现金流是否能有所改善?知名机构伯恩斯坦认为,Q2季末现金及现金等价物只有35亿人民币,用于持续正常运营已存在一定风险。

竞争压力:竞争对手特斯拉的在国内进展迅速,官方称国产特斯拉Model 3将于11月11日正式亮相,长远来看,Model3量产发售的冲击将会对公司车型的销售形成冲击。