投稿来源:零售氪星球

昨天去顺义参加2019京东全球科技探索者大会,这个代号为JDDiscovery的大会堪称京东“以零售为主的技术化”赋能转型的阶段性全面肌肉秀,露出京东在2B领域的新布局和野心。

其实,几天前,京东发2019年3季度财报时一再表达了类似的意思——未来技术服务收入将成京东业务收入增长重要驱动力。技术赋能,尤其是对产业数字化赋能这一点,互联网巨头今年都在加紧布局,比如腾讯小马哥的言论和腾讯组织调整,再看看阿里巴巴今年初开的one商业大会,以及阿里云智能在阿里内部组织的升级就能看出端倪。

刘强东在Q3财报分析师会议强调:“过去6年,京东的技术投入远超过收入增长,这也是我们六年来坚持的结果。从今天开始,我们的技术收入有了起色。实际上,今年我们实现了技术收入三位数的增长。今后五年,技术服务收入会持续超过总体营收的收入,将会成为京东营收和利润增长的重要驱动力。”

打上技术的烙印是一个长远投入布局和回报的事情。零售氪星球注意到,仅就2019年3季度财报显示,京东研发费用增幅其实只有4%(因为去年涨太多了,高达96.4%)。

谈到前几天发布的京东2019年3季度财报,有关物流业务、净服务收入的表现成为媒体关注的焦点。

不过,我们通过历年财报对比发现,本季财报有2个现象值得研究。一个是京东开始扩张的迹象,从仓储到员工……以及本季度京东净利润为什么同比下降79.6%这么多?

01

现象一:用户、仓储、商户、员工全数反弹,京东的扩张新迹象?

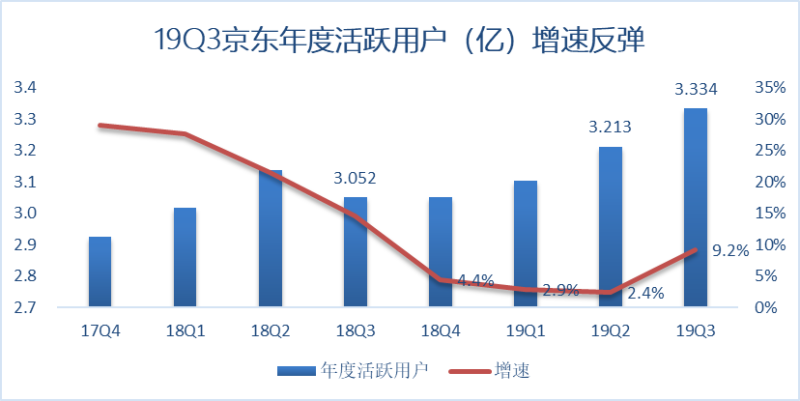

有关京东本季“活跃用户数”增长这个指标值得看下。

本季财报显示,截止9月底,京东年度活跃用户达3.334亿,同比增长9.2%。2019年9月京东移动端月度活跃用户数同比增长36%。其实,京东活跃用户数在2018年是下降趋势。此前两个季度,京东年度活跃用户同比增速几近停滞,分别只有2.9%和2.4%。

更进一步说,京东活跃用户Q3比Q2增加了1300万,近7个季度来最大增幅。显然,下沉市场是京东最主要的用户新增来源——超过70%的新用户来自低线市场,成为京东加速增长的主要动力。

根据媒体报道,早在今年4月,京东的拼购APP就已经开始测试。7月,拼购业务独立。9月,全新拼购平台“京喜”正式上线。拼购模式在下沉市场的成功早已被众多平台所验证。

有关下沉市场,之前最被诟病的就是,物流太差。但京东比其它努力下沉的电商巨头而言,物流确实是个优势。

昨天的JDDiscovery上,京东物流集团CEO王振辉就提到,京东物流有一个4624项目,目标是实现24小时覆盖中国四到六线城市,这个比例在逐渐上升。财报披露,90%的自营订单可以在24小时内送达。

来源:零售氪星球整理公司历年财报

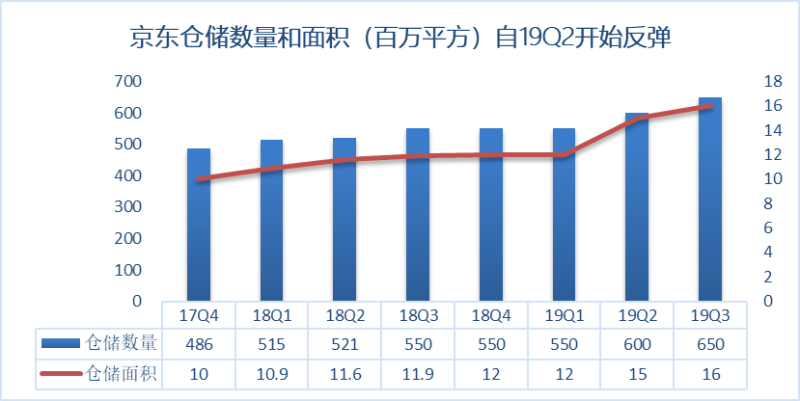

京东在加大仓储是本季财报的另外一个新动向。

从2018年3季度开始,京东的仓储数量就一直是550个,仓储面积也维持在1200万平方左右。直到上季度,仓储数量增加至600个,面积扩大到1500万平方米。

本季度,仓储数量和面积进一步提升。截至到9月底,京东共运营650个仓储,总面积1600万平方米。更完善的物流基础设施也提升了京东物流业务的收入。本季度,京东物流和其他收入达到60亿元,同比增长91.7%,其中40%的收入源自外部订单。

来源:零售氪星球整理公司历年财报

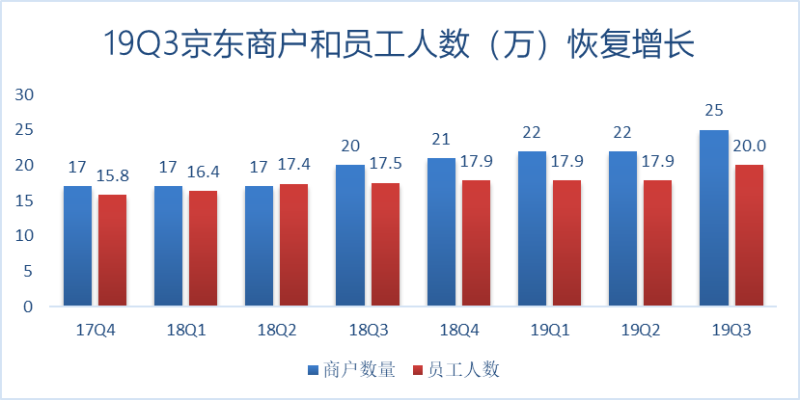

再来看另外两个指标,平台商户数和员工人数,它们同样在“休眠”了大半年后突然复苏。

18Q4-19Q2,京东平台商户数量分别为21万、22万、22万,并没有明显增长。不过在本季度,这一数字上升至25万。

我们推测,商户数量的增加应该还是和拼购业务有关。在7月30日,京东进一步扩大了拼购业务(当时京喜尚未成立)的招商类目,同时降低商家入驻资费标准,具体措施包括:向全类目商家开放免平台使用费,扣点降至0.6%,6小时快速审核,实现商家极速入驻,同时为商家提供1对1指导及完善的成长扶持计划。

京东零售集团CEO徐雷在财报分析师电话会议上也表示:“目前京喜平台上大部分商家的扣点是0.6%,少数在1%以上,我们整体会采用低扣点的方式,鼓励更多的商家入驻经营”。显然,降低入驻门槛的效果得到显现,京东平台的商户数量在3季度净增长3万。

来源:零售氪星球整理公司历年财报

最后,看一下员工人数。上图显示,18Q4-19Q2,京东员工一直维持在17.9万人,没有每个能明显变化,而在本季度突然增长至20万。

3季度却净增2万员工,在零售氪星球看来,员工人数的上涨是最出人意料的。2019年初,京东还一度深陷裁员传闻。当时,有媒体报道京东物流会在618之后大规模裁员。

结合前面物流设施的扩张,新增员工很可能还是仓储和配送方面的人员。这部分一直是京东人员结构的大头。2018年,17.9万京东人当中就有2.9万仓储人员和9.5万配送人员,两者合计占京东员工总数的69.5%。

在2018年下半年至2019年上半年时,我们刚才讨论的是四个指标:活跃用户数、仓储、商户和员工人数都是停滞不前的。当时,正是京东最艰难的时候:场内不仅被老对手阿里甩下,遭遇新上线小巨头拼多多挑战;场外,还发生了刘强东的黑天鹅事件。

如果说活跃用户属于滞后指标——反映的是过去一段时间京东的表现;那么仓储、商户和员工人数则更像是一个先行指标——预示京东对未来的投入和看好。毕竟,只有在确定未来将大规模扩张的时候,京东才会在仓储数量、商家和员工上有信心持续下注。

不过,一位京东高管不认为京东在恢复扩张,“应该说是在稳步增长,相应在仓储和人员上有序增加,这也意味着,京东在精细化运营和基础能力打造上有很大效果。”

02

现象二:京东Q3净利润为啥同比下降79.6%这么多?

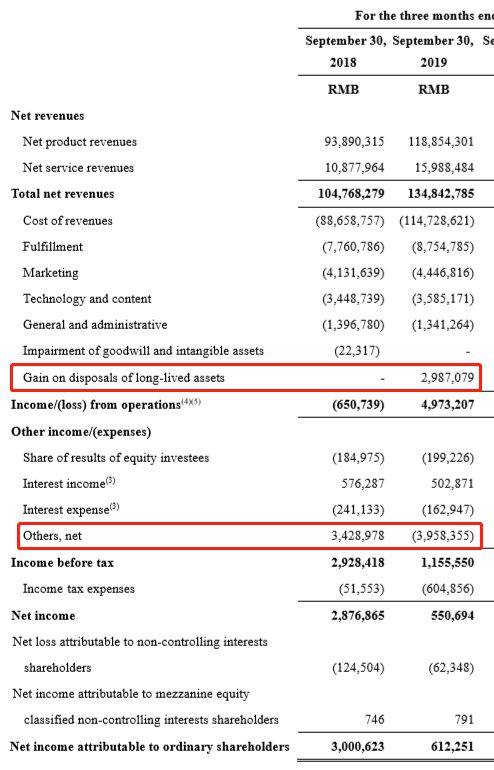

很多人都没有注意到,财报显示,2019Q3京东归属股东净利润6.1亿元,去年同期为30亿元,同比下降高达79.6%。而非美国通用会计准则下,京东的归属股东净利润达到31亿元,较去年同期的12亿元增长158.3%。

为什么两种统计口径下的净利润会产生如此巨大的差异?主要是受到两个非常规因素的影响。

首先是由于向核心基金(Core Fund,京东与新加坡政府投资公司共同成立的物流地产基金)出售物流基础设施,导致Gain>29.9亿元收益。去年同期该项收益为0,这令京东本季度的运营利润达到49.7亿元,远好于去年同期的-6.5亿元。

来源:京东19Q3

既然运营利润同比大涨,为什么最终的净利润却大幅下跌?因为,还有一个和主营业务无关的收益出现了非常大的波动——其他净收益(Others,net)。从上图中可以看到,本季度其他净收益为亏损39.6亿元,而去年同期则是盈利34.3亿元,一负一正相差了74亿元!这才是导致京东净利润同比大跌的罪魁祸首。

去年3季度其他净收益之所以大赚30多亿元,主要是因为京东入股的奢侈品电商Farfetch在2018年9月成功IPO,京东因此确认了36亿元的长期投资收益。

本季度的其他净收益又为什么是亏损近40亿元?京东财报中并没有相关解释。零售氪星球猜测,可能还是因为Farfetch。这家英国公司在上市首日市值达82.5亿美元,但在过去一年股价一路下滑,目前市值仅为29.0亿美元(15日收盘价)。京东极有可能因此确认了相关亏损。

Farfetch过去一年市值缩水64.8%

在剔除掉这些一次性或非经营性因素后,京东3季度Non-Gaap归属股东净利润31亿元,较去年同期的12亿元增长158.3%。

投资有风险,即使如京东也会掉坑。官方消息,今年7月21日,京东旗下独立运营的奢侈品电商平台Toplife正式关闭服务,并入英国奢侈品电商Farfetch。显然,在进军奢侈品这块儿,在本季财报中,京东已经承受了需要忍痛“磨合”的结果。