投稿来源:于见

熟悉A股市场的广大网民们对獐子岛“绝收”事件可谓是印象深刻,这家位于大连长海县的A股上市公司因为多次宣称“扇贝大规模自然死亡”而被坐实了业绩造假行为,在A股股民心中算得上是信誉破产的“典范”。

而在一众美股上市的“中概股”企业中,也有一家“不逊色于”獐子岛的公司,它因频频对外高调吹牛、却频频被“打脸”而广为人知,它就是成立至今始终面临巨大负面争议的趣店。

昨天,号称是“中国领先的金融技术服务公司”的趣店发布了自己的2019年第3季度财报,也又又又又又一次将自己置身于舆论的风口浪尖中。

根据趣店最新财报显示,在2019年第3季度,趣店集团实现总营收为25.9亿元人民币(3.6亿美元),同比增幅为34.3%;按照非美国通用会计准则(Non-GAAP)的调整后净利润为10.6亿元人民币(1.5亿美元),同比增幅为52.9%。截至今年9月30日,趣店累计注册用户数达到7830万,服务用户数增加至627万。

趣店在财报中着重强调了开放平台业务在今年第三季度所取得的成绩,根据财报数据显示,在2019年第3季度,开放平台业务帮助趣店实现了9.9亿元人民币的营收,环比涨幅高达150%。

基于此,趣店CEO罗敏再一次说上了“大话”,他表示:“在开放平台持续创新的基础上,趣店将继续坚持科技赋能金融机构的发展战略,致力于让中国数亿用户享受到由持牌金融机构提供的安全、便捷、合规的金融服务”。

但有意思的地方在于,罗敏话音刚落,趣店股价却瞬间暴跌,仅在Q3财报公布当日就迎来了近两年历史上的最大跌幅。虽然趣店股价原本就在“低位”,但在最新财报发布当日就迎来如此高的跌幅,我们还是忍不住要一窥究竟。

盈利预期忽上忽下,趣店“反复”为哪般?

如果说创始人罗敏一直被坊间诟病为“信誉堪忧”、“爱说大话”还有点舆论偏见意味的话,那么趣店在公司层面的“反复无常”可真的是让人强烈质疑它的信誉了。

这一次趣店Q3财报公布后招致股价大跳水的直接原因,就在于趣店在业绩公布的同时还下调了公司全年业绩指引,将此前预计2019年全年盈利45亿元下调至了40亿元。于是在Q3财报公布后当日,趣店股价收盘大跌超过20%。

为何市场反应那么大?深究趣店这几个月以来的种种“骚操作”,我们可以合理推测市场已经对趣店的信誉产生了严重的怀疑。

要知道,在这一次趣店将2019年全年盈利从45亿元下调至40亿元之前,趣店曾高调地上调过盈利预期,上调信息发布之后,趣店还借此顺利地完成了一次总额达3.45亿美元的债券发行工作。但在可转债“收入囊中”的短短几个月后,趣店又下调盈利预期,这种“骚操作”不由地让人浮想联翩。

2018年底,趣店公布的2019年全年净利润目标为35亿元人民币;但在今年6月底的时候,趣店集团官宣将2019年净利润目标从35亿元上调为45亿元人民币,上浮比例近三成,这个消息在那段时间给趣店带来了不少正向反馈。

按照趣店那时的说法,“公司基于目前强劲的业务增长做出这一调整。致力于赋能金融机构的开放平台业务,已经为公司贡献了十分可观的无风险、低成本收益,并日渐显现出巨大的增长潜力”。

有意思的是,第二季度、第三季度都以“实现了开放平台业务的高速增长”为业绩亮点,但第二季度高调上调了盈利预期,第三季度却又下调了盈利预期,趣店此举看着明显很矛盾。

但了解到趣店在6月将2019年净利润目标从35亿元上调为45亿元人民币之后的操作,我们才“恍然大悟”,原来趣店此举可谓是“情理之中”。

就在6月底上调盈利预期的同期,趣店集团宣布成功完成总计3.45亿美元可转换债券的发售,包括计划发行的3亿美元和给最初购买人的4500万美元超额配售选择权认购额度。根据官方介绍,此次发行的可转债将于2026年到期,票面利率为1.0%。

据称,趣店这一次的债券发行工作仅用了不到一周的时间就在7月1日完成了全部发售,这个速度被官方描述为“秒光”。而该债券如此抢手的原因,无外乎就在于投资机构对趣店发展、盈利预期的正向看好。

可惜这种“看好”在几个月之后就被光速“打脸”,趣店又选择降低了盈利预期。于是,股价暴跌,市场“恍然大悟”。

那么问题来了,趣店如此“调戏”投资者就不怕信誉破产吗?事实上,过去多次“说话不算数”的趣店和罗敏已经将自己的信誉严重透支了。

“凡是过期不还的,我们这里就是坏账,我们的坏账,一律不会催促他们来还钱。电话都不会给他们打。你不还钱,就算了,当作福利送你了”。想必很多人还记得罗敏的这一句“名言”,它几乎已经随着各种暴力催收的曝光成为了互金行业的“笑话”。

罗敏曾多次表示“趣店没有那么依赖蚂蚁金服,合作协议的终止不会对趣店的运营产生显著影响”,但结果我们都看到了,趣店用户增速面临持续的下滑;罗敏说,“趣店市值千亿美金之前不再领薪水和奖金”,但趣店目前16亿美元左右的市值水平实在是让人觉得尴尬;罗敏曾说:“我不怕你嘲笑我,我也不怕别人嘲笑,我希望做成一家受人尊重的企业,我本人希望成为一个受人尊重的人”,但事实上趣店的口碑却在全方位沉沦;成员年薪百万的CEO特战队折腾了一个又一个新项目却无一成功;大白汽车“豪言”要在一年内卖掉十万辆车、达到一百亿交易规模,但包括大白汽车在内的大量新兴项目纷纷宣告失败......

趣店和罗敏过去吹过的那些牛已经被一次又一次的现实“打脸”,这表明:趣店的这一套已经越来越少有人买单了。

而且这种“不买单”已经上升到了法律层面。据不完全统计,美国有多家律所在2017年12月至2018年初分别对趣店发起了至少三轮“起诉潮”,这些面向趣店的起诉可能也说明了很多问题。

趣店的危机不仅仅只在信誉

更严重的是,趣店所面临的危机不仅仅只在信誉上。从最新的Q3财报中,市场还看到了趣店正在面临的多重危机,这些危机与趣店越来越被质疑的“信誉破产”一起,可能会将趣店拖至更大的深渊。

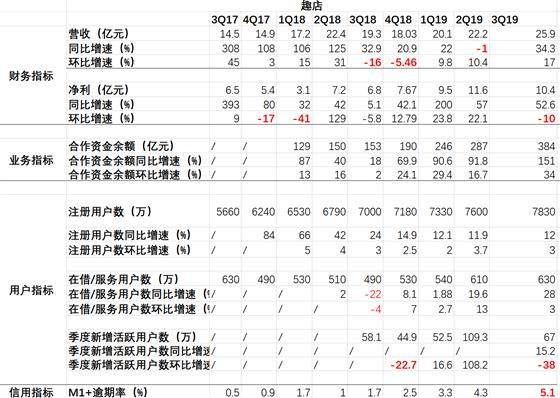

从上表中罗列出来的趣店近两年的核心财务、业务、用户及信誉指标对比中我们可以直观地看出,三季度财报营收增长的“表面风光”下,蕴含的是趣店越来越难以为继的发展步伐。

营收增长不稳定、三季度营收增速降低、利润环比负增长、用户增长明显放缓、新增活跃用户环比负增长、坏账持续攀升......几大核心业绩指标面临全面的危机,这才是趣店需要直面的真实现状。

而在一直被趣店视为未来业绩增长新引擎的“开放平台业务”层面,该业务虽然在三季度继续保持了较高比例的增长,那也是因为其过去的基数较少、在总营收中的占比较低,趣店开放平台业务在监管层面、竞争环境层面所面临的危机仍然让人觉得其未来发展不容乐观。

目前没有一张有“含金量”牌照的趣店如何跟巨头们抢占开放平台业务领地?口碑堪忧、增速下滑的它真的有未来吗?

从意气风发的互联网金融“新贵”,到一地鸡毛、说话不算数的“中概股獐子岛”,趣店之路惹人唏嘘。这其中固然有罗敏作为创始人的高调原因,但最核心的还是在于,在行业监管摆到台面上以后,脱离了过去校园贷、现金贷等“灰色”玩法的趣店在行业内愈发缺乏拿得出手的成绩。