投稿来源:阿尔法经济研究

重大利空来袭,大客户一纸采购禁令,乐凯新材要“半残”了

6月5日盘后乐凯新材(300446.SZ)发布公告称,公司近日收到中国国家铁路集团有限公司(以下简称:国铁集团)下属企业上海铁路印刷有限公司(以下简称:上海印刷)《通知函》:“我公司接到上级通知停止使用磁卡票,从通知之日起停止采购磁卡票用纸,何时恢复卡票用纸供应,另行通知”,受此影响公司“热敏磁票生产线”停止生产。

公告显示,上海印刷系乐凯新材主营产品热敏磁票最大客户,2019年采购金额占到公司热敏磁票全部销售额的97.08%,占公司营业收入的68.53%。2019年乐凯新材营收2.79亿元,以此计算乐凯新材对上海印刷的销售收入达到1.9亿元。公司在公告中明确提到,“‘热敏磁票生产线’的停产会对公司营业收入、现金流和经营性利润产生重大不利影响”,乐凯新材这是要半残的节奏。

电子票时代来临,乐凯新材终被后浪拍在沙滩上

热敏磁票是什么鬼可能很多人不清楚,但一提起蓝色火车票相信很多人恍然大悟,因为过去的十年里正是这张不起眼的蓝色小纸票将在外漂泊的每个人带回温暖的家,蓝色火车票是一个时代的见证者:

热敏磁票的上游是磁粉、纸基材料等原材料,由于热敏磁票在使用中要满足一定的硬度、强度和抗磁性等要求,对纸基材料和磁粉等要求较高。热敏磁票中游是乐凯新材等制造商,下游广泛应用于交通运输、商品流通和旅游景点等领域,但相信最被大家熟知的还是铁路系统。

与很多高性能材料一样,热敏磁票的主流供应商集中在日本,主要有三菱制纸、王子制纸等企业,这些企业产品线较全、市场份额较大,拥有较强的竞争优势。由于生产热敏磁票需同时具备磁记录材料技术和热敏记录材料技术,技术含量较高,因此国内从事热敏磁票的厂商不多,其中综合实力最强、规模最大的便是乐凯新材。除了技术壁垒和人才壁垒,乐凯新材与国铁集团等建立了长期良好的合作关系,因此也形成很高的客户壁垒。

2019年乐凯新材营收达到2.79亿元,同比增长5.34%,其中包括热敏磁票在内的信息防伪材料营收2.55亿元,营收占比91.68%;电子功能材料营收仅有0.23亿元,但相比2018年同比增长239%,营收占比由2.59%提升至8.32%。

技术进步无力阻挡,留给企业的只有两条路:要么创新,要么被淘汰,相信这一点上联想、诺基亚和摩托罗拉等深有体会。2018年11月中国铁路在海南环线试行电子客票,2019年底适用范围进一步扩大,国铁集团表示2020年全国铁路将实现全面电子客票化。

乐凯新材终究被后浪拍在沙滩上。

半残的乐凯新材未来靠什么?

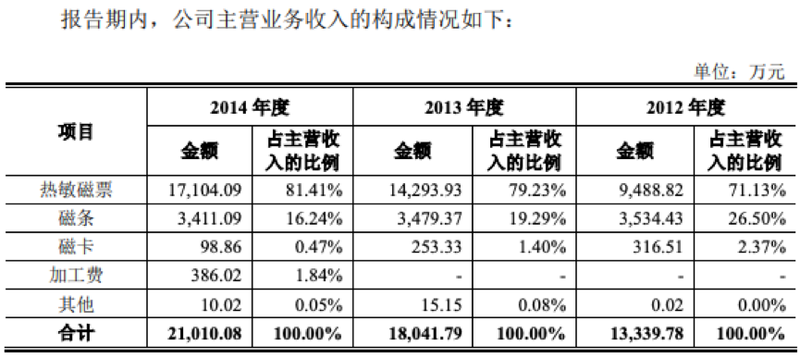

2015年4月上市以来磁记录材料和热敏记录材料一直是乐凯新材的核心业务,招股说明书看到公司2012-2014年热敏磁票、磁条和磁卡的营收占比超过97%:

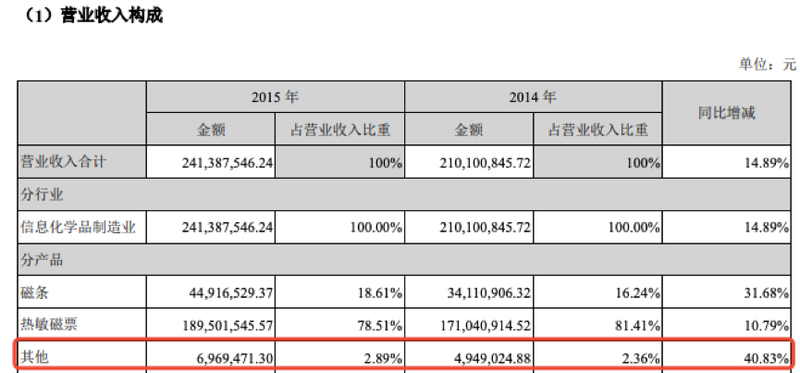

乐凯新材2015年报显示,公司除了热敏磁票和磁条收入,其他业务收入达到697万元。年报中公司提到“在做好现有主营业务的同时,公司正利用多年积累的核心技术、产品研发和生产经验,积极拓展装饰膜、FPC用电磁波防护膜、磁性水处理树脂等新材料产品的开发,招股说明书里公司提到装饰膜处于小批量供应用户市场开发阶段,FPC用电磁波防护膜处于“研究试制阶段”,没想到仅过一年,公司的新产品便产生营业收入:

2016-2017年以其他业务列示的业务收入达到0.13亿元、0.14亿元,2018-2019年以电子功能材料列示的业务收入分别为0.068亿元、0.23亿元,乐观估计2020年乐凯新材的新业务收入规模大致在3000万元左右。

新业务可能撑不起乐凯新材的未来。

6月5日晚间深交所紧急下发关注函,要求乐凯新材就国铁集团及其下属企业采购政策变化的具体原因及对公司持续经营能力的影响等五大方面紧急问询。