投稿来源:互联网指北

中国互联网的2020可以用一句话概括:上半年推直播,下半年抢搜索。

有趣的是,这两波风口会起来,背后是同一个根源:今年太难了,大平台需要新故事,更重要的是,商家需要新的流量运营手段。商家用直播带货很好理解,但搜索,大部分人看到的是其对巨头的战略布局价值。而事实上,今天巨头抢占搜索流量入口,明天这轮争夺的结果就会反馈为中小商家在平台上的日子好不好过。

其实自2019年起,就陆续有巨头向搜索引擎这个“老产物”伸手,起初是头条去年3月推广全网搜索,8月搜索部门招聘。今年5月,原淘宝搜索运营负责人袁怀宾调任到支付宝牵头搜索产品运营。6月,阿里创新业务事业群成立智能搜索业务部,重点发力智能搜索App夸克。7月,腾讯拟全资收购搜狗,把对各家对搜索的追逐彻底推上水面。最近,又有媒体报道支付宝搜索团队春节起就在秘密扩招。

目前已经入局的阿里、腾讯、头条、支付宝、微信,共性是都是做商业开放平台的,只是业务或侧重内容,或侧重服务。之所以要抢搜索入口,最终目的是让搜索成为给商家分发内容或服务的流量通道。毕竟如果商家拿不到流量,平台的生意也就无法成立。

那么巨头在搜索上抢破头,对于中小商家将意味着什么?

回顾移动互联网的发展史,最早标志着百度霸主动摇并不是头条的出现,而是微信成为超级App。微信自建内容闭环,优质的公众号内容是百度搜索引擎无法收录的,这意味着百度能连接一切的开源玩法结束了。2014年腾讯独家把公众号内容给了搜狗,背后一方面在给公众号主们找流量,一方面也试图通过搜狗跨出微信端。这套新逻辑在公众号兴起的几年里得到了认可。2019年百度开始在搜索权重中扶持自有的“百家号”,也是以彼之术。

三家大公司的搜索暗战背后,公众号和百家号,至少左右了两波内容创业者的红利。

而如果说百度、搜狗、腾讯争的是端外搜索引擎,那么今年支付宝和微信的动作则代表超级App端内搜索。由于支付宝和微信都在押注小程序,分别作为阿里和腾讯争夺服务的平台,两者的战争更多体现在对服务搜索的卡位。

说起来,疫情或许对内容创业者没有直接影响,但却把大量服务业商家逼到悬崖边缘。端内服务搜索就在这时候冲上风口,顺理成章成了商家眼中的“生门”。那么这个“生门”,究竟生机何在呢?

搜索要取代谁?

互联网物流公司货拉拉,一家线上接单、在线下做低频货运生意的公司,像很多商家一样,疫情期间业务降幅超过90%。于是货拉拉做了个决定,全力押注搜索运营,一边在货车车身贴满“上支付宝搜”的车贴,开在大家小巷跟用户混个脸熟,一边完善小程序的搜索运营配置。

3月份赶上支付宝公布中心化流量奖励,货拉拉分到了搜索中心化流量的一杯羹。随着疫情好转,4月份,当大部分服务业商家缓慢回暖,货拉拉CEO周胜馥拿到一张业绩报表,支付宝小程序订单环比增长667%,搜索入口流量来源占比80%,营收甚至达到疫情前的峰值点的140%。

其实货拉拉不是一下起来的,早在2019年就开始试水搜索,这跟货运的低频和小众属性有关,对货拉拉来说做社群或其他渠道引流的性价比不够高。那一年,绝大多数商家认准的优质小程序运营渠道是扫一扫和社群,尤其是后者,火爆到甚至一度被跟“私域流量”这个概念划等号。

2019年下半年,货拉拉押宝在搜索运营上是大胆和冒险的,周胜馥也未必想得到,不过是个半年他就被评价为有远见的吃螃蟹的人。变量是疫情的突发,直接导致“扫一扫”和“社群”两大明星运营渠道遭遇了重创。疫情对线下渠道关上了大门,“扫一扫”因此无用武之地。至于社群运营,一方面疫情让商家砍掉了不少推广预算,另一方面,大火了三年后因为微信接连出手整顿也终降至冰点。

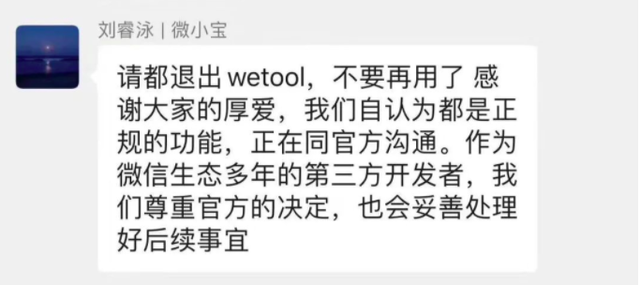

2019年6月,微信发布《关于打击"微信营销"外挂的公告》打击群控软件,名噪一时的群控工具虎赞被封。今年5月,微信再次出手整顿,另一个群控巨头Wetool宣告死亡,创始人刘睿泳在微信群发声,“请都退出Wetool,不要再用了”。虎赞创始人廖俊龙接受虎嗅采访时曾明确表示:“从这次对Wetool处罚看,私域流量野蛮生长应该彻底告一段落了。”

人才流动轨迹,最先暴露了商家对运营渠道的考虑上。据脉脉发布的“人才流动与迁徙报告”,2019年社群运营是离职率最高的岗位,紧随其后的是内容运营和用户运营。从业者的频繁离职,折射的是商家获取流量和增长的“难”和“贵”。社群运营的明星地位已经不复以往。

运营手段的兴衰,就像企业一样有生命周期。从传统搜索引擎竞价排名、地推大军到社群运营,都曾经历过从受追捧的蓝海到流量买不起的历程。社群运营的离职率上升,也是对运营手段迭代的折射。而伴随着行业动荡和职业焦虑的,是商家不断追赶运营风口的步伐。

但大平台为中小商家搭建生态,需要有堵有疏。“扫一扫”和“社群”折戟,可预见的商家在急切地寻找新的流量运营出路,而无论微信还是支付宝,平台的天然责任是为商家提供出路。

以上种种,都为今年搜索运营的“翻红”奠定了基础。

重新定义服务搜索

为什么接棒社群运营的会是搜索?

回答这个问题,可以先盘点下超级App平台上商家既有的几条主流运营路径:端外投放广告引流到小程序、通过内容账号跳转小程序、扫一扫等,但无论哪一种,平均都需要3步左右的操作,才可以直达小程序服务。而且有些路径的出现是有局限性的,比如扫一扫必须有线下二维码物料的存在。

这时候再看搜索,只需要在搜索框里输入一个关键词,就能一步直达,无疑是最短的路径。从搜索框找服务,不仅满足了用户很懒的本性,更重要的是,搜索天然的属性就是强需求和精准,这跟大家找服务时的心理是完全契合的。

而布局端内服务搜索,巨头们已经动起来了。

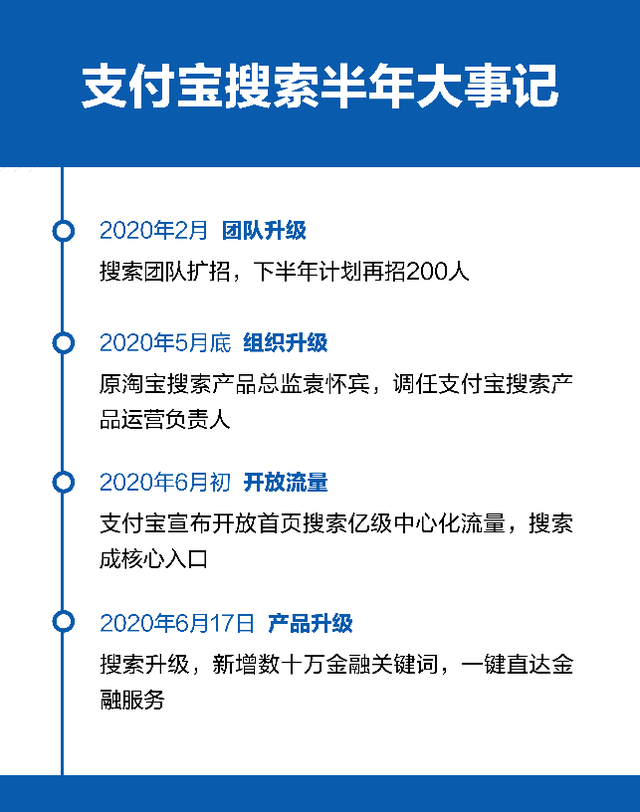

最新的行业消息是,支付宝被曝出搜索团队春节开始扩招,下半年计划再招200人。同时透露一个信号,要把阿里系最擅长的中心化流量通过激励的方式融入商家搜索运营。梳理支付宝搜索今年的密集动作,颇有下了重注的意味:2月扩招,5月被新浪科技曝出原淘宝搜索产品总监袁怀宾调任支付宝搜索产品运营负责人。6月初开放包括底纹词、热搜在内的亿级首页搜索中心化流量,6月中搜索改版。

袁怀宾其人,根据新浪科技的报道,在淘宝时期曾参与推荐搜索的代表产品“猜你喜欢”。众所周知的是,支付宝和淘宝在阿里系分别主攻服务业和零售业,但支付宝的很多战略路线,都透着“老大哥”过往战术的影子。淘宝当年推“猜你喜欢”的背景之一,是淘宝的供给侧商家和需求端用户都庞大到了一定程度,需要靠搜索创新提高商品撮合效率,促进交易。

换到支付宝身上看,情况相似度很高,官方披露目前端内有超过200万生活服务小程序,国内用户量达到9亿。这大概也是支付宝要推搜索的内因。而这个动机,放在微信身上也同样成立。

有早期参与支付宝搜索中心化开放的商家评价“支付宝生态长到如今的体量,如何保证商家的曝光路径又能准确触达找服务的用户,是接下来要解决的问题。搜索是支付宝新开辟的红利地,现在想投入进来做搜索运营的商户也比较多。”

支付宝押注服务搜索最早的公开报道出现在2019年8月,发布了搜索服务直达能力。

同样的能力,今年6月微信也面向第三方商家正式开放了。从支付宝的服务搜索和微信服务搜索的内测图来看,两家做搜索自运营的产品方向是一致的,就是让搜索更加垂直化,让商家提供的更加细分的服务,直接前置透出在搜索结果页。好处很明显,就是通过露出更多信息,降低用户的决策成本,最终提升转化率。

这种玩法,跟百度定义的搜索引擎1.0时代已经完全不同。曾有人评价,百度在过去找到了最好的商业模式,因为竞价排名可以让百度躺着赚钱。而由于信息数字化的进程要远远早于服务,百度过往连接的一端也以信息为主。

但并不是说百度没有服务搜索,只不过以往想通过百度推广服务的商家,模式很固定,通过竞价排名获得官网在百度搜索结果里曝光的机会,这可以说是服务搜索的1.0时代。

另外,搜索结果页的展示是粗放式的,除了能看到公司品牌,用户无法了解商家具体提供的服务项目,特别是尚没有名气的小公司,无法被了解,也花不起投广告的钱。这也是为什么搜索引擎1.0发展到末期,不可阻挡地出现了“二八效应”。

超级App试图在端内重新定义服务搜索,把搜索的流量红利导向中小商家。所谓重新定义,一方面如前所述,体现在从产品上升级服务搜索的体验和转化率,方便商家做自运营。另一方面则是要改变搜索流量的分发规则,比如发给谁,怎么发?

说到这,支付宝要引入中心化流量的动作就颇为值得玩味。百度的竞价排名其实也是中心化机制,只不过获取方式是广告采买,支付宝的战略卡位一直是服务于中小商家,在搜索中心化流量开放上也希望兼顾中小,并没有采取竞价排名机制,而是将商家按服务质量分层,把搜索底纹词、热搜位等中心化流量作为流量激励让所有规模的商家都有机会获取,以此规避头部固化,保持生态内部的流动性和增长性。

根据支付宝公布的数据,一批在端内做搜索运营商家已经批量尝到甜头。根据喜茶的数据,通过线下铺物料做搜索自运营,拿到了支付宝中心化搜索流量激励,2个月内小程序月活用户增长15倍,成交额增长50倍。

微信在端内搜索同样野心勃勃。2020年初,微信在公开课上宣布将微信搜索升级为“搜一搜”。此前微信搜索框主要是用户用来搜联系人的,但微信希望它承担更多,要同时作为端内内容、品牌和服务的路径,为微信成为“操作系统”的梦想提供助力。当时这在小程序行业引发了不小的关注,被视为一大分发小程序服务的流量利好,但开发者也忽视了一点,微信的搜索并不等于服务搜索,它要做的是端内的泛搜索。

此后半年,微信服务搜索并没有新的进展,直到6月份发布了一项产品能力,开放服务直达接入。

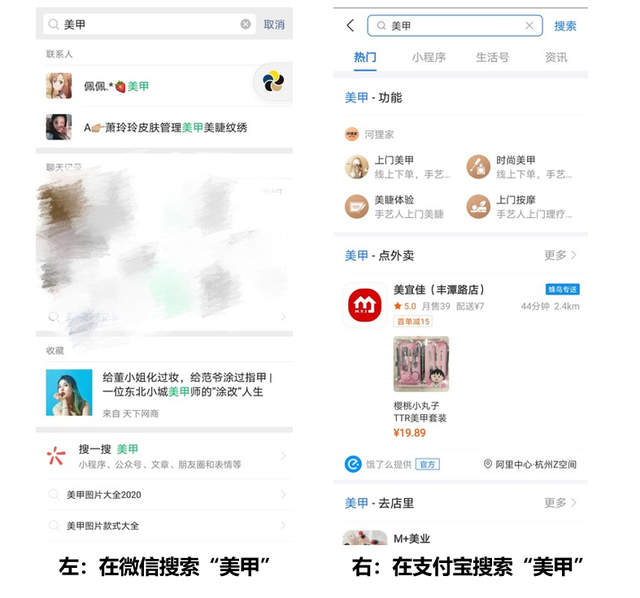

微信似乎在踟蹰,用两个平台的搜索结果页做个对比,这个细节或许透露了背后的原因。如果同时在微信和支付宝首页搜索框输入服务类关键词“美甲”。微信的结果页按权重排序先后呈现了联系人、聊天记录、公众号内容收藏,小程序服务搜索被折叠在下面。支付宝搜索结果页先后呈现小程序服务,美甲相关商品外送以及到店美甲服务。

搜索框不仅是平台为商家服务分发铺的路,同时平台对搜索结果页权重的排序,正反馈着一个App端的战略侧重。显然,在社交、内容和服务上,微信选择优先保障基本盘业务,服务搜索被排在了后面。至于用户希望在微信搜索栏里优先获取内容、社交还是服务,又是另外一个需要探讨的问题。

另一边在支付宝的搜索结果页中,小程序服务的位置是置顶的。但这也不奇怪,因为根据蚂蚁集团CEO胡晓明的规划,支付宝的战略定位要专注于服务业数字化,没有其他业务板块包袱需要协调。

目前来看,服务搜索对商家来说还是一片蓝海,这或许是一次重新洗牌后的公平开局,也是个成就一批运营人自身价值的机会。