今日,港交所又迎来一家教育上市公司。立德教育正式登陆港交所,发行价2.1港元/股,位于招股价区间(每股2.1-2.6港元)的下沿。昨日富途暗盘,立德教育盘中一度大跌近10%,最终暗盘以下跌4.29%结束。

今日,立德教育开盘即跌破发行价。截至蓝鲸教育发稿,立德教育股价1.9港元/股,较发行价下跌9.52%,市值19.79亿港元。

同样是发行价区间下沿、同样是暗盘大跌、同样是开盘跌破发行价,立德教育的股价走势,与前不久刚刚上市的大山教育如出一辙。

为何立德教育没有得到资本市场的认可?

基本面:仅经营一所学校

从其当前的经营状况看,“简单”是立德教育最直观的体现。简单的业务、单一的收入来源,让立德教育很难展现出强势的基本面。

首先是业务构成的“简单”。根据招股书,立德教育仅在黑龙江省哈尔滨市经营一所高等院校——黑龙江工商学院,主要提供本科课程。截至目前,立德教育共开放了松北校区及新哈南校区,此前共开设包括工程、商业、铁路、经济、文学及艺术等在内的26个专业。截至最后实际可行日期,共提供24个专业多个学科的课程。

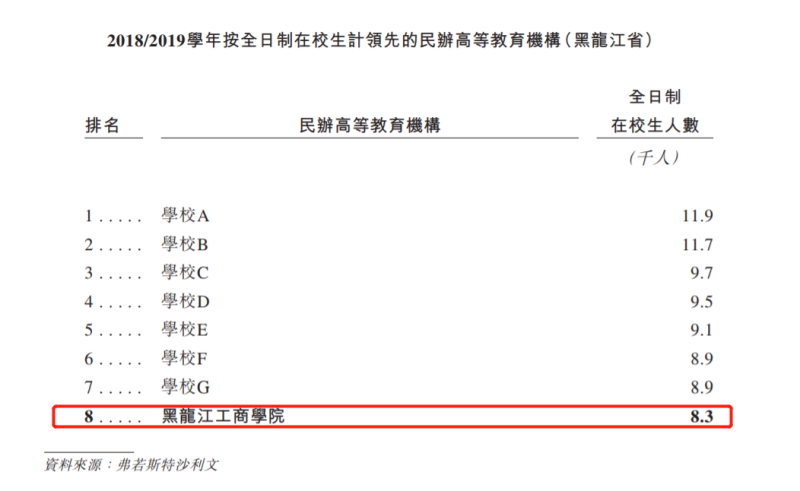

即便极度聚焦,立德教育仅在黑龙江省都算不上龙头。立德教育援引弗若斯特沙利文报告称,按照全日制在校生人数统计,其在黑龙江省所有民办学历制高等教育服务供应商中仅排名第八,市场份额约占7.5%。即便按照其他维度,立德教育本科课程毕业生的初次就业率,在黑龙江省所有民办高等教育机构中排名第四,总建筑面积排名第三。

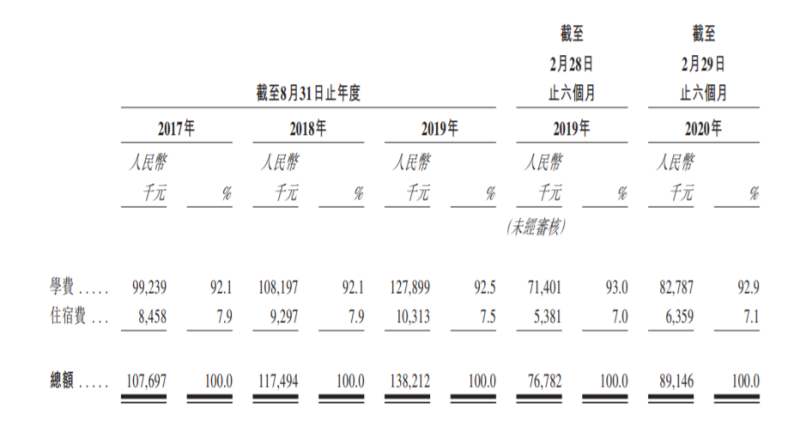

其次,仅有一所高校造成立德教育营收来源的单一。立德教育收入的主要来源是学费和住宿费,截至2020年2月29日的六个月,立德教育学费收入8278.7万元,占总营收比重为92.9%;住宿费收入635.9万元,占比7.1%,这两项收入是其营收的全部来源。最近三年,两项收入的比例都没有发生很大变化。

最后,立德教育的股权架构也十分“简单”。立德教育是典型的“夫妻店”,控股股东董玲与董事长刘来祥是夫妻关系。二人分别持有哈尔滨祥阁公司60%和40%的股份,而哈尔滨祥阁全资控股黑龙江工商学院。

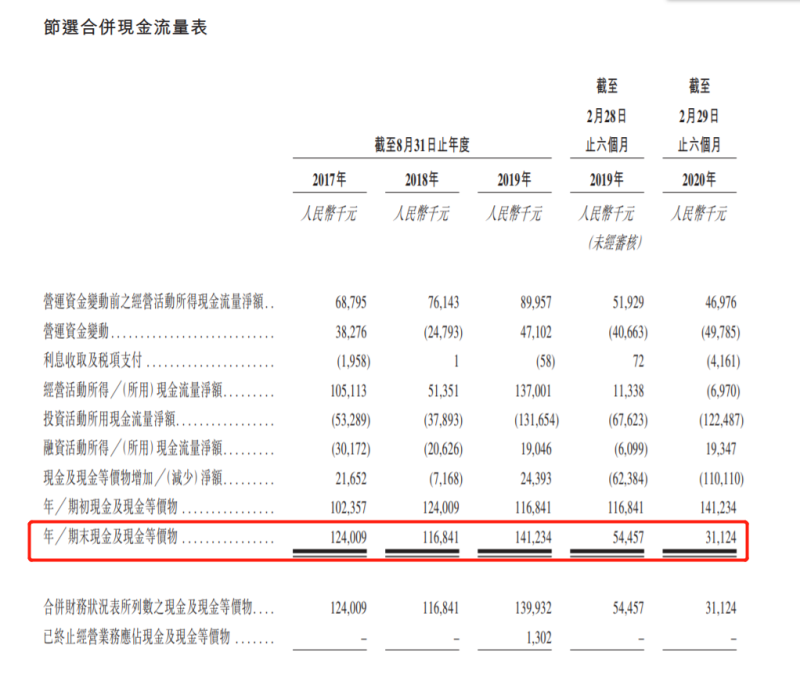

极其简单的业务模式,使立德教育的基本面中规中矩且抗风险能力相对不足。截至2020年2月29日,立德教育拥有现金及现金等价物总额约3112万元,比去年同期减少了2333万元。

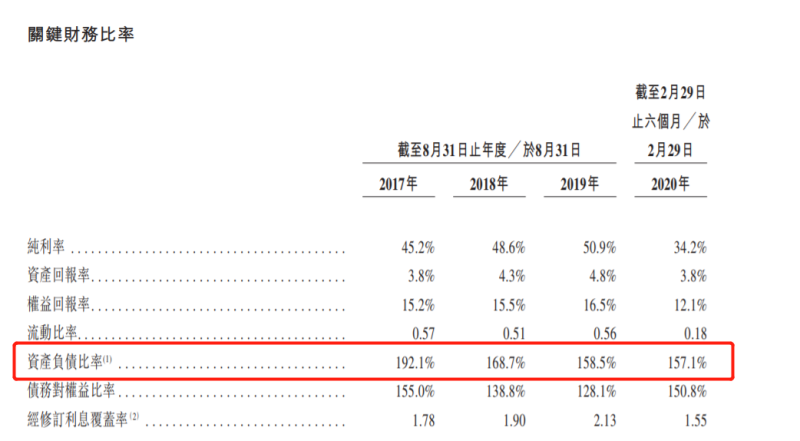

与此同时,立德教育的流动负债高达2.34亿元,而同期其账面的流动资产净值仅有4139.4万元。最近一期的资产负债比率高达157.1%,最近三年的资产负债率都在150%以上,偿债压力巨大。更麻烦的是,立德教育目前正站在发展的十字路口。

招股书显示,立德教育尚未就将学校登记为营利性民办学校或非营利性民办学校作出决定。按照2016年的新《民促法》以及2018年的《民促法》(送审稿),若注册为营利性民办学校,需要将学校的注册资本增加至不低于2亿元。还需要就其松北校区、哈南校区合计约54.2万平方米的占地面积,向当地国土资源局支付每平方米78元的土地交易费,合计约4227.6万元。按其现有的现金及账面的流动资产,这部分资金开支可能会继续增加其压力。

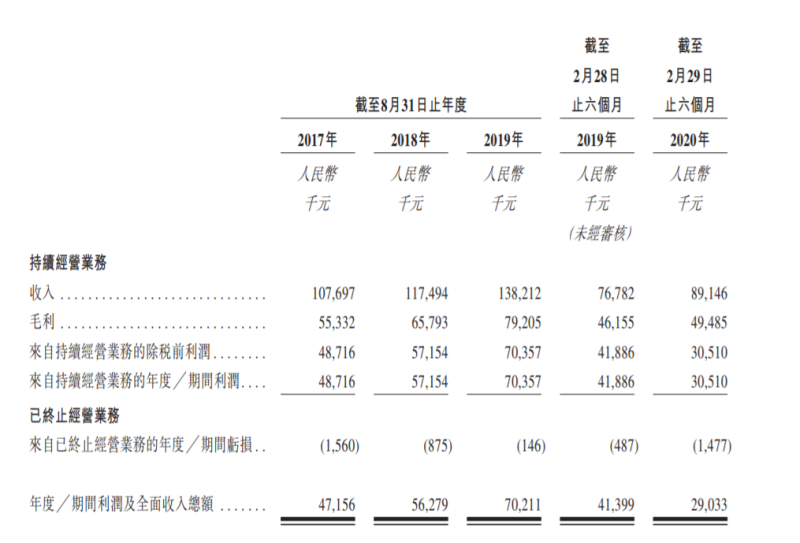

截至2020年2月29日六个月,立德教育的毛利率从60.1%下降至55.5%。立德教育表示,主要因运营成本、与哈南校区新建楼宇有关的折旧及摊销以及员工成本的增加。可以看到,当开支增加时,立德教育单一的营收来源不足以使其保持较高的利润率。

天花板:增量空间局促

以当前的状况,立德教育很难讲出让投资者心动的故事。

从过往三年来看,在只有1亿元左右的营收基数下,立德教育的增速有限。2017、2018及2019三个财年,立德教育的营收分别为1.07亿元、1.17亿元、1.38亿元,复合年增长率约为13.3%;持续经营业务的净利润分别为4871.6万元、5715.4万元、7035.7万元,复合年增长率约为20.2%。

截至2020年2月29日的六个月,立德教育的营收约8914.6万元,同比增长16.16%;持续经营业务的净利润为3051万元,同比下降27.16%。

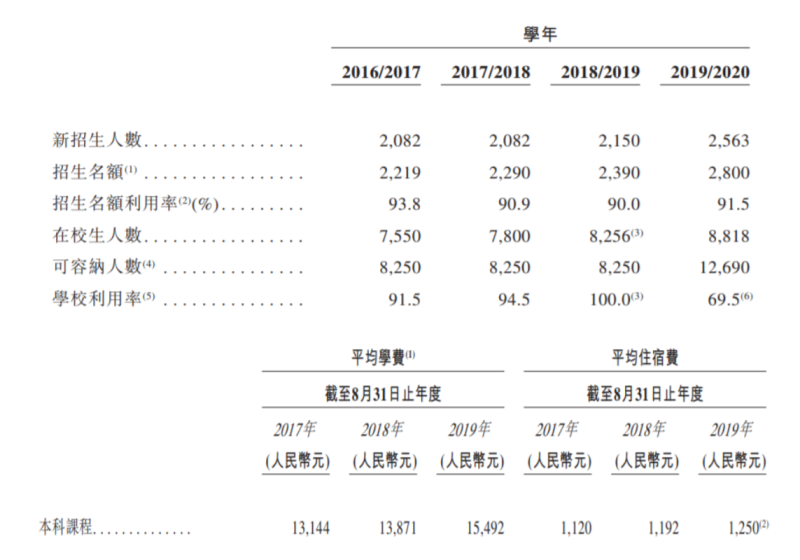

营收持续增长的背后,是最近三个财年立德教育的平均学费和平均住宿费持续增加。立德教育三年的利用率都超过90%,而且在2018/2019学年,学校的利用率达到了100%。2019/2020学年其开始运营哈南校区,但即便在校生人数达到可容纳人数的极值12690人,按照2019年的人均创收,立德教育未来营收也只有2亿元左右,增长空间约50%。

截至2020年2月29日,立德教育的在校生人数总共为8807人,教师团队450人。想要将规模做到12690人,立德教育还需要时间,包括教师团队的扩大、招生准备、校区管理准备等等。短期看,立德教育这样的增量空间恐怕很难打动投资者。

中长期看,立德教育的增长天花板也“触手可及”。在融资用途方面,立德教育预计约40%将主要用于扩大公司与二期建设有关的哈南校区;预计约30%将用于偿还来自若干金融机构的全部或部分借款本金及利息;预计约20%将主要用于收购其他学校以扩大公司的院校网络;预计约10%将用作营运资金及一般公司用途。

一方面,立德教育现阶段的主要重心放在哈南校区。根据招股书,哈南校区预计总占地面积约为397914.04平方米,预计总计可容纳约7500名学生。即便哈南校区使用率也达到100%、两个校区总计容纳15750人,按照2019财年的人均创造营收,立德教育未来的营收预计也只有约2.6亿元。

另一方面,虽然立德教育也在有意识地放眼更大的市场,一部分所募资金也会用于收购扩大规模。但此次立德教育全球发售募集资金净额预计约3.179亿港元,20%的比例是6358万港元。这样的资金规模,立德教育的收购恐怕会“力不从心”。以最近新高教集团发生的一笔收购为例,7月底其收购了广西学校39%权益,付出的价格是1.52亿元。因此通过收购的方式扩大规模,可能会十分考验立德教育的资金实力。

此外,在融资用途上,30%的资金将用于偿还来自若干金融机构的全部或部分借款本金及利息,无形中透露了目前公司较大的偿债压力,对外扩张的步伐可能也会相应地受到局限。

综合来看,作为一家典型的“夫妻店”,立德教育局限在哈尔滨,业务只有一所高校,营收构成只有学费和住宿费。在此情况下,其风险承受能力有限、未来的增长空间也有限,很难给投资者足够的信心。