投稿来源:出行财经

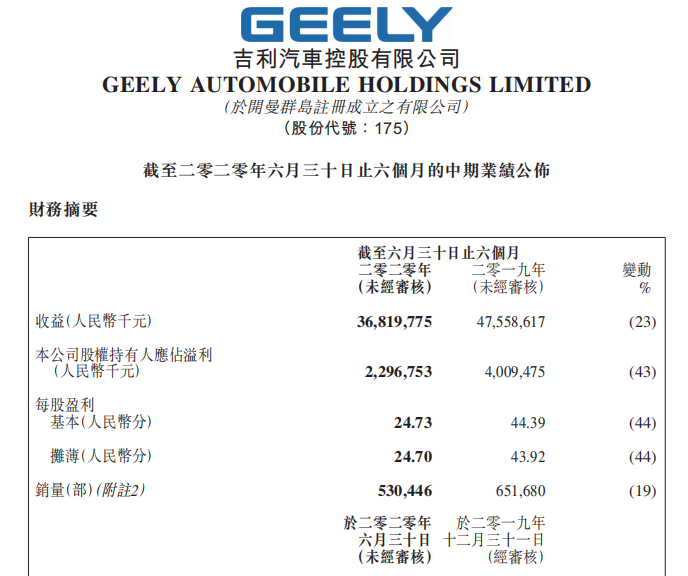

8月17日,吉利汽车控股有限公司(00175.HK)发布2020年上半年财报。报告显示,截至2020年6月30日,吉利汽车今年上半年实现营收368.20亿元,同比下滑23%;实现净利润22.97亿元,同比下滑43%。对此,吉利汽车在财报中表示,上半年财务业绩低于管理层预期,主要是受新冠疫情带来的不利影响。

由于半年业绩逊于预期,吉利汽车在财报发布后股价一度大跌6.35%,并以15.82港元/股的价格报收。

从销量上来看,2020年上半年,吉利汽车累计销量为530446辆,同比减少19%。其中,吉利汽车在中国市场总销量为510873辆(含领克公司),同比减少17%;海外出口方面,吉利汽车上半年累计出口量达19573辆,同比减少49%。

尽管销量出现下滑,吉利汽车依旧保持行业排名第四,自主品牌排名第一的成绩。总的来看,由于核心市场聚焦国内,吉利汽车一季度受疫情影响较大,在疫情逐步得到控住的二季度里,吉利汽车销量迅速回升。

虽然盈利出现大幅度下滑,但资本市场仍对吉利汽车充满信心。在经历昨天的股价下跌之后,吉利汽车今日股价出现回升,整个二季度,吉利汽车股价总体呈上升趋势。甚至有券商给出25.60港元每股的最高目标价。资本市场对于吉利汽车的信心来自何处?

资本市场看好吉利汽车的底层逻辑

虽然财报发布后,吉利汽车的股价经历了一定的波动,但在今日又以2.05%的上涨,15.96港元/股的单价报收。而在六个月内,九家机构针对吉利汽车给出的评级为7个买入,2个增持,显示出资本市场对于吉利汽车的信心。

通过梳理近六个月来吉利汽车的股价变动情况,我们可以看到,在经历了三月份的股价下跌之后 ,四月至今,吉利汽车的股价整体呈上升趋势,在今年7月10日,还达到了19.36港元/股高点。

目前七家机构针对吉利汽车给出的未来6至12月的预测目标价为13.30港元/股至25.60港元每股之间,目标均价为17.84港元/股,高于最新收盘价。

要寻找资本市场给予吉利汽车信心的底层逻辑,我们会发现:技术是核心。

吉利持续多年的研发投入形成了良好的技术储备,在三电等核心技术方面已进行全面布局;形成BMA、CMA、SPA和PMA四大全球化基础模块架构,模块化造车效率大幅提升。据了解,今年,吉利控股集团纯电专属架构PMA架构将会正式推出,基于该架构的车型将在领克首发。

对于券商而言,关注吉利的电动化数字化变革,将成为重点。

招商证券在研报中表示:纯电动PMA平台的发布将使吉利在续航、操控、安全性和自动驾驶等技术层面全面超越对手;而第二代混合动力HEV的研发和投产将使吉利汽车打破日系车对HEV技术的垄断,并与其正面竞争。此外,吉利汽车的智能电动产业链也进一步完善。也正因此,招商证券给出吉利汽车“买入”评级,12月目标价为22.0港元。

吉利汽车在技术上长期且大规模的投入使资本市场对其的长远发展具有更多的信心。此外,吉利控股集团重回A股科创板的进程也在加快,届时,吉利将拥有更强大的筹资能力和资本支持以供后续发展。

一季度销量腰斩,全年销量目标下调

今年一季度,受疫情带来的不良影响,中国车市出现巨大震动。一季度,吉利汽车的总销量为206027辆,较2019年同期的36.7万辆同比下滑44%,仅达成2020年全年销量目标141万辆(调整前)的15%。

受此影响,吉利汽车方面在上半年财报中表示将2020年全年销量目标从141万辆下调约6%至132万辆。对此,吉利方面表示:市场回复速度截至目前为止较预期为慢。此外,全球宏观环境中仍存在短期不确定性。

虽然一季度业绩受挫严重,但吉利汽车二季度销量反弹明显。自4月以来,吉利汽车销量持续正增长,5、6月份,同比增长20%和21%,复苏态势良好。此外,吉利汽车的市占率由去年同期的6.1%上升至6.5%,这一数据更能说明在车市震荡的大背景中吉利汽车的市场地位。

分品牌来看,今年上半年吉利品牌销量为474518辆,占比89%;领克品牌销量为54763辆,占比10%。几何品牌销量为1165辆,占比不足1%。

值得一提的是,虽然整体销量出现19%的下滑,但领克品牌下滑幅度较小,同比仅微降2%。此外,虽然中国市场整体下滑严重,但是领克品牌销量保持稳定,上半年为公司贡献纯利润1.89亿元。据悉,领克品牌上市以来,销量累计已突破30万辆。

领克品牌的成功说明其中高端路线逐步得到了市场的认可,吉利方面则表示领克品牌旗下的一款全新紧凑SUV车型将于下半年投放市场,以加强其SUV产品线。

海外出口方面,吉利汽车上半年累计出口量达19573辆,同比下滑49%,出口销量占集团总销量的3.7%,而去年同期这一数据为5.9%。对此,吉利方面表示,出口销量的疲弱主要是由于疫情在世界范围内的扩散而导致主要出口市场封城所致的销量下滑。

而在出口的主要车型中,吉利博越和缤越SUV车型为主力产品,占到出口总量的75%。吉利方面表示,将进一步布局海外市场,提升出口业务对集团的贡献度。

汽车业务盈利能力减弱,提质或成关键

数据显示,今年上半年吉利汽车累计营收为368.20亿元,较去年同期的475.59亿元同比下降23%。此外,吉利汽车的毛利率同比下降0.7%至17.1%;经营利润率同比下降3.5%至5.7%。毛利率与营业利润率的双降一定程度上显示出吉利的汽车业务板块在盈利能力上有所削弱。

对此,吉利汽车方面表示,行政、研发费用的上升导致了毛利率和营业利润率出现下滑的情况。

而在针对财报进行财务分析的过程中我们发现,今年前零六个月吉利汽车汽车销售金额为337.20亿元,较去年同期的449.79亿元出现了25%的同比下滑,下滑幅度大于总营收23%的下滑幅度。

此外,单车售价也由去年同期的75494元/辆,同比下滑6%至70888元/辆。对此,吉利方面表示,单车售价的下降是由于集团在中国自2019年中开始停滞不前的汽车市场中向其经销商提供较高的折扣与优惠所致。

一方面,单车售价的降低使吉利汽车试图以领克等品牌向中高端市场探索的努力向回折返了一步。另一方面,通过提高给经销商的折扣,吉利汽车既能刺激销量,也能保证经销商利润,维持经销商体系的稳定,利于企业长远发展。但在营业利润率下滑明显的情况下,提质增效或成吉利汽车下一步的关键。

此外,汽车销售额下降幅度大于营收下降幅度的情况则向我们展示出吉利汽车其他业务板块出色的盈利能力。其中,吉致汽车金融于上半年为吉利汽车贡献了4.23亿元的净利润。

公开资料显示,吉致汽车金融是吉利汽车与法国巴黎银行个人金融组成的融资合营公司,其中吉利汽车拥有80%的权益。该公司主营业务为汽车经销商提供汽车批发融资解决方案,及为终端客户提供零售融资解决方案。主要支援吉利控股集团旗下三大汽车品牌:吉利、领克及沃尔沃汽车。

财报显示,尽管自2019年以来,中国乘用车汽车市场的需求转弱,但吉致汽车金融2020年上半年业绩继续保持可观增长。据悉,2020年上半年,吉致汽车金融的净利润增长82%至人民币4.23亿元。而这也大大丰富了吉利汽车的利润结构。

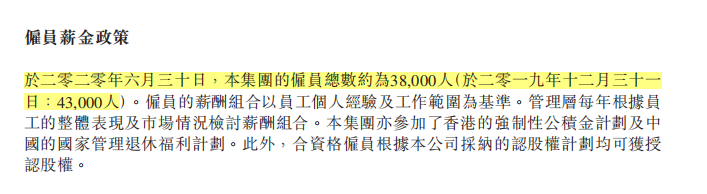

此外,财报中还展示出吉利汽车对公司人员架构的调整,并以此降本增效。数据显示,较去年年底43000人的雇员总数,截至今年六月底,吉利集团总员工人数约为38000人,减少了约5000名员工。这说明吉利集团内部也在进行着相应的调整计划以节约成本,提高效率。

科研投入持续增加,全新电动车架构将推出

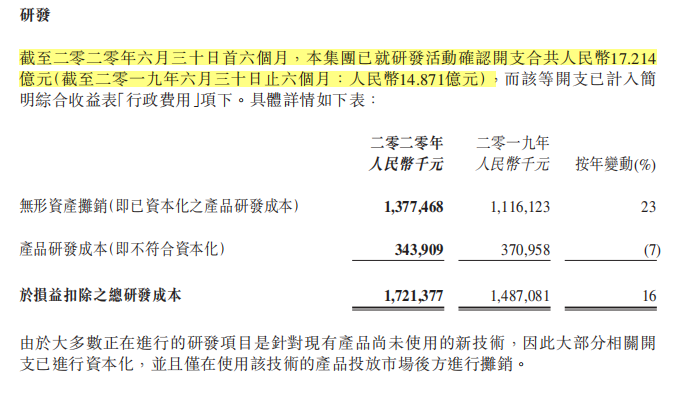

今年前六个月,吉利集团已就研发活动确认开支共计人民币17.21亿元,较去年同期的14.87亿元同比提升17%。此外,吉利方面表示大多数研发项目是针对现有产品尚未使用的新技术,因此大部分相关开支已进行资本化。

据悉,吉利汽车在新能源汽车、自动驾驶和车联网等领域的技术投入较大,为其未来在杭州亚运会自动驾驶技术方面的亮相做准备。

虽然投入巨大,但上半年的业绩显示,吉利旗下的新能源板块遇冷,电动汽车销量较差。

今年上半年,吉利汽车新能源和电气化车型(含领克品牌)销量为2.92万辆,同比下降49%,不仅销量降幅远高于燃油车型,在整体销量中的占比也不足一成。此外,几何系列的上半年销量仅为1165辆,较去年同期的4135辆大跌72%。

在新能源汽车销量受挫的同时,吉利也认识到自身在新能源汽车板块竞争力不足的现状。吉利汽车在财报中表示,2020年将成为公司有史以来最困难的一年。面对未来巨大挑战,公司将继续通过引入新能源和电气化汽车产品提高新能源和电气化汽车的总销量占比。

吉利汽车母公司吉利控股总裁安聪慧则表示,汽车业将持续向电动化及数字化发展,2021年吉利会全面发力,包括推出自家开发的电动车架构及新架构的电动车。同时,吉利也会持续升级现有传统车型,包括明年将推出新混合动力产品。

此外,我们注意到吉利汽车在今年上半年出现了集团少有的现金流为负的情况,间接表现出吉利汽车的经营情况受疫情影响之大。

结合吉利汽车最新公布的7月销量,吉利汽车1-7月总销量为635684辆。截至目前,吉利汽车已完成调整后销量目标的48.1%,要完成全年销量目标压力仍然巨大。

为完成全年销量目标,吉利汽车将在下半年积极投放新产品以丰富现有产品矩阵,提振销量。据了解,新产品涵盖吉利、领克、几何三大品牌,共计六款新车型将于下半年发布。

受疫情影响,吉利汽车的本土和出口销量都出现了不同程度的下滑,加之近两年盈利能力下滑的情况,今年上半年吉利汽车的盈利问题更加突出。《出行财经》认为,吉利汽车将在下半年积极调整公司经营状况,降本增效,提高盈利能力。在此情况下,提质将成为关键。而在电气化智能化方面的投入将为其在行业转型期保驾护航。

截至六月底,吉利汽车持有的现金及等价物约为201.74亿人民币,流动资金充足。为其进行下一步的布局提供支撑