投稿来源:观点财经

如果没有说错的话,提到洽洽,你会想到瓜子。

确实,在洽洽的总营收里,瓜子占据了七成。

当年那个辞去体制内工作,下海创业的安徽青年陈先保赶上了国产零食兴起的时代,也由于专注炒瓜子,在品牌和渠道上都发展出了护城河,所以主打瓜子产品也有其历史缘由。

随着近年来互联网风口的兴起,吃到电商红利的同行迅速占领了市场,在品类和营收上都超过了洽洽食品,成长为国内休闲食品行业的新兴巨头。

当下经济水平正在提高,消费正在逐步升级,消费者的口味越来越个性化和精细化,零食市场也越来越趋向青睐健康美味的休闲食品。错过电商红利的洽洽也开始奋起直追,发力电商渠道和其他零食品类。

不过,对于做惯了线下渠道、炒熟了瓜子的洽洽来说,互联网和其他品类的零食都是陌生领域,要挑战其他巨头的市场份额,其实也并不容易。

在新的市场风向面前,洽洽这颗炒了20年的瓜子,能否长出新芽?

瓜子——洽洽的宝贝

瓜子是洽洽的宝贝。

据洽洽食品2020年半年报显示:

今年上半年公司实现营业收入22.94亿元,全部来源于休闲食品收入,同比增长15.46%;

实现毛利率32.04%,归属于上市公司股东的净利润2.95亿元,同比增长33.97%。

其中:

葵花子类产品实现收入16.86亿元,同比增长23.07%,占总营收比重73.47%,实现了33.09%的毛利率;

坚果类产品实现营收3.06亿元,同比增长9.71%,实现毛利率26.92%。

图片来源:洽洽食品半年报

同样是卖零食,三只松鼠、良品铺子、百草味等同行基本上都是雨露均沾,而洽洽就像只卖瓜子一样,单是葵花子类产品的营收,就占据了总收入的七成有余。

事实上,在过去几年里,葵花子类产品的收入一直稳定在65%以上,而其他产品的营收还不及卖瓜子收入的一半。

数据来源:Wind、国泰君安证券研究

洽洽香瓜子、洽洽葵珍、火锅瓜子、海瓜子、焦糖山核桃蓝袋系列瓜子,还有西瓜子、南瓜子、瓜蒌籽……洽洽的确爱瓜子。

就像没有无缘无故的爱一样,洽洽独宠瓜子也有其深层次的缘由。

当年董事长陈先保在棒棒冰快卖不动的时候,重新考察了市场,最终选定瓜子赛道,专心地炒起瓜子来,这一炒就是20年。

多年的深耕细作也使得洽洽在瓜子这个门槛低、市场分散的赛道上做出了规模效应。

上游采用了订单农业+种植户的采购模式,拿走了全国供应量的15-20%,并且与农业科研单位联合研发葵花籽品种、参股向日葵种业公司三瑞农科,既形成了对上游的议价能力,也稳住了瓜子的量和质。

下游发展了全国1000余个经销商,渠道覆盖了国内全部省份的40万家终端网点,打造出了品牌效应,让消费者在潜意识里形成“洽洽=瓜子”的认知。

市场最终选择了瓜子,洽洽找对了风口。

随着坚果炒货行业的不断扩容,近5年洽洽食品葵花籽收入规模复合增速达到了6.3%。

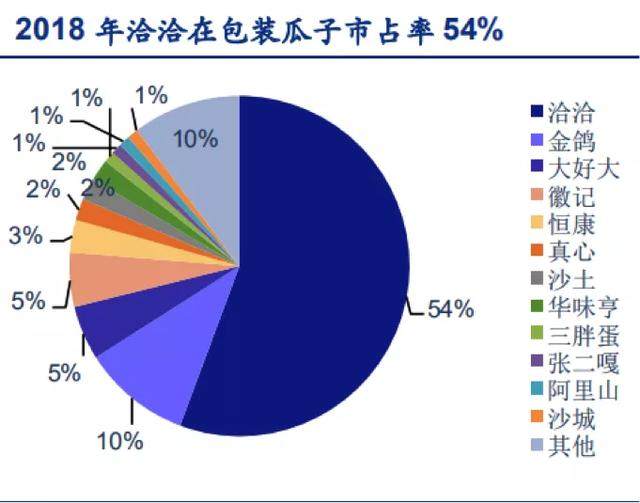

根据尼尔森数据,2018年洽洽在包装瓜子的市占率达到54%,推算包装瓜子规模(零售口径)约78亿元,远超第二名金鸽瓜子、大好大瓜子10%的市占率。

资料来源:尼尔森、安信证券研究中心

如果能两耳不闻窗外事,一心只炒香瓜子,那也是件幸福的事情。

但是,时代在变,消费的逻辑在改变,消费者的味蕾也在变化,竞争激烈的休闲食品行业时不时就要来一番业内大洗牌,每个市场参与者稍不留神就会被同行抢走市场份额。

况且零食也不只有瓜子这一种,只做瓜子类产品也意味着几乎赚不到其他零食品类的钱,而品类更全的商家更容易拿到更大的市场份额。

当下消费者的选择越来越趋于多样化和个性化,如果不及时做出改变,没有人能够一直稳稳地幸福着。

在零食赛道的红海里,巨头洽洽食品也不能独善其身。

那些年的迭代与被迭代

半个世纪以来,随着经济环境的改变,国内的休闲食品行业经历了一次又一次的更迭。

在上世纪80年代以前,由于生产力水平不高,生活条件受限,零食的生产既零散,也不规范,街边小摊五分钱的小豆、八分钱的大红果、两毛钱的冰砖,陪伴了一代人的童年。

改革开放之后,国内开始出现大型商超的零售业态,各式各样的“洋零食”也随之涌入中国,奥利奥、冰激凌、巧克力、薯片等零食是那个年代的舶来品,整个休闲食品市场呈现西化的特征。

到了90年代末、20世纪初,随着人民生活水平的提高,生产条件的改善,国产零食品牌开始抬头,市场上涌现出了一批知名的零食国货,开始迭代国外品牌——盼盼食品(1996年)、旺旺集团(1996年)、徐福记(1998年)、卫龙(2001年)、来伊份(2001年)、香飘飘(2004年)。

本文的主角洽洽食品也是在这一时期出道,出道时间为2001年。

在电商渠道兴起之前,零食的售卖场景大多是KA卖场、便利店、夫妻店。

在那个电商还不为大多数人知晓的年代,谁占据了更大面积的实体店,谁就能占据更大的市场份额。

迄今为止,洽洽食品来自于线下分销渠道的销售额高达90%,KA以及便利店占比60%,夫妻店占比40%的渠道格局,也是延续了那个年代的思维惯性。

2010年前后,电商渠道开始向休闲食品行业渗透,百草味入驻淘宝商城,“百草味旗舰店”开始挂牌营业,到2015年底已经发展成涵盖坚果炒货、果干蜜饯、肉类卤味、豆干素食、糕点点心、饼干膨化、糖巧果冻、方便速食等品类、拥有300多种单品的纯互联网休闲食品品牌。

同样在2010年,良品铺子打开了线上销售渠道,到2019年线上平台营收37亿元,收入占比49%,覆盖肉类零食、糖果糕点、坚果炒货、果干果脯、素食山珍五大品类,形成 1000 余种产品组合,实现线上和线下的高度融合。

2012年,三只松鼠乘着互联网的风口成长起来,以“IP+内容+电商渠道”的营销模式迅速打开了市场,拥有坚果、干果、果干、花茶以及零食等累计500余种单品,连续五年位居天猫商城“零食/坚果/特产”主营类目成交额的第一位,成为零食品牌的又一巨头。

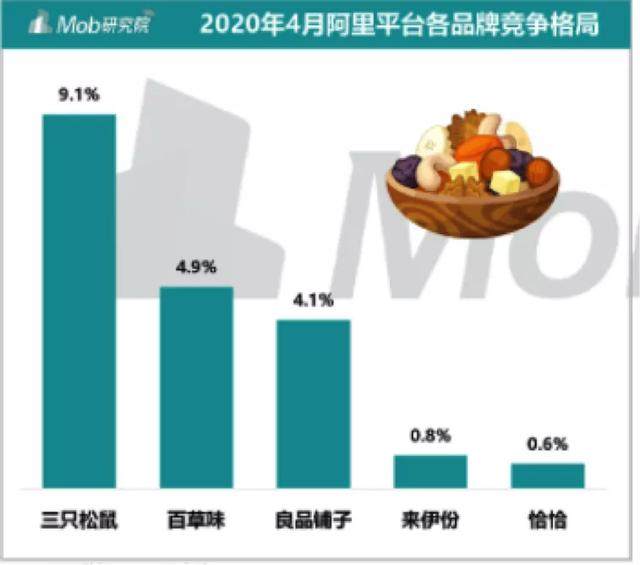

这些同行的迅速崛起抢占更大的市场份额,休闲食品行业营业收入的前三甲里已不见洽洽的身影,洽洽在线上平台的竞争情况更是完败同行。

主要休闲食品公司2019年收入、归母净利润以及2015-19年CAGR:

数据来源:公开资料整理

数据来源:阿里数据、Mob研究院

消费者的偏好越来越多元化和差异化,电商覆盖的服务范围越来越广,拓展品类、发展电商渠道是大势所趋,在服务升级的今天,洽洽食品该如何操作才能成功转型、扳回一局呢?

消费在升级,老瓜子能否发新芽

对于洽洽来说,现在发力线上,前景有待进一步观察。

在被“互联网+零食”的潮流冲击之后,洽洽终于后知后觉地反应过来,开始快马加鞭发展电商,也陆续推出了一系列非瓜子品类的休闲食品:洽洽喀吱脆、洽洽小而香、洽洽怪U味、撞果仁、小黄袋每日坚果、山药妹山药脆片……

虽然洽洽这几年的电商发展较为迅速,但是至今电商的销售额也只占到了10%的比重,与线上三巨头三只松鼠、良品铺子、百草味相去甚远。

而公司非瓜子类的产品收入也只占到不到三成,仍旧存在产品过于单一的问题。

资料来源:公司公告、渤海证券

另外,国民生活水平在不断提高。

据统计,2013-2019年,中国居民人均可支配收入从18311元增长至30733元,年均复合增长率达9.01%。

与此同时,消费者对食品安全和口感美味的呼声越来越高,因而市场将越来越青睐品质精良、健康营养的休闲食品。

而日常以健康为“人设”的坚果炒货产品刚好符合这一标准,近年来,坚果炒货市场规模以年均10.1%的复合增长率成长着的速度也佐证了这一点。

这意味着会有更多人购买坚果炒货,也将有越来越多的零食商家看好坚果炒货市场,从而加入这场激烈的竞争。

洽洽也看到了这一趋势,所以近来也在炒瓜子之余,发力其他坚果炒货品类。

目前,国内坚果炒货行业市场仍旧分散,CR3仅约14%,CR5也仅为17%,整体市场集中度还比较低,如果龙头企业没有及时抓住消费者的胃,那么市场份额还会进一步流失。

虽然洽洽是做线下零售和炒瓜子的专家,但是在互联网和除了瓜子以外的零食领域,哪怕是其他坚果炒货领域,洽洽似乎不够成熟,挑战其他巨头的既得市占率也并不是件容易的事。

线上已有三巨头三分天下,他们在坚果炒货的积累不容小觑,其他同行也在摩拳擦掌、跃跃欲试。

烘焙、饼干类等其他品类零食也早有诸如达利园、好吃点等行业龙头形成强大的护城河。

洽洽能否成功破圈,在不熟悉的领域争取到更大的蛋糕,还看自己的造化和机遇了。

毕竟,坚守一个领域是值得敬佩的,顺势改变也需要勇气和实力。