投稿来源:出行财经

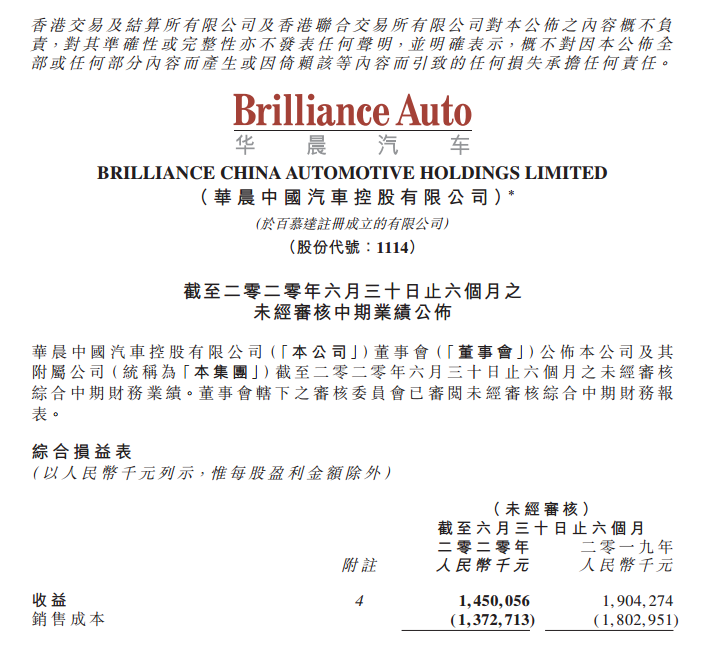

8月21日,华晨中国汽车控股有限公司(01114.HK,以下简称:华晨中国)对外发布了截至2020年6月30日止未经审核的中期财务报告。财报显示,华晨中国今年上半年营收为14.5亿元,较去年同期(19.04亿元)下降23.85%;公司股权持有人应占溢利为40.45亿元,较去年同期(32.3亿元)增长25.24%;每股基本盈利为0.8元。

和先前一样,合资公司华晨宝马几乎是华晨中国唯一的正向盈利单元,公司的全部利润也几乎仅由华晨宝马贡献,华晨中国仍未能改变华晨宝马一枝独秀的现状。一枝独秀的背后往往是一塌糊涂,华晨宝马越耀眼,也越对比出公司本部业务的暗淡。

除了外援,华晨中国亟待自救。

单车价利双升,华晨宝马盈利能力持续提升

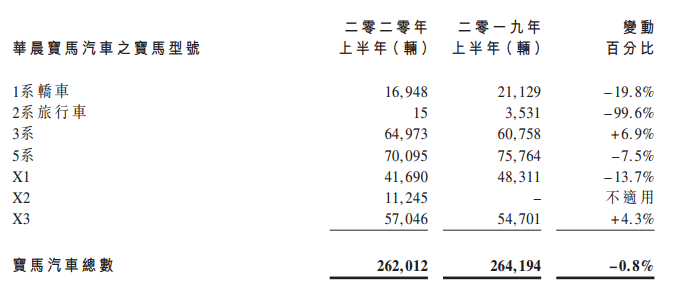

今年上半年,华晨宝马共销售汽车26.2万辆,与去年同期的26.4万辆相比,下降约0.8%。其中由于受疫情影响,华晨宝马一季度销量为9.8万辆,同比去年同期下降25.71%;在二季度销量回暖的情况下,华晨宝马销量同比激增30%,越至16.4万辆。

由于目前华晨宝马主力产品换代完毕,产品进入稳定周期,新3系销量比重上升,为公司的单车均价和盈利带来提振。今年上半年,华晨宝马单车均价为30.8万元,同比出现小幅提升;单车净利润为3.35万元,同比提升24%。

单车价利的双升,使华晨宝马在销量略微下滑的情况下,实现了净利润的大幅提升,也因此为华晨中国贡献了比去年同期更多的利润。

对于华晨中国而言,华晨宝马是毋庸置疑的利润奶牛。

根据华晨中国公布的财报显示,2015年至2019年,华晨宝马给华晨中国贡献的净利润分别为38.23亿元、39.93亿元、52.33亿元、62.45亿元和76.26亿元。5年的时间里,华晨宝马向华晨中国贡献了269.2亿元,且利润贡献规模不断扩大。

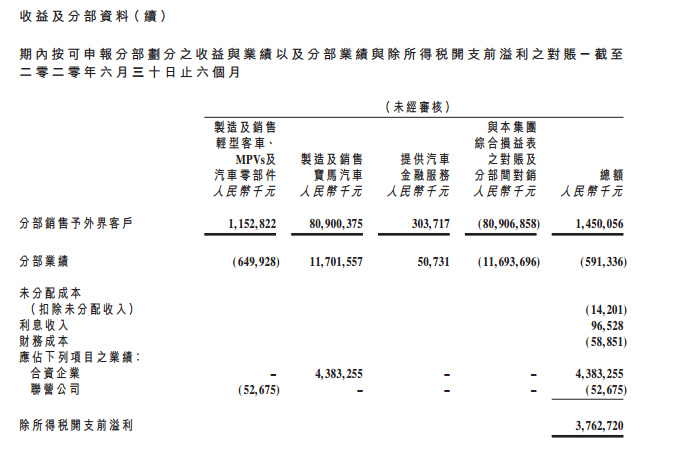

财报显示,今年上半年,华晨宝马对华晨中国贡献的未经审核纯利由去年同期的35.52亿元增加23. 4%至43.83亿元。在上半年的疫情影响之下,华晨宝马向集团贡献的净利润不降反增,实属难得。由此也能推测,今年华晨宝马对华晨中国的利润贡献将再创新高。

华晨宝马耀眼的成绩,同时也凸显出公司本部业绩的暗淡。

业绩问题突出,本部业务亟待抢救

财报显示,华晨中国今年上半年营收为14.5亿元,较去年同期(19.04亿元)下降23.85%。2020年上半年华晨雷诺共销售11733辆轻型客车及MPVs,较2019年同期售出的20234辆减少42.0%。售出的轻型客车当中,海狮轻型客车占10782辆,较2019年前六个月售出的18132辆减少40.5%。阁瑞斯MPV的销量由2019年上半年的1428辆下跌33.4%至2020年同期的951辆。

报告指出,海狮及阁瑞斯的销量下跌乃主要由于本年度第一季度经销活动受公共卫生事件大流行引致封城的影响,阻碍华晨雷诺产品的销售。

此外,由于报告期内市场对汽车发动机及其他汽车零件之需求减弱,联营公司未经审核的净利由2019年同期的290万人民币逆转为亏损0.527亿元人民币。

值得一提的是,华晨中国的汽车金融业务板块继续成为增长驱动。财报显示,汽车金融服务分部营收同比增长35.5%至3.04亿元,分部业绩同比增长80.6%至5,073万元。目前旗下华晨东亚汽车金融正与捷豹路虎、特斯拉、宝马及华晨雷诺等品牌进行合作。

然而,华晨中国面临的最紧要的问题并非财报中披露出的那么直观。

依靠着华晨宝马这一稳定靠谱的利润来源,华晨中国尚未形成自主合资齐头并进的整体样貌,仅依靠华晨宝马源源不断的利润输送,使华晨中国近几年的业绩表现呈现出净利润高于营收的特殊形态。而单腿行走的华晨中国也正因此陷入困境。

乘联会数据显示,今年上半年华晨中华销量仅为3,186辆;金杯汽车上半年总销量为7,661辆。在本土车企大发展的2010年~2020年间,中华汽车却逐步沦落到了月销量只有小三位数的紧迫状态。这也意味着华晨中华确实到了危急时刻。

而号称研发资金高达26亿、研发时长高达3年、研发会议107次的针对高端MPV市场的华颂7,即便是采用了宝马提供的2.0T发动机,但由于整体价格颇高以及品牌影响力较弱等因素,销量一直惨淡,今年上半年0销量的业绩令其跌落谷底。

且近两年间无一款新产品推出的华晨中华,正在渐渐被人们遗忘。

一组简单的数据其实可以说明华晨业务结构的不合理之处:截至今年六月底,华晨宝马在全国范围内拥有554家全方位服务的4S店铺,而华晨官网可查的自有4S店仅有177家。自主业务的长期低迷正使华晨失去原有的光环,而仅作为宝马在华的合资方存在。

在此情况下,华晨自主业务亟待抢救。

债务压力增加,华晨如何转身

8月12日,华晨汽车多只存续债出现大跌,截至当日收盘,18华汽01报收55.8元,下跌19.93%;18华汽02报收56.93元,下跌18%;18华汽03报收59.8元,下跌17.16%。并在8月13日引发了港股上市公司华晨中国股价暴跌。

股价闪崩、债券下跌的背后,华晨汽车正在经历公司成立以来最大的流动性危机。

流动性危机的起始,源于华晨宝马的股比调整。根据2018年华晨中国与宝马集团公告的协议,华晨中国所持有的华晨宝马25%股份拟作价290亿元出售给宝马集团,该交易预计将不迟于2022年之前完成。受合资股比调整影响,华晨中国的估值中枢从此前的15倍PE下降至5倍PE左右。届时华晨中国从合资公司分得的利润也将减半。

而据不完全统计,目前华晨集团存续债券共15只,存续规模175.73亿元,兑付期主要集中在2022年。在此背景下,华晨集团存在着短期的兑付压力。

对于旗下债券的持续下跌,华晨汽车相关负责人表示,部分债券持有者存在跟风现象,影响公司的债券价格。该负责人透露,作为辽宁省的国有企业,华晨集团有着较强的抗风险能力,且公司目前一切运转正常,财务状况较为稳健。

此外,有媒体报道,华晨汽车债权银行已组成债委会,光大银行为主要牵头行;目前还处在让各家债权行上报债权阶段。

华晨相关负责人则表示:“成立债委会主要是协调相关债权方不要抽贷、压贷、断贷,继续给予公司金融财务上面的支持,并非企业自身进行破产重整。”

《出行财经》认为,华晨集团不会倒下。原因有二:第一,作为辽宁省的国有企业,华晨集团连续十五年来位列辽宁省纳税第一企,巨大的体量下承担着众多员工的生存,有政府兜底,华晨不会倒。

依靠华晨宝马,华晨中国有着不俗的整体业绩表现,危急时刻宝马方面为了企业自身利益也会伸出援手。

对于华晨而言,倒不倒并非难题,问题在于如何振兴。

宝马的驰援来得很快。7月份以来,宝马先是将华晨宝马零部件500亿元的大单签给了华晨集团,又在8月一次性派驻20名德国宝马专家进入华晨汽车,帮助华晨汽车提升业务水平。不难看出,在股比变更的节点上,宝马方面想求稳。

除了外部的驰援,华晨方面也开始了自救。自债务危机浮现以来,华晨集团已迅速展开自救,主要方式就是向辽宁省政府寻求帮助。据华晨集团内部人士对媒体透露,辽宁省政府目前已经针对华晨债务问题成立了专项处理小组,且政府的前期尽调已经基本完成,目前正在制定华晨的改革方案。

在解决应急资金的同时,华晨汽车也在对自身架构和业务方向进行调整。“按照原体系,华晨集团有九层管理关系,比较复杂,现在我们搭建了三级管理体系,这是华晨集团最近做的一个重大变革。”华晨汽车集团控股有限公司副总裁齐凯在8月14日的中国汽车论坛上表示。而在业务层面,华晨将商用车、乘用车、零部件、新能源、出行和服务作为新的方向。最新消息显示,华晨在6月29日成立了华晨出行服务有限公司,开始入局出行业务。

在问题集中暴露的2020年,华晨集团开始转身。首先是企业内部的改革,其次是自身架构和业务方向的调整,但更令人浮想联翩的则是自主业务如何振兴。

在出售PSA股份获得巨大收益后,东风集团负责人曾表示,这笔钱要拿回来发展东风的自主业务,那在股比调整后,得到宝马方面290亿元人民币“补偿”的华晨会如何利用这笔资金?这是我们心中的一个疑问。

而在出售股份,重拾资本杠杆之后,华晨又将如何发展自主业务,抢救华晨中华?