投稿来源:叶帅

运力投入方面,亚太和全球可供座公里分别同比下滑了30.7%和12.6%;旅客运量方面,亚太和全球分别同比下滑了50.8%和21%。为此,亚太地区的航空公司削减了30%以上的运力,旅客运量更是减少了半成以上……这组数据描述的不是当下的航空业——虽然当下的航空也一样遇挫——而是2003年非典时期航空业受冲击情况。

当时,面对陷入低谷的航空业,一个人敏锐的察觉到了机会,他就是王卫。“为何不借此机会找航空公司合作,用飞机运货?”于是,王卫和扬子江快运航空洽谈,最后签订了5架包机协议。此外,顺丰还与多家航空公司签订协议,利用国内230多条航线的专用腹舱,负责快件在全国各个城市之间的运送。从此,顺丰一飞冲天。

当下,疫情之下的航空货运再次受到关注,而且不是一个人、一家企业,而是政府引导下的全行业关注。近几个月以来,相关主管机构,乃至于国常会连续关注航空货运,并连续给出相关政策。稍早前,国家发展改革委及民航局发布《关于促进航空货运设施发展的意见》更是引发行业热议。

那么,当下我国的航空货运业现状如何?问题何在?本文抛砖引玉梳理如下:

01

三大寄递企业

说到航空货运,绕不开三家企业:顺丰、圆通、邮政,这是当下中国仅有的三家拥有全货机的寄递企业。

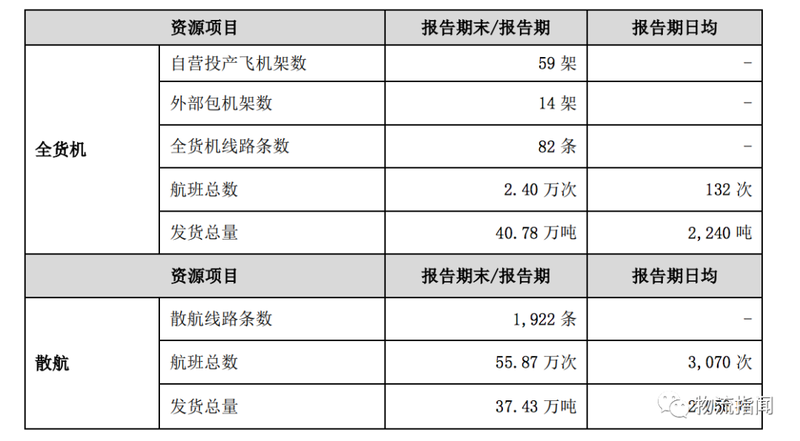

其中顺丰航空航空机队规模最大,也是我国首家民营货运航空公司。该公司于2009年底正式获准运营,截止今年6月,其拥有59架自营全货机,并租赁14架全货机,执行航线82条,覆盖全国52个大中城市及列日、哈恩、德里、新加坡、胡志明、金奈等国际站点。此外,顺丰还向国内外超百家航空公司获取稳定的客机腹舱资源。截至今年6月,顺丰控股全货机及散航总计航空线路2004条。值得注意的是,今年上半年,其国际航线共执行1454 班,同比增长了1073%。

成立最早的当属邮政航空。资料显示,中国邮政航空公司于1995年11月25日成立;1997年2月27日正式投入运营,是国内首家专营特快邮件和货物运输的航空公司。2002年6月,由中国国家邮政局与中国南方航空公司重组并合资经营,其中国家邮政局持股51%,南方航空公司持股49%。2008年9月由中国国家邮政局回购南方航空股份,改由中国邮政集团公司独资控股。邮政航空机队以波音737全货机为主,采用“全夜航”集散模式,形成了以南京为枢纽中心,上海、武汉为辅助中心,连接国内外16个节点城市,形成覆盖华北、华东、东北、华中、华南、西南、西北7个地区的集散式航线网络。

而圆通航空则于2015年正式开航运营,截止目前其自有机队数量12架,其中,波音757-200共5架,波音737-300共7架。2020 年上半年,其深入开拓国内、国际航线,积极开展商业化运营。截至报告期末,开通、运行了烟台—大阪、西安—达卡、杭州—吉隆坡雪邦、昆明—拉合尔、石家庄—澳门—马尼拉、杭州—马尼拉、西安—曼谷等多条国际航线,航线范围已基本覆盖东南亚、东北亚等区域。值得注意的是,其自有航空的盈利能力也大幅提升,上半年实现外部销售收入近5亿元。

此外,今年上半年“圆通机场”也取得重大进展。6月份,圆通蛟龙集团与嘉兴市政府举行投资协议签约仪式,标志着圆通蛟龙集团在浙江嘉兴投资的全球航空物流枢纽项目实质性投资落户。圆通蛟龙集团将嘉兴全球航空物流枢纽命名为“东方天地港”。项目由综合枢纽区、机务维修区两大区域组成,本期占地面积为96.96公顷,远期占地面积为154.58公顷。未来远期规划到2050年的预测货邮吞吐量为240万吨,规划货运机位94个。

《关于促进航空货运设施发展的意见》提及的鄂州机场,也即“顺丰机场”,也正在如火如荼的建设中。该机场是全球第四个、亚洲第一个专业货运机场。项目总投资610亿元,规划用地75平方公里,预计到2025年、2045年,年货运吞吐量分别达到245万吨、765.2万吨。未来,1000公里半径内、1.5小时飞行圈可覆盖全国90%的经济总量、80%的人口和5大国家级城市群。

02

三大货运航司

除了寄递企业自有航空公司外,另外的主力则是主力航空公司的货运版块,比如东航物流、国货航以及南航货运。

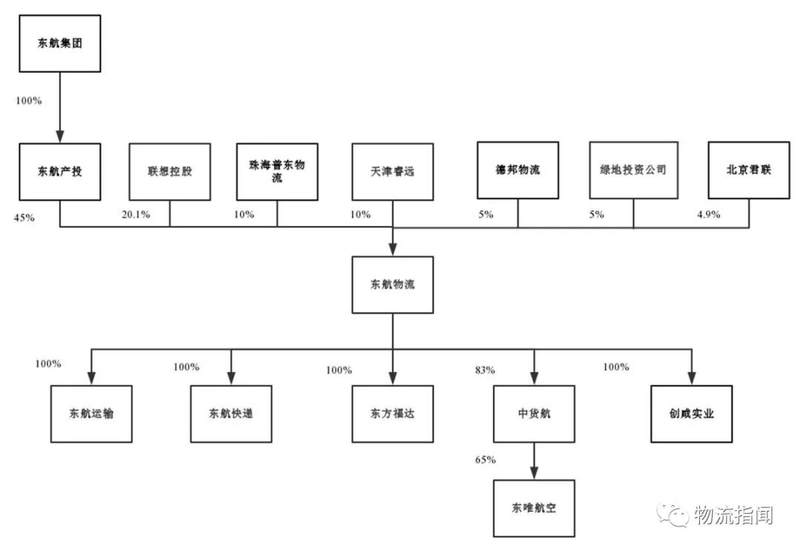

东航物流成立于2004年,拥有中国货运航空、东航快递、东航运输、东航货站等子公司及境内外近200个分支机构,主营业务分为航空速运、地面综合服务和综合物流解决方案。其中,航空速运收入是东航物流最大收入来源,2017—2019年占该公司主营业务收入的比重分别为52.00%、60.86%、59.25%。航空速运业务可以分为全货机运输和客机腹仓运输两部分。其中,客机腹仓运输业务主要依赖于东航股份的全球航线。

值得注意的是,作为央企中首批、民航领域首家进行混改的试点企业,东航物流于2017年引入联想控股、普洛斯、德邦、绿地等四家投资者,东航集团、联想控股、普洛斯、德邦、绿地、东航物流核心员工分别持有东航物流45%、25%、10%、5%、5%、10%股份。

国货航全称中国国际货运航空有限公司,其由中国国际航空股份有限公司、中信泰富有限公司、首都机场集团公司共同投资组建,其前身是中国国际航空公司货运分公司。目前,除了国航持股51%外,国泰航空中国货运控股有限公司、朗星有限公司也分别持有25%、24%股权。数据显示,国货航2016年、2017年的营业收入分别为90.23亿元、112.64亿元,净利润分别为0.12亿元、11.05亿元。不过今年上半年,其盈利水平又出现下滑,营业收入和净利润分别为55.58亿元、1.19亿元。

南方航空货运物流有限公司于2018年组建成立,新组建的南航货运物流公司以南航原货运部为主体,整合南航集团旗下相关货机及腹舱运力、货站及机坪保障、国际物流等相关货运资源,通过市场化运作方式,经营南航的货运业务。公开信息显示,目前,南航货运拥有12架波音777货机和2架波音747货机,并已开辟12条全货机航线。今年上半年,受疫情影响,南航营收大幅降低,但由于货运需求尤其是国际货运需求旺盛,上半年南航货运及邮运收入为76.67亿元,同比增加73.89%。

除了上述三大航外,还有一些从事相关业务的地方航司:比如,河南省首家本土主基地运营的货运航空公司中州航空今年上半年正式开航,陕西首家本土货运航空公司也有望年内实现首飞。另外还有一些地方投资平台或非航空企业投资成立的全货运航空公司,如友和道通航空有限公司、中原龙浩航空有限公司、中航货运有限公司、天津货运航空公司。

03

包机企业

依托于上述资源,相关企业也通过包机形式积极开展航空货运业务,代表如京东物流、菜鸟网络、中通快递等。

2018年11月6日,通过与天津货运航空有限公司合作,京东物流的第一架全货机成功首航,京东物流从此进入全货机时代。2019年5月7日,又一架京东物流全货机正式投用,标志着粤港澳大湾区与长三角两大核心经济圈“夕发朝至”的物流时效将成为常态。今年8月14日,京东物流与跨越速运达成战略合作,原因之一看中的也正是后者的航空资源:跨越速运一直都是客机腹舱资源的巨头,拥有13架全货机和行业头部的客机腹舱资源。

此外,京东物流也在布局航空枢纽建设。2018年12月20日,京东物流与南通市政府签署战略合作框架协议,双方将把南通机场打造为京东物流航空货运枢纽。2019年12月30日,京东集团全球航空货运枢纽华东地区项目在南通正式开工。今年上半年,京东货运航空的公司主体江苏京东货运航空有限公司发生了重大股权变动:京东系公司宿迁京东展锐企业管理有限公司从持股100%变更为持股75%,新增南通机场集团有限公司为第二大股东,持股比例为25%。

菜鸟方面也通过资源整合和合作的方式,搭建出了全球第三张包裹网络。据介绍,菜鸟全球包裹网路由国内揽收网络、国际干线网络、海外干线网络、海外配送网络以及背后的物流大脑等组成。通过链接全球物流要素,整合运营包机干线、ehub和卡车网络等关键节点,为跨境中小商家提供了商业快递的体验和普通邮政的价格。疫情之下,依然稳步运营,重要的方式之一就是常态化的包机。早前,菜鸟国际方面曾透露,将在三月和四月投入近200架次包机,打通中外双向物流通道,帮助全球商家复工复产。

作为如今拥有快递行业最大市场份额的快递企业,中通快递虽然尚未拥有自己的航空公司,但其在航空领域的布局却早已开始:2017年,河南省机场集团与中通快递签订战略合作协议,双方将共同打造航空快递集散分拨中心。当时,中通快递有关负责人表示,将与河南省机场集团一起,探讨组建成立货运航空公司。2018年,土耳其航空旗下的土耳其航空货运部与中通快递及太平洋航空宣布将成立合资公司。2019年,中通快递成为一家拥有全货机包机的快递企业。

04

补短板与新机会

相关数据显示,中国航空货运主要依靠客机腹舱,2019年全货运航空公司货邮吞吐量约为全国总量的23%。之所以如此,一方面要考虑投入产出比,也要考虑货值,顺丰由于有大量的高货值快件,其就有发展自有航空的必要,反之如果是大量低单价的电商件,航空货运反而是负担;另一方面货运收入比不上客运收入,航空公司于此动力也不足。

此外,客机腹舱模式也有自己的优势,比如运输成本更低、航线覆盖范围更广,但缺点在于其航班绝大部分分布在白天时段、早晚航班量无法有效满足大批量货物运输需求,一旦腹舱装满,就需要等下一班飞机的腹舱,如果飞机延误,相应会影响快递的时效。

疫情之下,客机腹舱模式劣势愈发凸显:国际航空客运萎缩、客机腹舱货运大幅下降,而我国则过于依赖客机腹舱运力,目前内地全货机仅有170多架。而美国仅联邦快递一家就有全货机600多架,这也导致我国产业的国际供应链面临极大挑战。

不仅如此,与国外航空物流巨头相比,除了机队规模,我们在远程机队数量、产品结构、国际化水平、货运航线网络覆盖能力等方面也存在差距。作为一个制造业大国,我们需要补足航空货运这一制约中国拓展全球产业链的短板。

然而需要承认的是,要补足这一短板并没有“特效药”,它并不是靠增加全货机数量就能解决的,而是牵涉到航线、航权、航班时刻、地面设施、信息化等等多个方面,它是一项系统工程。举例来说,目前国内机场基本是客货混运的机场,不仅货机时刻安排需要服从客机时刻,出现冲突时也要让位于客运。有顺丰飞行员在接受采访时曾介绍称,等所有客机都走光了他才能飞。

“重客轻货”的另一个表现是机场建设。2019年末,我国运输机场有235个,以货运功能为主的机场为零。其中,北京、上海、广州三大机场集中了我国近一半的航空货运量。在国际货运方面,北京、上海、广州和深圳、郑州五大机场则囊括了全国国际货运量的90%。但这些机场基本上是综合性机场,而货运枢纽机场不仅可以让相关企业摆脱时刻安排受限,而且也可以获得模式、效率、规模等方面的突破。

当然,除了货运价值外,货运枢纽机场的建设也将大大带动所在区域经济发展。以孟菲斯为例,其不仅是美国第一的航空货运场所,也成为了美国中南部最大的多式联运枢纽。因为有物流优势,其又吸引了大量企业入驻,比如,美国著名零售商 Target Corporation 在此设立了新的电子商务配送中心,耐克以及北美第一大医药批发商麦克森公司均在此开设配送中心。不仅如此,许多高端制造业也纷纷入驻孟菲斯,比如运动医学领域全球排名第一的医疗器械巨头施乐辉公司、骨科领域的新兴企业 MicroPort Orthopedics、汽车零部件企业AutoZone等。

按照美国北卡罗来纳大学教授约翰·卡萨达的观点:机场已经成为全球生产和商业活动的重要节点,也是带动地区经济发展的引擎,它不断地吸引着众多的与航空业相关的行业聚集到其周围。这也是为什么国内多个地方争抢建设“中国版孟菲斯”的原因。对标孟菲斯,其实可以看到鄂州的优势,比如它背靠的武汉,拥有华中区域较强的医疗资源,还有数家上市药企,再比如武汉重点扶持光纤通信产业,具有较强的电子产业基础,武汉光谷2007年被国家发改委批准为国家生物产业基地,现已成为全球最大的光纤光缆研制基地、全国最大的光器件研发生产基地、国内最大的激光产业基地。

而按照国家相关规划,2035年我们要在全国范围内建成1-2个专业性货运枢纽机场,并结合《全国民用运输机场布局规划》修订,进一步完善国际航空货运枢纽布局。短短数语,蕴藏的也是重要机遇,只是不知道除了鄂州之外,谁还能抓住?

此外,近期的政策,在优化航空资源配置、提高航空物流信息化水平、提升地面服务质量和效率、完善货运安保链条管理等方面给出规划,并在航权、时刻方面给予倾斜。可以说,大力发展航空货运,政策层也给足信号。

不仅如此,两部门发布的《关于促进航空货运设施发展的意见》提出,要全面提升航空货运设施使用效能。鼓励航空货运企业与快递物流企业打破所有制限制,加快培育具有国际竞争力的大型快递物流企业,以大型快递物流企业为主体,以其组建的货运航空公司为主基地航空公司,参与主导专业性货运枢纽机场规划、建设和运营。

这一波责任与机会,谁扛住?