投稿来源:火星科技美少女

奔赴在家装数字化的道路上,齐家网长久以平台业务、材料供应链业务、自营设计及建筑业务及其他这三大业务引以为傲,但看过齐屹科技发布的2020年中期业绩报告,所谓的风光似乎不再,反倒是危机在步步紧逼。

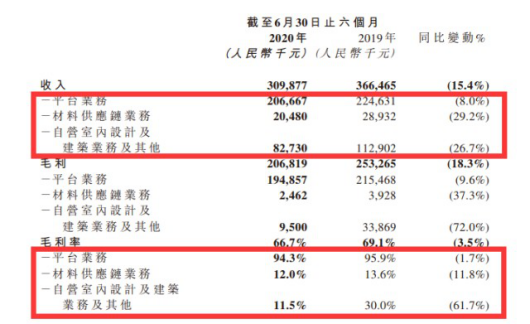

正如表格所显示,上半年的齐家网在三大业务上的表现都比2019年同期大幅度下降,尤其是材料供应链业务的收入跟毛利,分别下降了29.2%、37.3%,尽管齐家网表示这主要受到疫情的影响导致的,但结合齐家网的其他信息来看,这似乎更多只是他们个体平台的运营困局。

赶着良好势头上市的齐家网,却自打上市以来,反复陷入于困境中,没法真正做到在大势下跑起来,甚至屡屡走不平稳。截止至2020年3月31日,齐屹科技收报2.49港元,比起发行价,这是“腰斩”的结果,差不多减少了一半,更可怕的是,齐屹科技股票的流动性表现也非常差,活跃度极低,股民对此表现出很大的担忧。

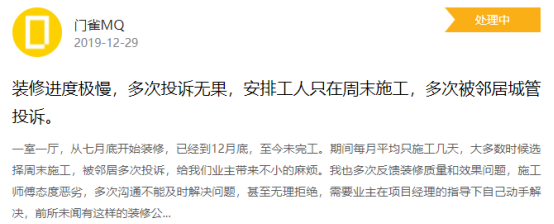

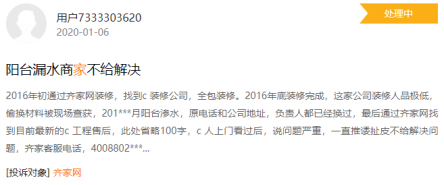

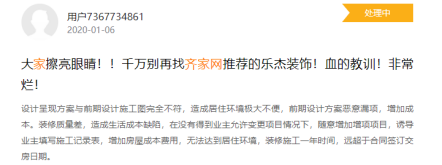

业务缩水、股票腰斩,齐家网这是做错了什么?还真不是偶然,百因必有果,齐家网最致命的错就在重营销,轻服务,无视用户反馈口碑。就在去年过年期间,网友门雀MQ因为选了齐家网装修,就被迫过了个“闹心”年。据他表示,从去年7月底开始装修的工程,直到12月底还没有完工,施工人员平均1个月才过来装修几天,而且都是挑的周末,害得他屡被邻居投诉不说,装修质量还奇差。而要求齐家出面给个说法的他,却直接遭到齐家网的无视,问题无法得到解决。

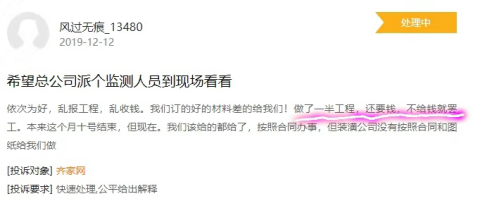

像这位网友的遭遇远还不止一例,打开“黑猫”可以看到涉及齐家网的投诉有41例,而这才仅仅是一家投诉平台的数据。仔细查看投诉记录,业主们普遍投诉的问题主要集中在以下几点:

一、签订合同后无故坐地起价,无视合同约定,没有履约精神。

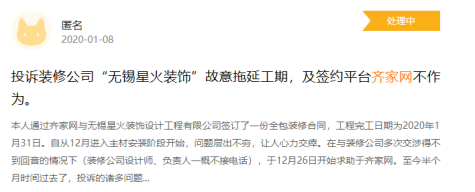

二、故意拖延工期,齐家网作为平台对装修公司监管不力,对客户的投诉置若罔闻。

三、装修质量差、偷换材料或材料以次充好。面对业主投诉则各种推诿扯皮,实则故意拖延,拒不处理。

四、不按图纸施工,前期恶意漏项,后期随意增加项目,诱导业主签字增加费用。毫无商业道德可言。

除了在“黑猫”上的投诉案例之外,通过天眼查的天眼风险搜索,截止2020年9月3日,齐家网自身风险达到129条,其中因著作权权属、装饰装修合同等纠纷被他人或公司起诉就不在少数。齐家网开庭公告64起,法律诉讼186起,14次被列为被执行人。周边风险更是高达5620条,着实让人瞠目结舌。

为何齐家网打着“互联网家装第一股”的旗号,成功抢占了互联网家装的大“风口”,受到那么多资本的关注,却要干着视合同如儿戏,视客户如韭菜的勾当呢?其实这与齐家网本身缺乏社会责任感和自相矛盾的运营模式息息相关。

首先是长久以来深受诟病的一点,齐家网作为一家互联网家装平台,却在平台上做自营业务,这本身与平台上的第三方公司就存在一定的竞争关系。而齐家网利用第三方来扩充自己的平台规模,吸引流量,然后再把流量导向自营业务,导致平台与第三方存在本质上的冲突,双方之间的关系只能是貌合神离。

然后,从三方关系上看,齐家网充其量只是一个介绍人,对工程的品质和售后是没有任何管控能力的。尤其是装修行业存在的乱象:合同金额高,施工时间长,涉及事项多,没有重复消费,基本上就是一锤子买卖的特点。可想而知,在这样的行业特点和运营模式下,问题、纠纷、用户投诉不断也就不足为奇了。

资本的加入与长久的经验,却也没给齐家网带来真正的变革,持续下降的口碑更是雪上加霜,转眼9月也要过去了,不从业务本身下手,做好服务、做好内容,深陷困局的齐家在下半年,大概率也拿不出什么好成绩了。