投稿来源:美股研究社

2020年,注定是在线教育行业最不平凡的一年。

年初时,在线教育是为数不多受益的行业。但是下半年,跟谁学却在“暑期营销大战”后交出了一份糟糕的答卷。三季度大亏超9亿元,当日股价一度暴跌超过22%。

在其公布暑期成绩前的10月21日晚,多家教培类中概股也出现了集体下跌。其中好未来下跌6.72%;有道下跌12.47%;上市不久的洪恩教育大跌超20%。这不禁让人对在线教育的发展前景心生疑虑。

但当我们被这些教育巨头吸引目光时,或许已经忽略了一批体量相对较小的企业。它们可能有的在K12赛道上挤破了头,而有的在成人教育赛道上艰难获客。

近期,流利说、51Talk和尚德机构都公布了最新季度的财报。财报发布后,三家公司股价表现不一。目前,流利说股价为1.71美元,市值不足九千万美元;尚德机构股价为1.40美元,市值为2.36亿;51Talk股价为27.67美元,市值为5.92亿美元。通过最新一个季度的财报,或许我们可以看看这些体量不大的玩家他们在教育赛道的生存之道。

成人 VS K12,在线教育身处冰与火

从三季度的成绩来看,三家机构的营收同比增速均有放缓,其中只有51Talk的营收规模持续扩大。但是由于费用方面的投入不同,使得51Talk与另外两家在净利润上分化更加严重。

1、“开源”艰难,流利说难撕“亏损”标签

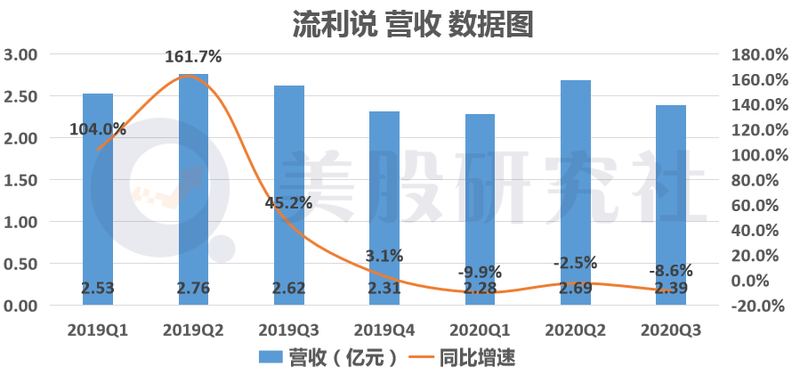

流利说作为聚焦于成人的在线英语教育平台,近期公布的数据情况一直不算好看。财报显示,第三季度营收为2.39亿元,同比下降8.6%,环比下降11.1%。

结合连续多个季度的业绩表现看,公司似乎已陷入了增长瓶颈。收入规模上起伏不定,而同比增速处于持续放缓的趋势中,甚至在今年一季度首日出现同比增速转负。

其营收有着这样的成绩,与付费用户规模的萎缩密切相关。到今年三季度,大约有50万付费用户购买了流利说的课程和服务,去年同期约为90万付费用户。而回顾连续多季度的情况,可以发现其付费用户一直在不断流失。

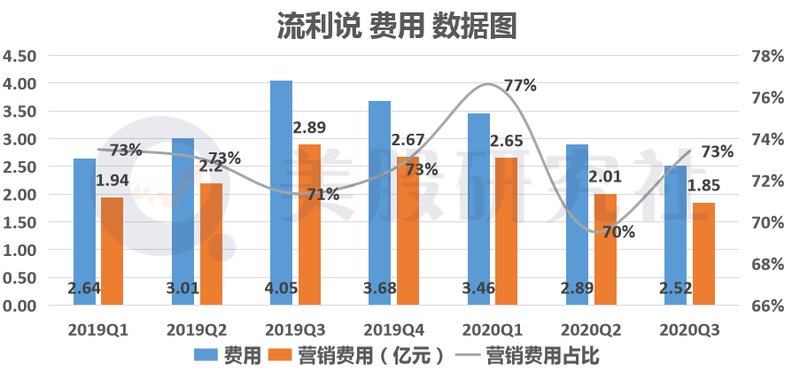

在费用方面,营销费用为1.85亿元,同比减少35.9%,占总费用的73.6%;研发费用为0.46亿元,同比减少,占比为18.2%。营销费用始终是流利说的大部分支出,相反地,公司在研发投入上并未有很明显的提高。

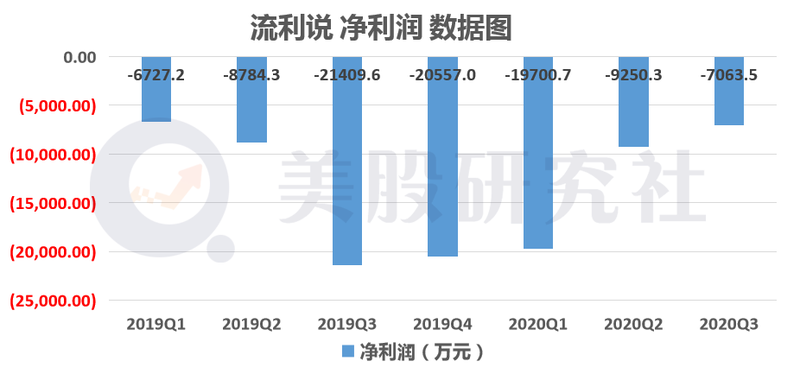

由于经营费用得到进一步控制,本季度净亏损为7063.5万元,较去年同期的亏损2.14亿元实现了大幅收窄。

可以发现,流利说在难以转化付费用户后,营收不能实现较大突破。在“开源”上遇阻后,“节流”成为其改善经营状态的选择之一,但是依然无法撕掉长期亏损的标签。这恰好是一系列问题出现后带来的连锁反应。

2、“菲教+下沉”战略显成效,51Talk业务单一长期存隐患

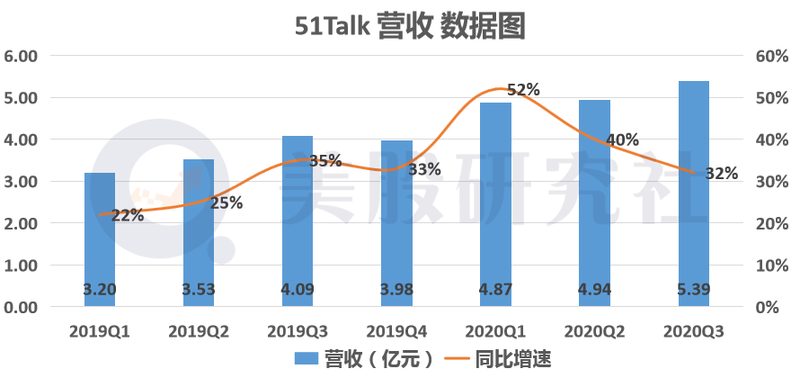

51talk专注于在线K12教育,本季度营收为5.39亿元,同比增长31.8%。但是营收同比增速

也处于下行趋势之中。

具体到细分业务来看,三季度来自K12菲教一对一产品的营收为4.72亿元,同比增长46%。业务占比87.6%,较今年二季度的84.6%有所上升。而来自K12小班授课的营收为0.25亿元,与去年同期几乎持平。

可以发现,菲教K12一对一产品是51Talk业绩增长的驱动力,但是这一模式也伴随着一些风险。短期来看,专注一项业务可以很快地产生出不错的经营效果;长期来看,业务单一的问题仍然是需要改善的,对于企业持续经营来说是潜在风险之一。

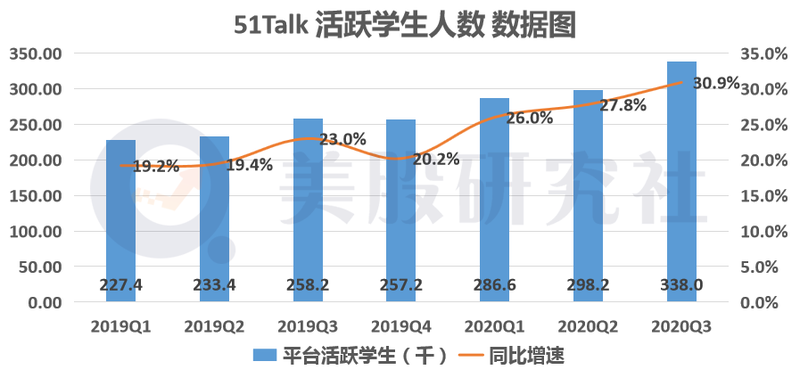

在用户层面,平台上的在校学生人数增加至33.8万名,较去年同期的25.8万名增长30.9%,几乎与营收保持着同步增长。

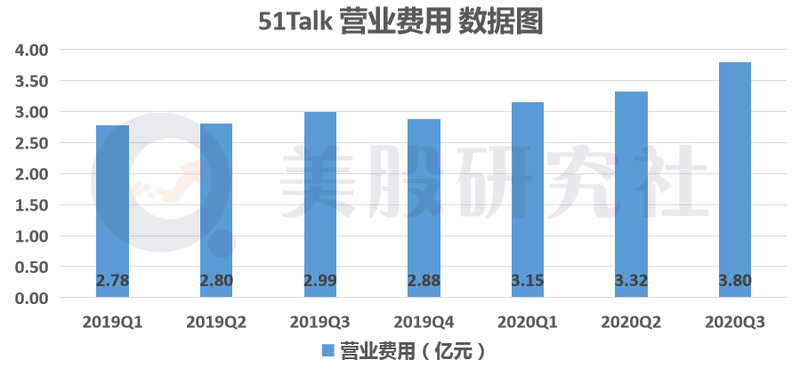

在费用层面,第三季度51Talk营业费用为3.80亿元,同比增长26.8%,环比增长14.5%。其中,营销费用为2.83亿元,同比增长31.3%,环比增长了17.9%。在今年暑期的营销大战中,51Talk同样扩大了获客方面的投入,但相对目前行业中的头部平台更为保守。

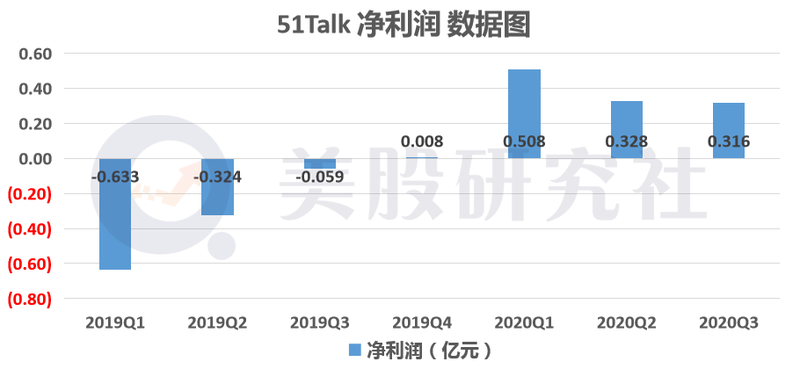

51Talk本季度实现同比扭亏为盈,净利润达3160万元,实现连续四个季度获得盈利。这对于在线教育垂直领域的平台已实属不易,采取“菲教+下沉”的发展战略也使得51Talk在业务上产生规模效应,进而推动其具备一定的盈利能力。

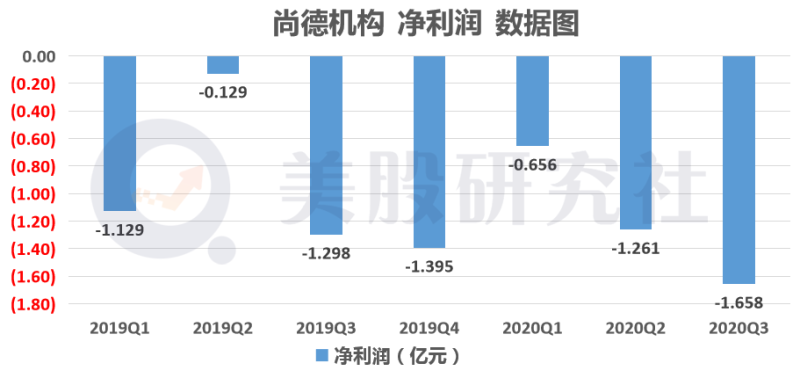

3、新注册人数激增,尚德陷“增收不增利”怪圈

尚德机构是专注于国内成人学历与职业教育的在线教育机构。因此与流利说也有着共同之处,其用户群体以成人为主,这也恰好与51Talk专注的在线K12赛道相反。

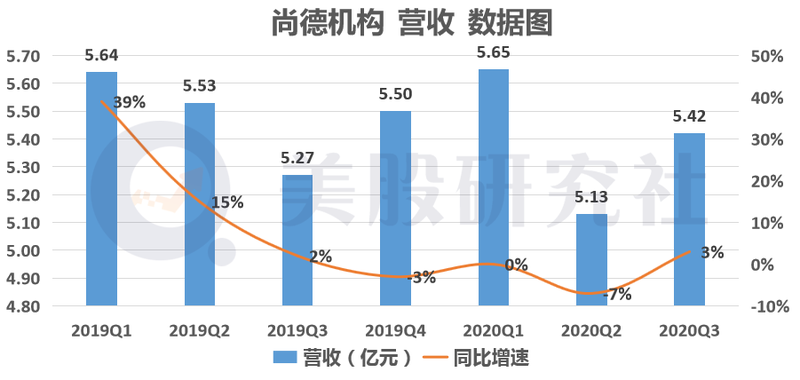

在其公布的今年三季度财报中,营收为5.42亿元,同比仅增长2.7%。结合连续多季度的情况看,其营收规模的扩张几乎陷入停滞。

在用户层面,三季度新生注册人数为140819人,同比增长47.8%。结合之前的营收情况可以发现,两个数据的增长幅度差距较大,这可能意味着尚德机构对于付费学生的转化程度不足。

而新生注册人数不断扩大后,带来的则是营业费用水涨船高。财报显示,三季度营业费用为6.64亿元,同比增长21.4%。其中,销售及市场推广费用为5.69亿元,同比增长32.7%。尚德机构称,增长的主要原因是销售和市场人员的薪酬升高、品牌推广和营销活动投入的增长。

尚德机构投入不少资金用于获客,但转化程度低的现状反而拖累盈利能力,其亏损情况正在不断加剧。今年一季度至三季度,已分别亏损了0.65亿元、1.26亿元和1.66亿元。因此,当下尚德机构需要解决的正是自身造血能力不足的问题。

总的来看,三家在线教育机构都会有种各自的问题。单从数据上对比,流利说和尚德机构的业绩表现不如51Talk,它们暴露出的问题相对后者更多。

这不得不让人思考,同是面向成人教育的流利说和尚德机构为何更不受资本市场青睐,而它们各自藏着的隐忧又可能共同反映出在线教育的什么问题?

在线教育浪潮下,成人和K12谁将诞生更多“爆款”?

不同于今年火爆的在线K12赛道,成人教育则稍显惨淡。从此前的财务数据中,可以发现流利说和尚德机构未能享受到很多疫情带来的红利,反而是业绩表现平平。而两条赛道出现这样的差异,与受众群体密切相关。

在线K12赛道的玩家,其面向的用户群体自然是学生。而他们今年通过在线的方式学习已成为常态,就反过来使得各玩家的用户规模快速扩大。以头部企业跟谁学为例,其K12在线课程的收入为17.57亿,同比增长282.7%;K12教育在线课程正价课付费人次达达114.7万人,同比增长140.5%。

反观流利说和尚德机构,它们面向的用户群体是成年人,情况就大不相同。尚德机构此前在采访中表示,虽然因隔离、免费而促使更多的成人学员开始尝试和参与线上模式,但成人还要面对工作家庭压力和时间投入等决策因素,导致成人在线教育的付费订单上并没有显著的增长。

但其实两条赛道形成这样的差异,本质上并非是今年的公共卫生事件导致的,它可能只是起到加速的作用。

由于成人本身的特征,他们学习其实具备目的性强、学习周期短和碎片化学习等特点。这样给在线成人教育机构带来的是用户黏性、续费率和完课率“三低”的现象。而K12的教育周期最长可达12年,持续付费学习的可能性更大。这或许也是51Talk前几年选择由成人教育转向K12的原因之一。

狭窄赛道中面对众多玩家,付费用户因此大量流失。这其实也从侧面反映出流利说在课程内容和服务上相对不佳,最终导致用户选择离开。

而尚德机构,主要服务于没有本科学历的城市务工人群。由于多年来获客成本,一直未盈利。而且这一方向,几乎不存在跨科参培需求,完成考试并获得学历或资格证书后,续课需求非常弱。

报告显示,中国高等学历继续教育的在校学生人数从2014年的12.8百万人小幅增至2018年的14.2百万人。中国学历继续教育的在校学生人数预计将于2023年增至18.2百万人,2018年至2023年的年复合增长率为5.1%。

可以发现,这一市场规模的增长速度并不算亮眼,而面对着诸多行业痛点的尚德机构,更加难以啃下这块蛋糕。虽有强调采取多元化发展战略,但并未明显地反映在整体业绩上。

而深陷亏损的流利说其实也在尝试突破,其选择跳脱出成人教育,迈向学前教育和K12业务。2018年底,流利说发布新产品“少儿流利说”,主要面向3-12岁用户。流利说掌门人王翌对其寄予厚望,直言K12市场是公司2020年重要的增长动力。

不过,在线K12赛道早已是一片红海,流利说面临着巨大的外部竞争压力。除了有道、学而思网校、新东方在线等头部玩家,还有此前提及的51Talk。此外,还有猿辅导旗下的斑马AI课、字节跳动旗下瓜瓜龙英语等垂直类玩家。其中,斑马AI课拥有英语、数学思维和语文三个学科,系统课用户超150万。

总的来看,身处在线成人教育领域的流利说和尚德机构日子并不好过,陷入亏损成为它们短期内难以摆脱的困境。而提前离开这一赛道的51Talk,已实现多个季度的盈利。只是在线K12赛道依然处于依靠大手笔“烧钱”进行竞争比拼之中,格局未定,51Talk面对的压力依然不小。