投稿来源:观点财经

生鲜是零售业态中最后一块未现王者的必争之地,各大巨头眈视已久。

进入2020年,在全民抗“疫”的背景下,社区团购价值凸现,人们逐渐发现社区团购实实在在的价值和市场,竞争也由此进入白热化阶段,各大互联网巨头先后进入战场。

4月,毫无电商和生鲜基因的滴滴成立了“橙心优选”。之后,滴滴CEO程维放出豪言,投入不设上限全力拿第一。

6月,卖家电的国美也开出其首家社区生鲜电商门店。

7月,美团成立优选事业部,王兴态度坚决,称这场仗必须拿下。网传其甚至考虑让外卖骑手转型为“团长”。

8月,拼多多携“10亿补贴”正式入场,黄峥亲自一线调研。

9月,阿里巴巴组建盒马优选事业部,由阿里巴巴副总裁、盒马鲜生创始人侯毅直接负责。这属于阿里CEO张勇重点关注的 1 号项目。

11月中旬,消息传出字节跳动、快狗打车都计划进军社区团购。

11月27日,京东内部正筹划名为“京东优选”的社区团购项目,将于12月底明年1月初正式上线。

12月11日,京东集团7亿美元战略投资湖南兴盛优选电子商务有限公司。

除了前面提到的互联网巨头,传统商超也是社区团购的参与者,百果园、永辉超市等也在积极开展社区团购业务,目前来看社区团购的产品主要以瓜果蔬菜为主。

伴随着互联网巨头们的争相入局,新的“百团大战”一触即发。

有头有脸的互联网公司都在“卖菜”

买菜本身虽然市场已经不小,但并不是巨头们的最终目的,互联网巨头们“卖菜”明显醉翁之意不在酒。

团购卖菜只是第一步,巨头烧钱补贴是为了培养消费者的消费习惯,获取用户抢占市场,用卖菜构建的生态带动其他消费,然后向生活的方方面面延伸,拿下线上线下所有消费场景。

但在我们看来目前社区团购只是小范围食品杂货电商的初级阶段。成熟阶段的食杂电商行业将是一个以“生鲜+快消”为主要类目,以“预售+自提”为核心履约形态。在小额、高频的消费模式下,互联网巨头可以获取大量流量,未来基于这些流量的广告收入、推荐收入等非常可观。

退一步讲,即便不能用流量变现,也可以通过提升客单价实现收益最大化,现阶段所售的瓜果蔬菜整体毛利较低,未来如果增加日化美妆、母婴用品、常用药品等高毛利产品后,社区团购本身就可以实现不错的盈利。

以目前社区团购发展较为成熟的湖南省为例,兴盛优选2020年在湖南省有望实现约100亿GMV规模,市场占有率约50%,因此社区团购今年在湖南省的规模约为200亿元。

人口统计数据显示,2019年湖南省人口0.7亿,占全国人口总数的5%。若假设湖南省用户平均消费水平与全国平均水平一致,则可以反推出全国社区团购电商的规模约500/5%=10000亿元。

“万亿蛋糕”就在眼前,各大巨头杀入后“抢人”成了第一步。

现在微博、小红书、公众号等社交平台上,有大量招募团长的广告,也有自助申请、现有团长推荐邀请等渠道。美团优选更是打出“只要方便收货,会用微信,就能成为美团团长!”的广告。

巨头们抢团长的操作并没有错,因为从短期来看,起势靠流量(也就是团长的号召力和带货能力),但长期成败肯定取决于供应链。

为什么这么说?

因为现阶段社区团购模式主要通过半熟人社交圈引流获客,平台中团长承担了获客、推荐商品、分拣、交付和售后等工作。

短期看,流量优势(团长数量和资源、平台自身流量导入等)决定平台是否能迅速做大客单量、实现规模优势,从而更多让利消费者实现正向循环。

长期看,生鲜作为社区团购重要品类,选品、采购、仓储物流等环节效率将显著影响消费者使用体验。

因此,生鲜的零售属性决定了社区团购的模式重、净利率低、规模复制扩张难度大,供应链建设才是企业竞争的长期决胜关键。

同时我们猜想,目前基于“团长+微信群”的团购模式也将逐渐向APP或者小程序过渡。虽然基于“团长+微信群”的交易形态能够在短时间内实现大量订单增长,但却无法承载更多SKU的展现,从而限制平台进一步获取消费者钱包占有率的可能性。

社区团购的护城河在哪?

大部分社区团购目前仍然处在亏损阶段,尤其是互联网巨头入局后,行业竞争加剧,“烧钱”有加剧之势。

但长远来看社区团购在盈利潜力上有进一步拓展空间,主要体现在以下三点:

首先,随着产品类别由生鲜向非生鲜品扩张和用户对平台信任度的增加,客单价水平将有望提高;

其次,随着供应链结构改善和供应链优势不断强化,毛利率有望持续提升;

最后,团长当下的高佣金率是行业拓展红利期的特殊现象,后续回归到正常水平后,平台成本有望降低。

图片来源:安信证券

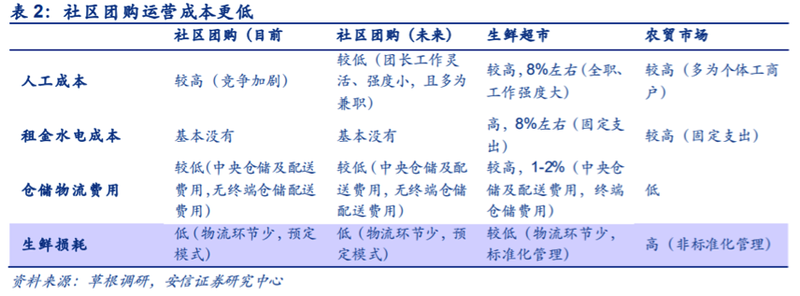

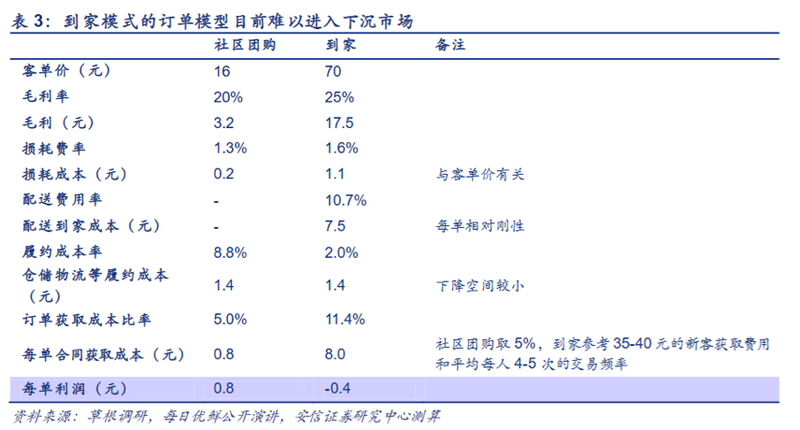

从成本分析角度来看,相较于其他生鲜电商模式,社区团购的履约成本(对应物流分拣等的成本)等其他成本都低得多,使其有效下沉进低线城市。

另一方面各平台在生鲜损耗上都做到了较好水平,根据兴盛优选披露数据社区团购或更胜一筹,到家模式下每单配送成本约7-10元,这部分成本相对刚性,仓储等其他履约成本每单约1-2元,而订单密度较好的社区团购每单履约成本可做到1.5元以内。

图片来源:安信证券

其他成本上,社区团购的成本主要为团长抽成5%(普通地区)-15%(价格战激烈地区),低于大部分社区团购的获客费用(+门店经营费用)。

成本优势使社区团购有更大的定价空间、接受更低的客单价,下沉市场普遍对价格更敏感、客单价更低的特点则使得大部分生鲜电商难以下沉。

值得一提的是,各家巨头也有独特的竞争优势。

如美团在同城零售的战略打法较为清晰:

美团买菜聚焦于北上广深等超一线城市;

美团闪购旗下的菜大全专注于武汉、成都、南京等准一线或者二三线城市;

优选事业部则重点针对下沉市场。通过"自营+平台"的组合拳,形成了前置仓、菜市场代运营、社区团购等相对完善的多业态布局。

滴滴旗下的橙心优选采用"今日下单+次日送达+门店自提"的模式为邻居们提供物美价廉的水果蔬菜、肉禽蛋奶、米面粮油、日用百货等精选商品。其核心能力之一在于高效匹配供需的运力调度,这可以快速复制货运车辆调度上来,接下来重点就是在货运运力补充上。

阿里巴巴目前在社区团购方面兵分四路:饿了么、零售通、菜鸟和盒马。具有除了流量入口之外的全方位优势。

但天风证券在其研报中表示,“对社区团购来说,没有供应链作为基础,最终只能是一种营销手段。”

所以供应链体系的搭建是社区团购的核心,也是真正的护城河,只有供应链能力(整合供应商、构建完整产业链),用产品留住顾客才是社区团购赢得长期竞争的壁垒所在。

“小贩”会消失吗?

11月底,虎嗅微信推送名为《互联网巨头正在夺走买菜商贩的生计》的文章,一石激起千层浪,引发大众对于互联网巨头的声讨,短时间内文章阅读突破十万。

说实话,互联网对于“卖菜小店”的冲击确实很大,社区团购的发展势必会洗牌掉一部分我们身边的菜市场、卖菜的小摊贩。对于中青年菜贩还好转型,被纳入社区团购的商业系统里也是可能的。但很多上了年纪的店主就可能被“失业”了。

正因为这样,人们对社区团购的评价两极分化。

一部分人认为互联网巨头入局让买菜更方便了,另一部分人认为社区团购挤压了卖菜摊贩的生存空间。尤其是大规模的烧钱补贴,短时间就让本身毛利不高的小摊贩们陷入困境。

我们倒是觉得这个担心是多余的,实体店的生意肯定会一直存在。网购普及后,关于“互联网会不会让线下商场倒闭”的讨论就一直在持续,这与现在大家担心互联网巨头抢走小商贩的生意如出一辙。

国内电商巨头京东2019年营收5769亿人民币,而大悦城的总营收只有338亿元,二者营收相差十余倍。但是京东的净利率只有2%,大悦城的净利率接近11%,所以究竟哪个日子过得比较舒服呢?

数据来源:财报

另一方面,国内互联网流量优势已经见顶,流量获取成本肯定会越来越高,未来很难复制之前的高增长态势。

这一点在财报中也有体现,2019年京东营收同比增速24.86%,大悦城却高达52.41%,所以线下不但没有被线上巨头颠覆,反而在竞争的过程中获得了新的增长动力。

物美集团创始人张文中近日也表示“无论是从用户的要求还是从供应链合理的角度,实体店一定会存在。但必须进行彻底的数字化转型,要全面的数字化,彻底地回归商业本质。商业本质就在于要提高更好的商品、更好的服务,让用户得到更大的满足,而且实体店进行数字化转型需要有好的工具,需要大家抱团取暖。”

张文中的话也在侧面给予我们新的启示,即积极的数字化转型才能让企业在激烈的竞争中立于不败之地。而互联网巨头累积的数据和算法,除了流量变现,还有另一种打开方式,就是促进科技创新。

12月11日,人民日报评论社区团购指出“掌握着海量数据、先进算法的互联网巨头,理应在科技创新上有更多担当、有更多追求、有更多作为。别只惦记着几捆白菜、几斤水果的流量,科技创新的星辰大海、未来的无限可能性,其实更令人心潮澎湃。”

的确,互联网企业们确实有必要停下脚步思考一下企业竞争的核心了,今年以来,一边是蛋壳爆雷,一边是滴滴开始从出租车司机的收入中抽取佣金,最近又是互联网巨头们大额补贴去卖菜,这种在“鹭鸶腿上劈精肉”的专注力要是用在模式和科技创新上,必定能承担起更多的社会责任。

因为只会收租和补贴的平台注定没有未来。

总 结

有头有脸的互联网公司似乎都在搞“社区团购”了,那么问题也随之而来,究竟谁会成为最后的胜出者?

在众多市场参与者中,安信证券认为,美团在业务关键环节无短板,地推及精细运营能力有望使其在业务前期推广中占据优势,大概率会成为市场上的重要玩家。

另一方面,拼多多也值得关注。补贴打造低价爆款、APP引流、低门槛等特点一直是拼多多擅长的推广思路,况且拼多多在原产地采集和运输管理上也有一定的经验。

最后,滴滴和橙心优选近日宣布12月份日订单量突破1000万,是互联网巨头中首个日单量破千万的公司,想来日后也该在行业里有一席之地。

如果市场发展真如我们所预期的那样,腾讯无疑会成为社区团购领域收获最大的庄家,因为美团、拼多多、滴滴均有腾讯的大量投资。

参考资料:

天风证券《社区团购:下沉市场风口再起,群雄逐鹿乾坤未定》

安信证券《社区团购:万亿赛道风云起,敢掷千金辟天地》