投稿来源:节点财经

2019年年底,海尔智家在香港联合交易所主板上市,成为全球首家在上海、香港、法兰克福三地上市的公司,构建了“A+D+H”全球资本平台。同时海尔电器私有化退市,两家公司变成一家公司协同发展。

经过一套繁杂的合并程序,海尔智家此次实现整体上市,在行业内引起了不少的轰动。因为随着其股权、业务协调等关键问题被梳理后,海尔智家在行业内的竞争格局会发生变化。市场中有不少唱好者称,如果细致分析海尔智家协调统一发展后的底层资产价值和竞争优势,可发现其未来的改善空间很大。

海尔智家上市首日开盘报24港元/股,随后股价一路看涨。截至1月8日,海尔智家收盘价32.05港元/股,总市值2893亿港元。

数据来源:同花顺

01

家电业务二合一,海尔智家背后考量

海尔智家(原名:青岛海尔股份有限公司)从1984年成立以来,可以说先后经历了工业化时代、互联网时代和物联网时代三大时期,即传统家电、互联家电以及智能家居。1993年,海尔在上交所A股上市,随后为了对管理层进行市场化激励,将部分家电业务分拆为海尔电器,1997年海尔电器在港交所上市。2018年,公司的D股于中欧国际交易所上市,并在法兰克福证券交易所上市交易。

海尔智家旗下有七大品牌:海尔、卡萨帝、Leader、GE Appliances、Candy、Fisher&Paykel以及AQUA,覆盖中国、北美洲、欧洲、非洲等超过160个国家和地区。

目前,海尔智家在消费电子、消费电器行业占有绝对优势。欧睿咨询的资料显示,海尔智家在2011-2019年连续九年均为全球大家电零售量最大的企业。其中2019年,海尔智家在全球总零售量的占比为14.7%。中金公司曾发布研究报告,将海尔智家评级为“跑赢行业”。

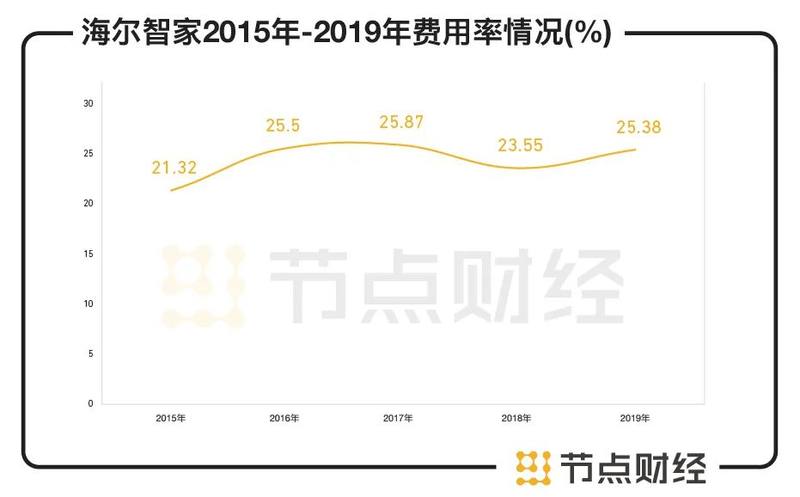

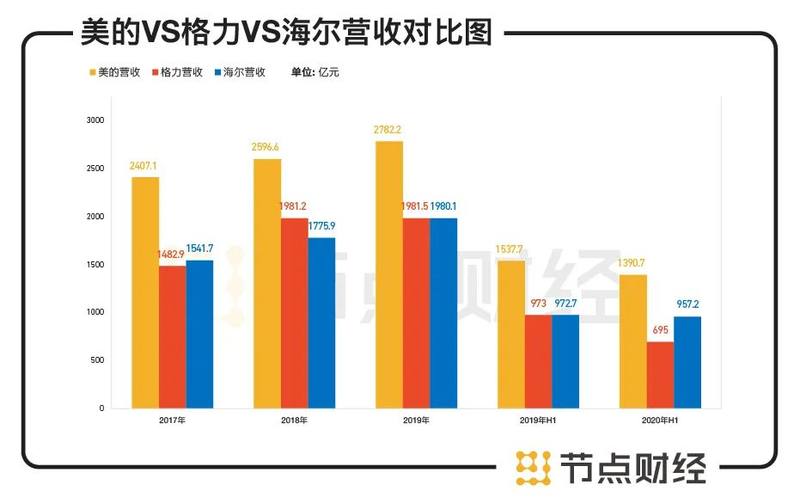

但看似海尔智家的一切仍在商业飞轮下飞速旋转,市场占有量也居于前列,却也有一个重要的问题被暴露出来:最近5年的费用率高于行业竞争对手美的、格力。公开数据显示,海尔智家2015年-2019年的费用率分别为21.32%、25.50%、25.87%、23.55%和25.38%,美的期间费用率在18%左右,格力逐年递减,2019年为13%。

数据来源:公开资料

一般而言,费用率越高说明成本管控能力下降,而造成海尔智家这一问题的直接原因,可以追溯到其内部成本和效率管控上。

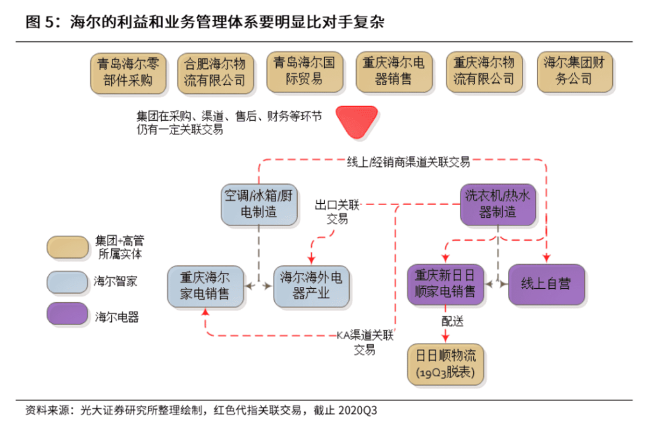

在此次由两家公司变成一家公司前,表面看海尔的双平台分工明确,两者各自追求自己的业绩,但难免造成利益错配、费用重叠冗余、关联交易等问题。

海尔智家和海尔电器的区别在于:

海尔的家电业务分为六大板块、销售端四大渠道。在业务端,洗衣机、热水器归海尔电器;空调、厨电归海尔智家。在销售端,经销商、电商归海尔电器;KA渠道、海外渠道归海尔智家。

有研究机构公开阐述,海尔电器洗衣机/热水器产品的出口以及KA渠道销售需要通过海尔智家平台进行,而海尔智家各个制造事业部产品在自营电商和经销商等内部渠道的销售则需要通过海尔电器分销业务进行。所以即使分工明确,在实际业务中却出现交错的内部交易和结算。

因此为了效率,海尔智家与海尔电器急需合体解决两家公司掣肘的问题。海尔智家在招股书中也提到:“我们亟需打通原来分属两家上市公司的优势资源,理顺公司架构,优化公司治理,开展业务深度整合和运营提效,在全球范围内进一步优化资源配置,发挥协同效应,放大竞争优势。”

可以想象,此次海尔智家整体上市后,必然会改善资金使用效率和费用率,战略升级上也能实现快速兑现,开始价值回归。这对港股投资者来说,绝对是利好消息。

02

营收向上,利润下降

家电市场愈趋饱和,商家竞争激烈,是最近几年家电行业暴露的明显现象。在行业洗牌整体冲击下,回看海尔智家近几年的业绩,盈利能力仍保持稳健增长,具备一定的抗风险能力。

招股书中显示,2017-2019年,公司收入分别为1542亿元、1776亿元及1980亿元,年复合增长率为13.3%;利润分别为91亿元、99亿元及123亿元。

数据来源:海尔智家招股书

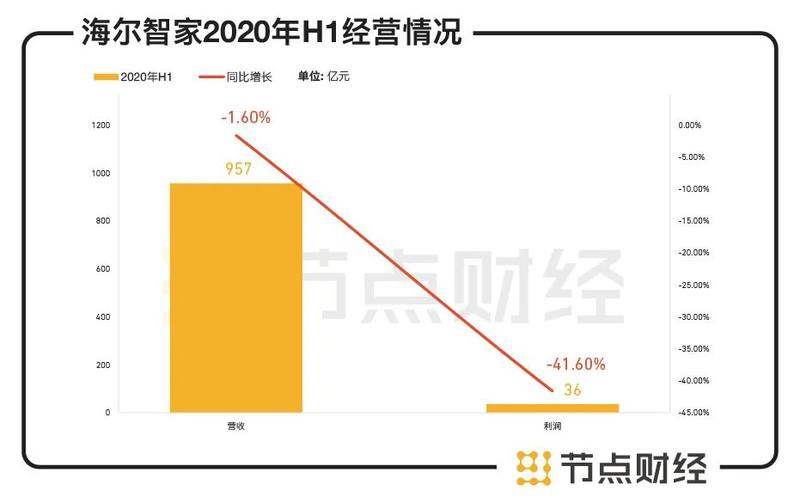

但受到2020年疫情影响,上半年公司收入为957亿元,利润为36亿元,较上年同时期分别减少1.6%及41.6%。

数据来源:海尔智家财报

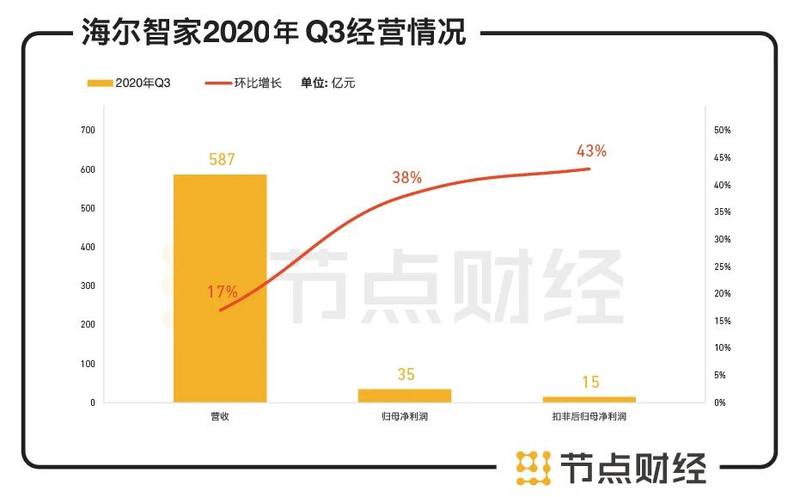

值得一提的是,整个行业虽受疫情影响,但包括海尔智家、美的等行业龙头企业的业绩从二季度就开始复苏,家电巨头抗风险能力较强。海尔智家的2020年三季报显示,其第三季度实现收入587亿元,增长17%;归母净利润35亿元,增长38%;扣非后归母净利润15亿元,增长43%。

数据来源:海尔智家2020年Q3财报

海尔智家海外市场,也表现突出。2020年上半年海外市场实现收入470亿元,同比增长0.64%。海外经营利润率由一季度的2.3%增加到二季度的3.8%。

谈及公司下半年业绩增长的原因,海尔智家公开表示,是因为抓住后疫情时期的市场机会,坚持物联网智慧家庭生态品牌战略方向,抢占了市场份额。

虽然从海尔智家的业绩报告中,看到了其在物联网生态方向转型有所成效,但也并不是没有槽点。

例如,海尔智家不惜重金在全球范围内的并购扩张,导致海尔智家的投资活动现金净流量常年为负。自1998年以来,除2003年海尔智家的投资活动现金净流量为2.06亿元外,其余年份均为负值。

海尔智家销售费用过高也曾连续遭受过外界的质疑。例如,2019年,海尔智家销售费用达336.82亿元,占到了营收比重的16.78%。而反观于美的和格力,这一项费用占比为12.44%和9.24%。

03

行业竞争激烈,海尔智家估值处于洼地

过去两年,家电行业显得格外热闹。海尔智家高调宣布进军物联网生态;美的曾成功收购小天鹅;TCL在2019年完成重大资产重组交割;格力电器还曾举报奥克斯,后掀起行业价格战……

这一系列操作的背后,被外界视为行业“天花板”效应已开始在企业身上显现。那么面对家电行业增长乏力、红利渐褪,海尔智家目前在市场中的状况如何?

从业务布局和市场占有率看,海尔智家的营收支柱依然是冰洗。根据公开数据显示,2019年度海尔系的洗衣机品牌线下零售份额为26.9%,高于美的系(美的、小天鹅)的22.9%。冰箱的市场份额更为突出,2019年上半年的市场份额是36.2%。但在空调品类上,却远远弱于竞争对手,2019年海尔空调的毛利率是31.2%,而格力空调的毛利率高达37.1%。

数据来源:招股书

海尔智家目前较为突出的一点,是通过在全球范围内的并购扩张,已成为家电企业全球化运营的先驱。其在主流成熟的欧美市场和东南亚,非洲等新兴市场都有布局。

从资本市场估值来看,海尔智家自2016年后,就落后于对手美的和格力。

长期来看,家电板块头部企业海尔智家、格力、美的的股价为一路向上趋势。但自2016年以后,美的、格力市值已经先后在4000亿元情况下,海尔智家的整体市值却仍保持在1400-1700亿元左右,相差甚远。目前美的的市值已达到6700亿,格力在3685亿。

为何海尔智家的市值与对手相差甚远?一方面是因为海尔智家的市值并不能完全代表海尔集团目前的总市值;另一方面,也更为重要的原因上述也提到,过去海尔智家产业链运营效率未发挥出应有水平,造成费用冗余,压低了整体业绩表现,从而影响估值。

那么核心问题是,海尔智家重组后能够重塑增长价值的可能性有多高?

在业务层面,整合后,海尔智家旗下全品类将共用统一的企划、研发、营销、服务体系,能够通过基于智慧家庭解决方案全品类的交叉销售带动业绩增长。

在财务方面,有行业机构推算,海尔智家资本结构优化后,参考美的与格力的费用占比,仅管理费用和销售费用两项,海尔智家就存在约占总营收8%的提升空间;以重组后海尔智家2000多亿元的总营收为参考,来自于费用优化的利润提升空间预计将达到160亿元。

04

押宝物联网生态,开辟上市新赛道

海尔集团董事局主席、首席执行官张瑞敏在上市仪式上提出,海尔智家希望打造成世界第一家物联网化的上市公司。2020年前三季度,海尔智家生态收入占比为4.66%。

全球化、高端化、智能化、电商化、场景化目前已经成为了家电巨头们对未来行业发展方向的判断,行业的参与者们都相信,发展智能IoT在家居环境的渗透,能够实现更大的价值跃迁。尤其是海尔智家,在2019年将青岛海尔更名为海尔智家,看得出它的“激进”。

2020年海尔智家物联网化提及最多的就是9月推出的场景品牌——三翼鸟。它的底层逻辑其实是海尔智家深层次的战略升级与营销模式转变,从卖产品,到家居设计、定制、运输、安装,卖出的是家居生态,输出的是服务理念。

据了解,从家电场景外延,海尔智家的无界生态帝国在持续扩张。目前,海尔智家已吸引家装、食品、健康、物流等12大类、近千家生态资源方一起搭建生态平台,达到全屋整装和局改的全场景升级服务。在传统家电行业,海尔智家物联网生态的布局可谓数一数二。

当然,除了传统家电企业,做物联网生态品牌的还有小米、华为等。对于海尔、美的这样的家电企业来说,它们的优势在硬件制造和高国民度的品牌效应上。而小米和华为是入口端强大,以智能手机为入口,用生态链的打法铺设AIOT硬件设备,用生态链产品获取物联网流量。

如果问哪个方式更胜一筹,还要得看且看,毕竟现在中国的智能家居渗透率并不高。

但眼前一个最现实的问题,随着海尔智家场景生态战略推进,生态收入占比提高,完全可以按照小米、苹果等IoT公司的市盈率进行估值,在30-40倍。海尔智家目前的市盈率仅为20倍,因此市值还有进一步提升空间。

05

全球化战略,以时间换空间

2020年,阿里巴巴、网易、京东等多家巨头迎来了两地上市潮,来提高股份流动性、扩大股东基础、增强筹资能力。此次海尔智家“A+D+H”的全球资本市场格局,也更有利于提升股票流动性,打通公司未来的融资途径,特别是对海尔智家全球化的布局更有利。

归结起来,海尔智家于1998年开启国际化战略进行自主创牌,先后收购日本三洋、美国GEA、新西兰Fisher&Paykel、意大利Candy等。2005年海尔智家国际化战略升级为全球化战略,开始针对不同地区用户的个性化需求将品牌研发、设计、生产、营销进行本土化创新,实现全球品牌的绝对占位。据公开消息,截至2020年初,海尔智家已在全球建成10大研发中心,122个制造中心,108个营销中心,遍布发达国家主流卖场的主流渠道。

观察家电行业巨头,海尔智家作为先吃螃蟹者,已经在国际化战略中处于领先地位。目前美的仍以出口为主,自主品牌占比较小;格力出口仍以代工贴牌为主,仅在巴西和巴基斯坦等几地建立生产基地。

海尔智家在招股书中提到,2019年海尔智家海外经营利润率达到3.4%,2020年前三个季度,收入更是同比增长13%超2019年全年收入,利润同比增长8%,未来全球化市场将是海尔智家业绩增长的重要来源。有行业人士预测,私有化完成后,海尔智家全球化业务布局的竞争优势会逐步显现,经营利润率有望向国内业务经营利润率水平看齐。

曾几何时,真正的全球化,一直是中国企业的长远目标。而海尔智家选择的这条出海路,却是“先难后易”的,因为在其全球业务中,100%都是自有品牌。那么无论是时间、花费等成本,还是从成功难度上来看,创牌需要花费更大的精力。

从长期来看,全球化程度最深入的企业将会有持续增长,也直接影响到为投资者带来持续的红利回报。而目前海尔智家的海外市场仍处于由投入转向全面营收的前夜,这将是一场时间与空间的长跑。