2月27日晚间,股神巴菲特在伯克希尔-哈撒韦公司官网公布每年一度的致股东公开信。

过去一年,疫情阴影笼罩全球,各国大放水、美债收益率飙高、通胀预期上行,面对如此复杂的外部环境,巴菲特的收益如何?他又将在2021年致股东公开信中如何分析当下的全球经济和市场态势?

连续两年跑输指数

按照惯例,巴菲特在信的开篇对比了伯克希尔-哈撒韦公司的业绩与美股指数的表现。

2020年伯克希尔哈撒韦公司的每股市值增幅只有2.4%,而标普500指数的增幅高达18.4%,伯克希尔跑输了16个百分点。2019年,伯克希尔每股市值增幅为11%,而标普500指数的增幅高达31.5%,伯克希尔跑输指数20.5%。

也就是说,伯克希尔的每股收益已经连续两年跑输标普500指数。但拉长时间看,1965-2020年,伯克希尔哈撒韦公司每股市值的复合年增长率为20.0%,明显超过标普500指数的10.2%,而1964-2020年伯克希尔的市值增长率高达281052倍多,而标普500指数同期只有234倍多。

财报显示,伯克希尔·哈撒韦公司在2020年的营收为2455.10亿美元,较去年同期的2546.16亿美元下滑3.6%。伯克希尔·哈撒韦股东应占净利润为425.21亿美元,相比较而言去年同期的股东应占净利润为814.17亿美元。也就是说,该公司2020年的股东应占净利润接近腰斩。

巴菲特在股东信中表示,根据公认的会计原则(通常称为“GAAP”),伯克希尔在2020年赚得425亿美元。该数字的四个组成部分是219亿美元的营业收入、49亿美元的已实现资本收益、因其所持股票中存在的未实现资本收益净额的增加而产生的267亿美元的收益,以及最终因其拥有的几家附属和关联企业价值的减记而产生的110亿美元的亏损。所有项目均按税后记账。

“营业收入是最重要的,即使在它们不是我们一般公认的会计原则总额中最大的项目的时期。”巴菲特在股东信中写道,“我们在伯克希尔的重点是既增加这部分收入,又收购位置有利的大型企业。然而,去年我们没有实现任何一个目标:伯克希尔没有进行规模可观的收购,营业收入下降了9% 。不过,我们确实通过保留盈利和回购大约5%的股票,提高了伯克希尔每股内在价值。”

12年坚守比亚迪暴赚近25倍

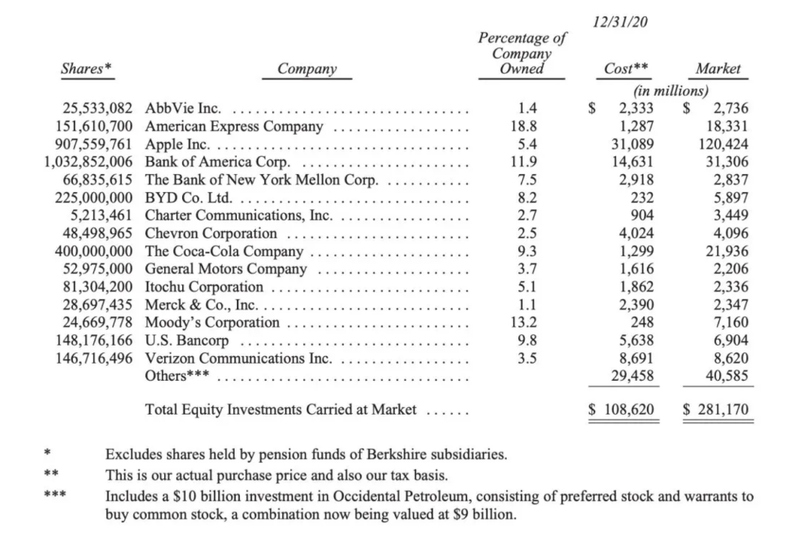

巴菲特还在信中公布了伯克希尔-哈撒韦截至2020年四季度末的前十大持仓股,分别为苹果(市值1204亿美元)、美国银行(市值313亿美元)、可口可乐(市值219亿美元)、美国运通(市值183亿美元)、Verizon通信(市值86亿美元)、穆迪(市值71.6亿美元)、美国合众银行(市值69亿美元)、比亚迪(市值58.97亿美元)、雪佛龙(市值40.96亿美元)、Charter通信(市值34.5亿美元)。

相比2019年末,第一大重仓股苹果被减持,而威瑞森、雪佛龙等被大幅加仓,比亚迪等新进重仓股名单。

相比可口可乐、苹果,对于中国投资者来说,比亚迪这个熟悉名字可以说是巴菲特长期投资获得丰厚利润的典型代表之一。早在2008年9月,巴菲特旗下伯克希尔哈撒韦就曾以每股8港元的价格认购2.25亿股比亚迪公司H股,交易价格总金额约为18亿港元(约2.3亿美元)。

自此,巴菲特从未卖出比亚迪。截至2019年末时,比亚迪尚未跻身伯克希尔的股票投资组合前十。但在2020年,比亚迪股价大涨3.08倍,使得这笔投资的价值迅速膨胀。

截至2020年末,伯克希尔持有的比亚迪市值58.97亿美元,名列伯克希尔公司股票投资组合中的第八大持仓,在12年内他在比亚迪上的持仓市值增长近25倍。

投资Precision Castparts巨亏

当然,巴菲特的投资并不是百举百捷,在2020年伯克希尔·哈撒韦的年报中,有一项约110亿美元的巨额减记,是由于2016年收购Precision Castparts(PCC)失败造成的。

巴菲特在股东信中进行了反思,认为这是因为自己对PCC的盈利潜力过于乐观。作为PCC最重要的客户来源,整个航空航天业的不利发展,暴露了他的误判。

不过,巴菲特仍然认为,PCC是一家生意最好的优质公司。PCC首席执行官马克•多尼根是一位充满激情的经理。

“我认为,我得出的结论是正确的,随着时间的推移,PCC将从其业务中部署的有形资产净值中获得良好的回报。然而,我对未来收益的判断是错误的,因此,我也就错误地计算出了为收购该企业支付的合理价格。”巴菲特说。

留存收益创造巨大价值

巴菲特还在信中表示,伯克希尔所持有的这些可销售的股票——至2020年底价值2810亿美元——其实是一系列企业的集合。伯克希尔并不能控制这些企业的运营,但是确实可以成比例地分享他们未来的长期繁荣。

只不过,从纯粹会计学的技术观点看,伯克希尔在他们盈利当中所占据的份额并不能计为伯克希尔的收益,除非这些投资对象能够向伯克希尔支付股息,后者才能够计入伯克希尔的账目。在GAAP之下,投资对象为伯克希尔所保持的那些利益是无法得到体现的。

巴菲特在信中表示,伯克希尔看不到的东西,头脑中却必须时刻想到:那些不见于簿记的保留盈利通常都在为伯克希尔创造非常巨大的价值。投资对象使用这些保留下来的资金来扩张他们的生意,来进行并购,来偿还债务,以及——在很多时候,用来回购他们自己的股票(这种做法实质上增大了我们的股份在他们未来盈利当中对应的占比)。

正如伯克希尔在去年的股东信当中所指出的,在美国整个历史上,企业的保留盈利正是推动其发展繁荣的关键动力。经年累月,那些为卡耐基和洛克菲勒家族创造了奇迹的因素,也会将其魔力呈现在成百上千万的股东面前。

看好可再生能源

巴菲特认为,伯克希尔·哈撒韦能源公司(BHE)未来将是提供更清洁能源的领导者。

BHE承诺投入180亿美元,对已经过时的电网进行改造和扩建,这些电网现在正在向整个西部输送电力。“可再生能源的出现使我们的项目成为社会需要。从历史上看,长期以来盛行的以煤炭为基础的发电都靠近巨大的人口中心。然而,在风力和太阳能发电的新世界中,最好的地点往往位于偏远地区。”

巴菲特称,尽管西部输电项目还要等许多年才能完成,但正在寻找其他类似规模的项目。

永远不要做空美国

巴菲特仍然是“美国梦”的坚定信徒,他在备受关注的年度股东信中写道:“永远不要做空美国”。

“在美国建国的短短232年里,还没有出现另一个像美国这样释放人类潜能的孵化器。尽管有一些严重的中断,但我们国家的经济进步一直是惊人的。我们坚定不移的结论:永远不要做空美国,”巴菲特在公开信中表示。