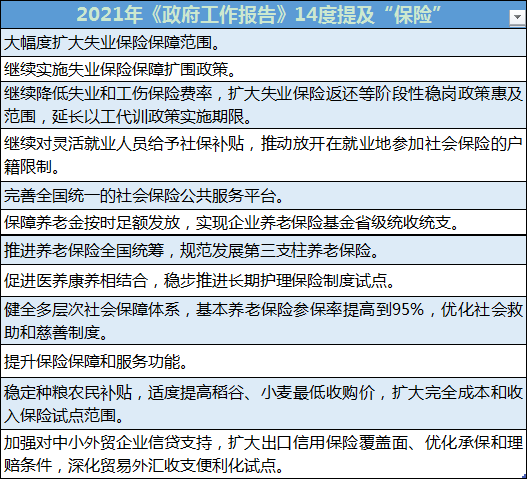

3月5日上午,第十三届全国人民代表大会第四次会议召开,国务院总理李克强在会上做2021年政府工作报告(以下简称“报告”),蓝鲸保险关注到,“保险”字眼在今年的报告中共计出现14次。

其中,“提升保险保障和服务功能”“ 完善全国统一的社会保险公共服务平台”的定调性要求在报告中着重强调,为行业发展进一步的工作重点进行明确,而同时,在失业保障、养老、农业、出口贸易等相关话题中,结合目前相关风险的缺口与保险保障的实时推进情况,提出具体的要求和期待,背后,是保险也应有的责任和可能的机遇。

规范发展第三支柱养老保险,稳步推进长期护理保险制度试点

人口老龄化问题是近年来全国各界重点突破的领域之一,我国养老三大支柱正在逐渐协同、打通,在今年的报告中,也数度提及养老保险基金、养老保险、长期护理保险等相关要求。

首先,在养老金方面,报告提出要保障养老金按时足额发放,实现企业养老保险基金省级统收统支。同时,提出要“ 健全多层次社会保障体系,基本养老保险参保率提高到95%,优化社会救助和慈善制度”“推进养老保险全国统筹,规范发展第三支柱养老保险”。

从养老第三支柱,即商业养老保险视角来说,上海对外经贸大学保险系主任郭振华提出,目前居民更愿意投资于有短期回报的产品,对于商业养老保险并不买账,导致保险公司养老保险产品稀缺,且销量较低,目前市场上以提前返还型的“养老”年金型产品为主,并非专属的养老保险产品。

郭振华分析指出,“因此这对政策的推动提出了更高的要求,即通过更大力度的税收优惠、个税减免等动作发力养老保险,激励市民丰富自己的养老账户”。

“95%的参保率,强调的是关于基本养老保险的公平性,逐步走向保障的全覆盖,重在满足基本的养老需求,而非差异化的养老保障需求”,南开大学卫生经济与医疗保障研究中心主任朱铭来向蓝鲸保险分析指出,“那么对于差异化的需求,就主要依靠多层次医疗保障体系的建设,尤其是在第三支柱的建立”。

商业保险公司的可用武之地有哪些?朱铭来强调,一方面,对于基本医疗保险而言,其基金作为重要的资金来源,保值增值尤为重要,会有一部分交由商业保险公司经办管理,因此需要保险公司强化对于保险基金的管理能力,为社保基金做好相关服务。另一方面,需要保险公司积极研发相关的养老保险产品,通过税优、税延等优惠,大力推进第三支柱的力量。

尤为值得一提的是,在养老保险保障方面,长护险是国家政策近年来积极推进的险种之一。今年《报告》提出,要“促进医养康养相结合,稳步推进长期护理保险制度试点”,在2020报告中“扩大长期护理保险制度试点”的要求上,进一步推进。

“长护险也存在消费者购买意愿相对较低的现象,不仅在中国,在全世界都难以通过商业保险的方式进行大面积推开,最终构成政策性问题”,朱铭来首先强调目前长护险发展的窘境。

“目前长护险正在全国29个城市进行试点,国家医保局也出台了关于扩大长护险试点的指导意见,对于商业保险公司来说,重点在于提升服务体系的建设,与专业的护理机构、服务机构进行密切合作,强化和提升服务能力”,朱铭来进一步向蓝鲸保险分析,“包括很多护理方面琐碎的工作,比如失能的鉴定标准、对护理人员的资质鉴定与培训、服务质量的评估等一系列问题,都是对保险公司的挑战”。这与《报告》中强调,促进医养康养结合相应证。

最后,朱铭来提出建议,对于包括长护险在内的商业养老保险的发展,目前发展还并不成熟,也不可操之过急,“长护险才刚刚起步,人员培训、服务机构建设都尚不完善,需要首先把社保的经办管理做好,在进行补充保险的发展”。

保障失业风险,继续实施失业保险保障扩围政策

失业风险保障,是今年政府工作报告中涉及保险领域最多的内容之一。首先,在回顾2020年工作成绩时,《报告》提出,实现“大幅度扩大失业保险保障范围”,对应2020年政府工作报告中提及的“加大基本民生保障力度,扩大失业保险保障范围,将参保不足1年的农民工等失业人员纳入常住地保障”。

2020年5月,人社部、财政部下发《关于扩大失业保险保障范围的通知》,提出及时发放失业保险金、阶段性实施失业补助金政策、阶段性扩大失业农民工保障范围等相关要求,以确保失业人员待遇应发尽发、应保尽保。

随之,今年的《报告》中,提出进一步的要求,“继续实施失业保险保障扩围政策”“继续降低失业和工伤保险费率,扩大失业保险返还等阶段性稳岗政策惠及范围,延长以工代训政策实施期限”“ 继续对灵活就业人员给予社保补贴,推动放开在就业地参加社会保险的户籍限制”,强调保险保障覆盖面的加大与社保普及。

其中,郭振华提醒指出,针对于推动放开在就业地参加社会保险的户籍限制,从目前的实践来看,因涉及面较宽,推进并不容易,因此在一定程度上会形成对商保的拉动作用。

筑牢农业根基,扩大完全成本和收入保险试点范围

从农业风险保障角度来说,今年《报告》中提出,“稳定种粮农民补贴,适度提高稻谷、小麦最低收购价,扩大完全成本和收入保险试点范围”。

在历年的政府工作报告中,农险屡被提及,如2019年,政府工作报告提出要求,要改革完善农业支持保护体系,健全粮食价格市场化形成机制,扩大政策性保险改革试点。但在2020年,政府工作报告并未单独提及农业领域风险保障要求。

而在今年,为做好巩固拓展脱贫攻坚成果同乡村振兴有效衔接,促进农业稳定发展和农民增收,《报告》在农业领域提出要提高粮食和重要农产品供给保障能力;保障农产品市场供应和价格基本稳定等相关要求。其中,保险可发挥的力量突出于完全成本与收入保险的作用。

这一要求在今年的中央一号文件中即明确提出,提出要扩大稻谷、小麦、玉米三大粮食作物完全成本保险和收入保险试点范围,支持有条件的省份降低产量大县三大粮食作物农业保险保费县级补贴比例。

其实,近年来,业内一直强调对于成本保险与收入保险试点的大力推进,通过对价格和产量两种因素的考量,帮助稳定农户收入,施行有效补偿机制。目前,已有部分险企通过科技赋能、产品创新参与其中,但基于目前,我国农产品价格发布机制不完善,难以动态监控数据从而厘定保险费率等情况,成本保险与收入保险的试点拓展还需要逐步探索。

持续扩大出口信用保险覆盖面,优化承保与理赔条件

在外贸领域,出口信用保险布局是每年政府工作报告都会提及的要求,如2018年报告提出,要“扩大出口信用保险覆盖面,整体通关时间再压缩三分之一”,2019、2020年分别强调“扩大出口信用保险覆盖面”,在推动贸易出口的前提下,保障出口企业收汇安全推进。

而在今年,《报告》在提及出口信用保险时明确提出,要加强对中小外贸企业信贷支持,扩大出口信用保险覆盖面、优化承保和理赔条件。对比来看,今年明确强调要“优化承保和理赔条件”,即通过门槛降低、服务优化,最终实现信用保险覆盖的进一步拓展。

自2020年开始,在疫情影响之下,外贸企业出口业务受到明显影响,出口信用保险作为支持出口的重要政策工具,目前仍存在明显覆盖面不足的现象,仍有进一步扩大的需求与空间。近日,在国新办举办的推动银行业保险业高质量发展新闻发布会上,中国出口信用保险公司董事长宋曙光即介绍提出,中信保目前在扩大覆盖面,保障重点市场、重点产业,解决融资难问题,创新服务小微企业,防范化解风险等环节发挥保险保障作用。