图片来源:Unsplash

投稿来源:熔财经

谁也没想到,最近基金市场不稳定,却拉动了二手市场的高热度。不少受伤的基民为了回血,纷纷变卖家产,在闲鱼上发布卖手机、卖包包、卖镜头、甚至卖理财书籍的信息。

根据公开数据,近期已有20多万网友涌上闲鱼,发布“基金亏了,含泪转让XX”的物品信息。一时间“绿鱼人”、“患难鱼共”成为了“韭零后”之间互相调侃的热词。而更有机智的网友发现,基金的底或许抄不到,但抄闲鱼底就是现在了。

不管是真的转卖还是跟风好玩,从搜索“基金亏了”关键词显示的商品来看,除了投资书籍,被转让最多的还是手机、蓝牙耳机、包等高价值属性的产品。

这跟闲鱼目前发力3C、奢侈品的战略方向很吻合。

而闲鱼在爱回收、转转之后,开始对3C领域的布局,更是反映了在目前的万亿二手市场,3C品类或将成为撬动二手电商的新支点。

一方面,工信部数据显示2020年中国预计总共产生5.24亿台废旧手机,但二手手机的正规回收率却仅有2%左右。

另一方面,企鹅智库发布的《智能手机报告》提到,2020年智能手机市场的一大变化是,三成左右网友会考虑购买二手手机。

从而,在利好的市场前景与消费习惯下,闲鱼、爱回收以及转转三大二手电商的巨头,再次在3C领域“狭路相逢”。

二手三巨头,3C主沉浮

疫情让不少人的消费习惯发生改变,在性价比更受推崇的环境下,二手电商大市场不仅突破了万亿规模,赛道上更是跑出了以闲鱼、爱回收、转转为主的“三足鼎立”,以享物说、回收宝、红布林、多抓鱼、得物等“诸侯割据”的发展大局面。

而闲鱼、转转、爱回收这三大行业头部平台,顺应市场趋势与消费习惯重点发力3C领域的动作,既迎来了更充足的想象空间,更面临着暗流涌动的竞争格局。

闲鱼的优势在于有阿里强大的物流体系和支付宝的信用体系,因此,对于闲鱼来说,围绕平台的两端建立起了用户信任机制,就能形成强大的正向循环。但与垂直平台不同的是,闲鱼一直都是平台战略,即便对3C品类有所侧重,也不会把业务做的太重。

转转近期的动作也不小,从全品类再次转向到3C类目,从收购找靓机到大张旗鼓宣传保卖业务,其想在二手3C市场分一杯羹的心不言而喻。

只是,从转转的现状来看,对比闲鱼与爱回收,目前还没有累积任何优势。

这也是成立五年来,转转一直在根据风口来改变和调转业务方向的“历史原因”造成的。

短短五年,转转经历了三次不同阶段,供应链的能力基本无从谈起。但二手手机赛道,又是一个完全靠供应链能力支撑业务发展的市场。可以说,没有供应链能力,一切都是空中楼阁。

这也是为什么转转大肆推广的保卖服务,就因为质检及平台监督能力低下,在黑猫平台被大量用户投诉。

而转转手上的“核心资产”微信九宫格,虽然可以解决部分流量问题,这依然是一种砸钱买市场的行为,只要供应链问题没有稳扎稳打地解决,这样的商业模式就不具有可持续性。

对比在3C领域入局晚的闲鱼与转转,垂直耕耘了十来年的爱回收,目前是行业里根基最深的玩家。

从2013年开始爱回收打造了"线上+线下"的全场景模式与供应链,成为唯一一个以垂类成为头部的二手电商。之后,线上依托京东生态流量、厂商合作渠道以及线下的商场场景带来的精准流量,是目前市场上交易量和交易规模最大的二手3C平台,并已实现盈利。

通过三巨头的对比可以看出,闲鱼与爱回收不管是从供应链把控能力还是信用交易能力上,都形成了“人货场”的正向循环,对于进一步深入二手电商市场有足够的驱动力;而转转则处于业务起步阶段,没有完整的业务闭环驱动自身发展。

当然,目前的二手电商三巨头在3C领域的布局、动作与实力,只是决战前的“排兵布阵”,随着5G商用后,二手手机数量将增至5.24亿台,在这样的市场前景里,必将迎来一场巨头之间的激战。

三军对垒,转转却不是拼多多

其实二手电商三巨头在在3C领域的遇见,能够在传统电商的格局里找到影子。

某种程度上,背靠阿里的闲鱼与背靠京东的爱回收,其实就如阿里与京东的格局,存在一定竞争关系,但又互相有差异化。并且,在平台侧重点与专业度的影响下,全品类的闲鱼与垂直类的爱回收,都各有竞争壁垒,从而各有生存空间。

这种情况下,三军对垒,决出的不一定是一方霸主,更大的可能是侵吞更弱小的另一方。

毫无疑问,最该焦虑的就是转转了。

毕竟,没有能够深入供应链建设的能力、流量采买模式失效、用户信用缺失几个方面,都让转转没有能够与闲鱼和爱回收正面对垒的优势。

对比闲鱼依托阿里体系建立起信用交易体系,转转在对标闲鱼、对标得物、对标爱回收的一次次转向中,只会让用户缺失安全感与信任感。要知道,CBNData有报告指出,近六成消费者对于二手市场的可信赖度表示担忧。

对比爱回收在3C领域深耕十来年建立的供应链体系,转转此前太频繁地调转方向,使得在供应链能力上没有太多累积,即便现在开始“万丈高楼平地起”,难度也会比以往转转涉猎过的业务要高很多,并且一定要事必躬亲地埋头苦干。

不知道转转有没有这样的耐心与恒心?而即便转转有,资本市场有没有耐心呢?

在转转合并找靓机之后,其近乎腰斩的市值,其实已经从侧面反映了资本市场的“悲观态度”。

合并找靓机之后,转转称估值达到18亿美元。即100多亿人民币。但是,根据《2019年度中国二手电商市场数据报告》,转转当时估值200亿人民币,找靓机的估值是10亿人民币左右。

而转转目前模式与能力,也难以撑起仅剩的18亿美元估值。毕竟,只要供应链问题没有稳扎稳打地解决,商业模式就不具有可持续性,一旦失去了资本的青睐,就会迅速崩塌。

当然,转转手上还有一张硬牌,那就是微信九宫格的流量输送。

只是,微信九宫格提供的也仅仅只是泛流量,转化效率很低,只能大面积撒网,实现不了精准捕捞,更无法在低频的二手手机赛道里帮助转转培养出用户粘性。

还要看到一个现状就是,整个移动互联网,都面临着流量红利消失的现状。微信现在能导入给转转的流量,基本上就是最大值了,越往后就会越少。

转转自己肯定也是意识到了这一点,所以才有了从全品类缩减至侧重3C领域的发展方向。这样子,就能够将过去“全品类”的流量资源,全部腾挪到了“二手手机”品类,使得便面上的成绩不至于太难看。

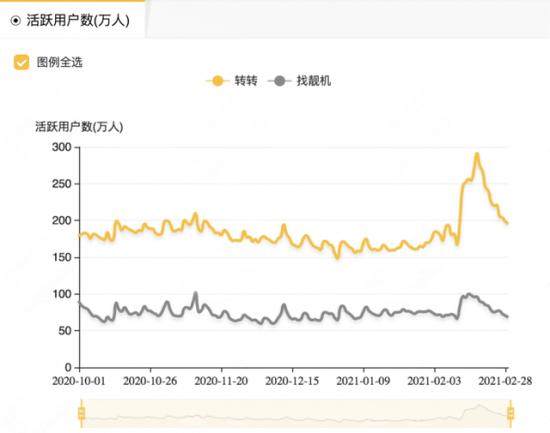

不久前,转转公布了一组数据,春节期间转转B2C业务手机3C支付成交超136.4万单,同比增长151.22%;支付成交GMV超过31.4亿元,增速达113.66%。

但据QuestMobile数据显示,在投放期间转转的活跃用户数据快速拉升,一度超过日常的两倍。但是在2月底投放结束后,活跃用户却快速回落。

与此同时,艾媒商情舆情大数据监测系统显示,转转的网络热度在春节前后实现了暴涨,但网络口碑却处于低值,仅为44.4。

并且在同一时期,黑猫平台上关于转转的投诉量也暴涨。

这也说明了两点,1,二手3C这种中低频业务只靠外部流量采买是跑不通的。2,供应链能力是二手3C业务的核心能力,在核心能力虚弱的情况下盲目投放,用户只会因为服务体验糟糕而留下差评,致使业务走向恶性循环。而转转在春节前后对保卖业务的推广,更多的只是需要讲出一个漂亮的数据故事。

其实转转想要突围,最佳的出路在于成为“二手电商拼多多”。放眼传统电商,在阿里与京东之外,拼多多凭借有绝对差异化的模式,在本已成为定居的电商世界异军突起,耕耘出了属于自己的“一亩三分田”。

可惜的是,转转并不是拼多多。

不管是从转转的发展轨迹,还是最近主力进攻的保卖业务,转转都只是一个跟随者,而不像拼多多的逆向供应链改革。

模式的跟随自是不必说,保卖业务本质上就是无力自建供应链来实现平台自营的一个求其次的“低配”方案。从而,在流量采买跑不通二手3C这种中低频业务的现状下,转转又因为供应链根基不足,在质检能力与平台监管上大量“放水”,花大价钱买来的流量不仅几乎没有留存,还雪上加霜地引发了暴增的用户投诉量,将一项仍本该是让用户交付信任的保卖业务,玩成了“负和游戏”。

总的来说,二手电商的市场规模仍然在迅速扩大,随之而来的竞争也会越来越激励,而供应链基能力和信用体系必然会成为在这个市场里生存下去的基础设施。

当战争在最有前景的3C领域打响第一枪,有人已经“高筑墙广积粮”,也有人吹着热闹的号角却赤膊上阵。