图片来源:图虫创意

投稿来源:市值观察

江东子弟多才俊,卷土重来未可知。去年58同城以高达87亿美元的方案在纳斯达克退市,作为互联网时代的先驱,姚劲波一度被外界认为已经遭资本抛弃,而今,他又回来了。

4月8日,安居客集团正式在港交所提交招股书。

招股书显示,姚劲波控制着58同城超过50%的股权,而58同城除委托投票权协议仍然控制安居客逾30%的股权,为安居客的母公司。

细细算来,这已经是安居客第三次寻求上市了。

成立于2007年的安居客因当时的O2O热潮而快速崛起,2009年,公司的营收就已达数千万元,到2011年,安居客已完成第四次融资,接受了包括百度、经纬创投等投资机构总计7200万美元的战略投资。

2014年,安居客启动首次上市计划,同时在经营上选择调高中介费,但随后便引发中原地产、链家地产、我爱我家、21世纪不动产等8家主要房产中介的联合抵制,迫于无奈,安居客第一次上市计划最终夭折。2015年,梁伟平将安居客以2.67亿美元的价格卖给58同城。

姚劲波当时在内部邮件中表示,58同城将借安居客品牌进入新房市场,把自己的购房者信息全面导入安居客新房频道。背靠大树好乘凉,有了58同城的技术和流量支持,安居客驶入成长的快车道,截至2020年12月31日,安居客在线房产平台上的付费经纪人数量超72.6万人,占据67%的线上房地产营销市场份额。

早在2019年底,安居客酝酿去纳斯达克上市,但梁伟平认为公司现阶段的任务是扩大发展规模,轻易上市可能对安居客的发展不利,上市规划再度搁浅。

此次赴港上市,安居客喜忧参半。

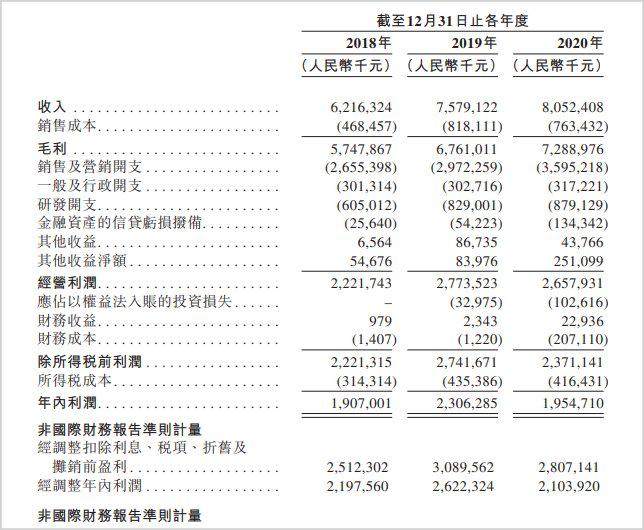

从盈利的角度来看,2018—2020年,安居客的收入分别为62.16亿元、75.79亿元及80.52亿元;同期毛利分别为57.47亿元、67.61亿元、72.88亿元;年内利润分别为19.07亿元、23.06亿元及19.54亿元。盈利能力和商业模式基本可以得到认可,不过业务结构单一成为安居客被长期诟病的一个痛点。

根据招股书,公司的收入主要来自向房产经纪品牌及经纪人及开发商提供的在线营销服务,以及新房销售交易的佣金。去年在线营销服务实现收入77.99亿元,占比96.9%,而交易服务仅占2.8%,录得2.28亿元,其他服务去年收入2469.1万元,占比0.3%。

▲图片来源:招股书

2020年第四季度,安居客平均移动月活跃用户量总计为6700万,与8万多位经纪人建立了牢固的关系,累计拥有超过344000个经纪人用户。旗下爱房2020年的交易总量达人民币653亿元,较2019年增长282%。

▲图片来源:招股书

一堆领先行业的数据背后也暗藏着信任危机,安居客曾登上上海通信管理局在2020年12月通报的22款存在较典型个人信息保护问题的APP名单,在黑猫投诉平台上,针对安居客的投诉也超过700条,大多是虚假房源、骗取客户信息的问题。

近两年中概股回归虽然已成大势所趋,但从过往的表现来看,并非所有公司都能获得资本的认可和加持,安居客能否获得投资者的青睐目前还要打一个问号。