图片来源:图虫创意

投稿来源:FN商业

当短视频平台成为追剧首选,长、短视频平台之间的大战早已经无可避免。

爱优腾联手涨价求生的背后,有亏损的压力,会员流失的焦虑,以及被短视频平台攻破的腹地。再不还手,真成了面团捏的。

更何况,无奈之下的涨价所引发的负面超出了预期,急需一场“战争”来转移注意力。

01

版权是武器

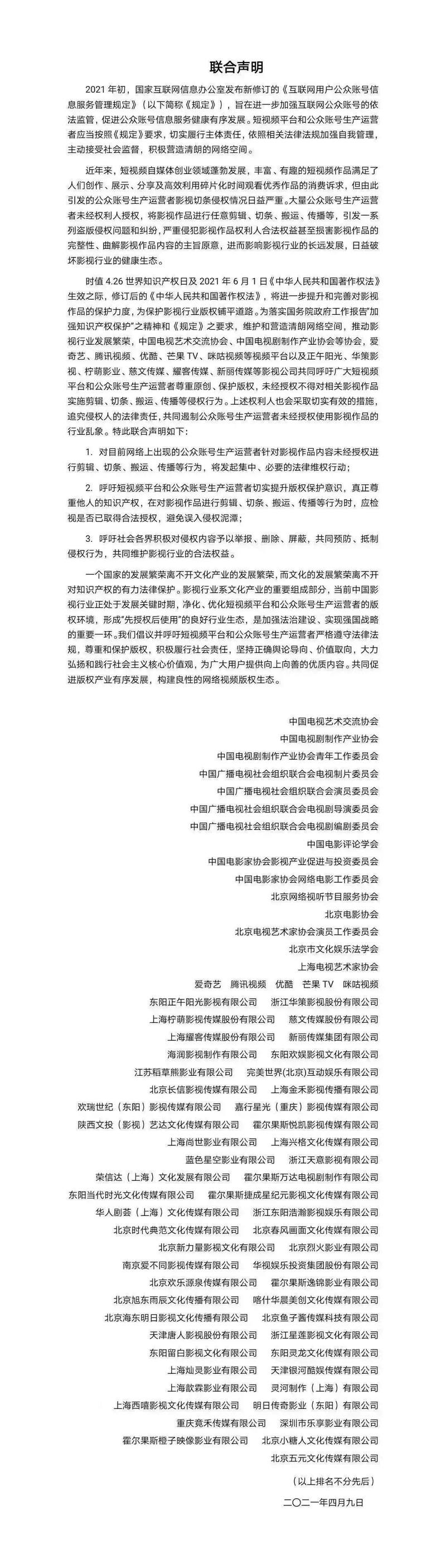

4月9日下午,中国电视艺术交流协会、中国电视剧制作产业协会等协会联合爱奇艺、腾讯视频、优酷、芒果TV、咪咕视频等长视频平台以及正午阳光、华策影视、柠萌影业、慈文传媒、耀客传媒、新丽传媒等影视公司共同发布《关于保护影视版权的联合声明》。

《声明》呼吁广大短视频平台和公众账号生产运营者尊重原创、保护版权,未经授权不得对相关影视作品实施剪辑、切条、搬运、传播等侵权行为。

这是近几年来影视领域规模最大的声明,5家视频平台、53家影视公司与15家影视行业协会,曾经的合作伙伴或者竞争对手成为了盟友,枪口一致对准了视频行业的小老弟——短视频。

《声明》对于视频内容二次传播的侵权方式作出概括:剪辑、切条、搬运、传播。

不管是在抖音、快手、微视、微信视频号等短视频平台上,还是B站、西瓜视频等综合视频平台上,影视内容的二次创作与传播一直都是热门。

即使没有特地关注这类话题的人群,想必也曾在短视频平台上刷到过“3分钟看完一部电影”、“10分钟看完一部电视剧”、“XX剧集混剪”的相关内容。

碎片化、快餐化内容成为主流,催生出一批以此为业的“剪刀手”,通过二次搬运视频内容的方式赚得盆满钵满。

B站上,“影视剪辑”频道视频数超过600万,单条精选视频播放量超过500万;根据飞瓜数据,快手、抖音上“影视剪辑”类博主共有2.6万个,头部账号的粉丝量达到千万量级,单条视频播放量也都在百万级别。

对用户而言,省时省力省钱才是当下快节奏社会的必须品,没变质的剩饭怎么就不能吃,再炒一次可能味道更好。

长短视频之争,本质上就是对用户注意力的争夺。

《中国电视剧(网络剧)产业调查报告》显示,2019年,国内短视频用户使用时长首次超过长视频。

2021年2月,抖音月活近5亿,快手近3亿,让爱奇艺的2.5亿、腾讯视频的1.8亿和优酷的仅8000万月活看上去非常刺眼。

为了达到如今“保1争2”的亿级日活量,长视频平台们你打我、我打你,斗了整整十年,内容预算烧到了百亿级别。

爱奇艺在2017年到2019年投入了126亿、210亿、222亿的内容成本,腾讯视频同期的投入也超过500亿,甚至在2020年宣布未来3年投入千亿内容预算。

电影、电视剧、综艺,任何一个火热的板块或类型都有他们厮杀的身影。

但一转眼,用户都去短视频平台看剧了,几分钟看完精华部分,一天看完一部剧。

投入百亿,全为他人做嫁衣。

版权,似乎是唯一的武器,但也是最有效的武器。

2018年,《我不是药神》成为现象级影片,不断刷新纪录之后,作为付费内容在腾讯视频和优酷等视频平台继续吸金。

随后,“剪刀手”出动,以五花八门的形式对其进行剪辑和解读,并把视频内容放上了B站。

于是,优酷以侵害信息网络传播权为由将B站的运营公司宽娱告上法院。2020年6月,北京互联网法院公布这场诉讼的一审结果:宽娱构成帮助侵权,需赔偿优酷经济损失6万元。

同样在2018年,爱奇艺也曾因为B站未经授权播出其自制综艺《中国有嘻哈》,侵害了其作品信息网络传播权,向B站索赔100万元。

但“上法庭”却不是版权武器的最佳使用方式,耗时耗力,效果却不显著。

长视频平台以“版权”为名对其他平台进行司法层面的狙击,往往一狙一个准,胜诉率极高,但为何“剪刀手”越来越多?

从起诉到开庭再到宣布结果,以万为单位的赔偿,是否追赶得上以千万为单位的日活增速?

视频平台也曾尝试过其他方式,比如爱奇艺的qsv格式、优酷的kux格式和腾讯的qlv格式,下载视频时采用特殊格式,该格式的视频只能在自家平台播放,不支持导入剪辑软件。

但技术的壁垒会很快被技术攻破。格式转换软件、盗版视频、录屏,让格式层面的防守形同虚设。

无奈之下,以爱优腾为主的视频平台竞对们选择了联手,以《声明》的方式联合抵制。

02

收益是目的

凡事都有两面。

视频平台联手阻击短视频,同样引发了不同角度的讨论。

一方面认为,“短视频平台在没有获得版权的情况下,无权对其内容进行搬运,这是在原创内容身上吸血。”

“大部分视频板块的创作者可能要失业。”

但用户的看法则完全不同。

“剪辑之后的都是精华,几分钟能看完一部电影,在视频平台上,连广告都没播完。”

“就算没有这些剪辑,难道真以为我会去看剧?没有这些剪辑,我压根儿不知道有这部剧。”

“视频平台全都涨价,谁免费我支持谁。”

免费,是二次创作存在的底气。

长视频平台用了十年教育用户对内容付费,一朝回到解放前。

2009年和2013年,搜狐视频接连发起两次版权大战,将视频内容行业推入版权付费时代。

当时,国内视频行业玩家众多,优酷、土豆、乐视、爱奇艺、腾讯视频、暴风影音,各有千秋。

但在2013年,随着4G牌照的发放,视频行业开启向移动化过渡,布局较早的玩家迎来机会。

但在产品、技术、运营层面的较量很快趋于同质化,视频平台竞争的核心最终来到了内容层面。

从那以后,视频平台通过“烧钱”淘汰竞争对手,百度的爱奇艺、腾讯的腾讯视频、阿里的优酷最能烧钱,绕不开BAT,没有上限的烧钱。

烧钱,最开始是烧在版权费用上,直接导致影视内容版权价格飙升,最夸张的时候,87集的《如懿传》单集能卖1500万。

当然,版权大战淘汰了实力较弱的玩家,也给整个市场埋下隐患。

很多用户根本懒得思考视频网站属于不同公司的区别,他们认为,我在视频平台买了会员,怎么有的电视剧搜不到,搜到也不能看?

版权大战不但导致了天价版权,也让视频平台在内容宣发、播放节奏等方面受制于人。于是,视频平台另辟蹊径,开始研究自制剧。

精品自制剧成为视频平台差异化竞争的主要手段,也让版权市场回归理性,自制内容反而比购买版权还烧钱。

一方面,自制内容是长期投入,耗时耗力,不如购买版权的一锤子买卖方便。

另一方面,虽然打造爆款通常与投入成正比,但一部剧能否火到出圈依然是玄学。

只能烧钱,继续烧钱,持续不断地烧钱。

但内容投入层面持续加码,却没有换来相应的收益。

如今,三大视频平台的年均内容投入都达到了200亿。但与此对应的,却是不断下滑的付费用户数和难找突破口的收入方式。

根据财报,2020年12月31日,爱奇艺订阅会员总数为1.017亿,但从2020年三季度起,连续两个季度出现会员数同比下降的情况。

腾讯视频同期财报则显示,虽然2020年腾讯视频付费会员数达到1.23亿,同比增长了16%,但增速已经大幅度放缓。

而优酷的付费用户数,直到2020年10月才堪堪突破3000万。

为了弥补付费会员数下滑的损失,视频平台推出了“超前点播”,堪称运营界的“天才”,会员多看几集的基础上,可以再次付费多看几集。

果然,“超前点播”一经推出就收获一片骂声,并不能算作稳定的收入来源。

于是,去年三季度,爱奇艺宣布将其安卓端的会员价格调整至与iOS端一致。2020年11月13日起,爱奇艺安卓端黄金VIP月卡、季卡、年卡分别上涨5.2元、10元、50元;连续包月、包年的费用分别上调至19元、218元。

今年4月3日,腾讯视频跟进涨价,连续套餐会员价格将调整至包月20元、包季58元、包年218元,非连续套餐会员价格将调整至月卡30元、季卡68元、年卡253元。

不顾众议,铁着头、铁了心地涨价,反应出视频平台对于扭亏止损的迫切需求。

现已公布的财报显示,爱优腾三家从未宣布过实现盈利,爱奇艺2020年的亏损甚至超过70亿人民币。

入不敷出还要保证持续投入,多金如BAT也苦不堪言,持续加码的目的已经不再是为了干掉对手,更多是竞争的惯性使然。

这时,短视频平台发现了零成本变现的“完美方式”,让视频平台长达十年的争夺成了笑话,换谁都得急眼。

03

对方的腹地

影视行业进入版权时代后,小玩家退出市场,三巨头在竞争中也初现疲态。

超前点播和会员涨价,都是对现有用户的进一步收割,从侧面反映出新用户增长见顶,付费用户量涨势放缓,遭遇天花板。

版权为枪,《声明》为弹,能否一枪打开影视行业的未来?

难。

吵过架的人都知道,先急眼的一方通常不会占据优势。

多家视频平台和影视公司联合抵制短视频,是无奈的选择,而无奈的选择往往不是最好的选择。

只要短视频的方式存在一天,以此为依托的“剪刀手”就仍是打不倒的小强。

一纸声明是否具有足够的抵制力?民间影视剪辑是否应该一刀砍掉?即使杜绝二次加工,版权内容就能吸引“白嫖”用户付费?

这都是视频平台需要进一步解决的问题。

如今,由于视频解说和二次剪辑的入行门槛极低,围绕视频内容的二次创作已经形成了规模化产业。除了接广告和直播带货等变现方式,还衍生出“收徒”、“卖课”等新形式。

此外,影视剪辑类大号的支持者中,还隐藏着院线电影的制片方和宣发方。

通过剪辑未上映电影的预告片进行二次传播,看似影视解说,实际上是新型影片宣发方式。

随着短视频的用户数超过长视频平台,抖音、快手等已经成为院线电影宣发的主阵地之一,参与其中的“剪刀手”大号自然是分羹者,这是被人忽略却无法转变的事实。

当前来看,很多“剪刀手”开始放弃全平台铺陈的打法,而是将内容单一发放至内容版权方的平台,这样能在最短时间内防止忠实用户的流失。

那么问题又出现了。在视频平台上发布现有付费内容的二次加工版本,是否侵权?如果一网打尽,算不算搬起石头砸了自己的脚?

更有用户认为,剪辑者本身也是会员用户,也是消费者,对视频内容的二次加工和传播,客观上也起到了宣传剧集的作用,是双方互惠。

对于侵权行为和授权方式的界定才是重中之重。

有人给出的解决方案是由官方剪辑、发布短视频精华版本,虽然也是可选方式之一,但也面临着增加工作量的同时,是否将成本转移到用户身上的问题。

如果是,就又回到了营收难题的老路上。

再进一步讲,这种方式,同样是攻入对方腹地的打法。

2021年,抖音正式进入微短剧赛道;快手计划投入百亿级流量打造1000部独家精品短剧;B站也在持续加码原创综艺内容。

另一边,爱优腾也在加速短视频领域。2020年,爱奇艺推出“随刻”,优酷发布短剧短综招募令,腾讯则一直在培养视频号。

因此,“版权”只是突破口,本质上仍是长、短视频平台对于用户注意力的争夺,也是视频市场主流方式转变所引发的阵痛。

爱奇艺CEO龚宇曾直言,包括短视频消费在内的多项化娱乐消费,会影响长视频爆款内容的出现。

但这种打法的不确定性极大,强如腾讯,也接连在微视和视频号上遭遇阻击。

如果视频平台的联手仅限于抵制,而无法拓展出更多新形式的合作,或许难以摆脱“一盘散沙”的局面。

04

结语

此次多方势力的联合声明,确实会在很大程度上给“剪刀手”泼下一盆冷水,但似乎大家还没想好下一步应该怎么操作。

多方联军虽然势力庞大,但往往难以调度,为了达成一项共识,不知道要经历多少轮唇枪舌战,但愿这一纸声明不会沦为影视行业的“无能狂怒”。

“一万块的包包刷卡就买,几十块的视频会员借我用用”的新型消费观成为趋势,平台很无奈,用户很现实。