图片来源:图虫创意

投稿来源:松果财经

顺丰控股Q1业绩预告显示,2021年第一季度预计亏损9亿至11亿元,而去年同期则是拥有9.1亿元净利润,导致其第二天开盘后即一字跌停;

继“一哥”顺丰之后,申通快递同样遭遇业绩“黑天鹅”。申通2021一季度业绩预告显示,预计亏损7000万元-1亿元,而去年同期为盈利5836万元,净利润由盈转亏。

昔日表现优异的快递白马股如今为何频现业绩地雷?由顺丰与“三通一达”占据大部分市场份额得快递行业,是否将重新划分蛋糕?未来的快递行业,又将向何处发展?

一、顺丰、申通双双巨亏,“三通一达”表现如何?

为什么市场对顺丰第一季度业绩预告反映如此剧烈?核心原因就是投资者对顺丰的期望很高。

顺丰控股是全球第四大快递公司,是国内快递行业龙头企业,在多个细分领域占据领先地位,因其赛道优质、业绩成长确定性强等特征被投资者寄予厚望,而顺丰此前的表现也充分证明了自己的高估值溢价。

据2020年财报显示,顺丰实现营收1539.87亿元,同比增加 37.25%;实现归母净利润73.26亿元,同比增加26.39%,股价涨幅超139%,是快递概念股中少有大涨的上市公司。

但顺丰业绩并未超过市场预期。3月17日晚顺丰公布财报后,股价便一路下跌。

不过在此次顺丰暴挫之前上市的快递公司,申通、中通、圆通、韵达均已经历了数月下跌,并且目前股价仍然处于探底的过程中,而且“三通一达”去年股价表现也均不及顺丰亮眼。

据申通快递2020年业绩快报,2020年全年营收215.65亿元,,同比下降6.60%;营业利润1.18亿元,同比下降93.62%,利润总额1.07亿元,同比下降94.19%,归母净利润0.37亿元,同比下降97.36%。

若算上今年一季度的预亏表现,则申通自2019年上半年净利润同比出现下滑以来,已连续7个季度出现净利润同比下滑。

受顺丰、申通业绩“暴雷”,本就业绩下滑的中通、圆通和韵达更是雪上加霜。

二、快递行业连番暴雷,背后有哪些原因?

顺丰主要依托国内稀缺的航空资源构成了自身最大的护城河。同时凭借其优质服务,顺丰主打高端市场,与其他快递公司错开竞争,以往工商业重要的文件资料、发票合同等绝大多数业务都被顺丰承接,然而这一业务正面临严峻考验。

顺丰董事长王卫在股东大会上发言,承认顺丰B2B商务件(工商业快递)是主要收入和利润来源。在该类市场上,顺丰几乎是垄断型地位,2020年,文件类业务在顺丰时效件(工商件)业务中仍占比逾40%,

然而随着科技的进步和信息化的普及,包括邮寄发票等需求正在逐渐减少:2020年4月起,北京、上海、广州、深圳、重庆、杭州等城市均开始了增值税电子专用发票试点工作;而且可预见的是,随着电子签约、合同领域的法大大、e签宝等厂商的崛起,电子合同的出现也触手可及,顺丰将面临业务量下降的严峻考验。

然而即使这部分业务开始缩减,也将是一种持续的趋势,不会导致顺丰一季度的盈利从同期的9.1亿,断崖下跌至浮亏9-11亿的局面。另外通过对照申通此次披露的信息,申通在发票、合同领域的竞争优势本不及顺丰,但是却承受了相当于双倍的断崖式亏损。显然,顺丰、申通等快递公司业绩下滑另有玄机。

在顺丰和申通分别对一季度业绩下滑的解释中,除了由于春节期间各家快递纷纷“不打烊”,快递业务单量分散,以及支付留岗人员补贴投入超出预期外,顺丰与申通都不约而同地提到了快递的成本问题。

以低价吸引客户,待占领市场、培养用户习惯和粘度之后,再把价格提高,这种打法早年的“通达系”如出一辙,而且他们几乎都验证了这个模式的可行性。事实上,快递业的“价格战”刚休战不久。

各家快递公司上市后对于业务量格外饥渴,因此快递业“价格战”愈演愈烈,成本在2-3元之间的电商件,申通甚至一度将价格降到了9毛/单。在这场恶仗中,二三线快递公司奄奄一息,“通达系”同样元气大伤。最终各家坐上谈判桌,谈妥了统一的价格。

然而“价格战”对于快递行业的伤害正不断显现:从各大上市快递公司公布得经营报告中可以看出,快递单票收入同比下降十分明显。“增量不增收”意味着快递企业将承受更多得运力负荷和更低的利润率。如果按照这一趋势继续发展,未来甚至还会出现揽收快递量越来越多,但收入却不增反减乃至亏损得恶性循环。

与此同时,快递行业本身正面临整体升级趋势。数字化运营、智慧物流等概念开始流行,自动仓储、无人快递车等设施也逐渐成为各家快递公司的标配,这就要求有更多利润回报用以支撑以上环节的改造投入,然而“价格战”会导致快递企业资金链严重承压,无力进行相应创新和发展,从而陷入低水平、同质化的低价竞争泥沼中无法自拔。

但如今“价格战”重新燃起烽火,而且远胜往昔。刚刚在低端市场布局没多久的顺丰率先败下阵来,独守快递业的申通快递,虽然不如“老大哥”顺丰业务生态丰富,但“敢打敢拼”的态势仍然令申通在国内快递业占据一席之地。但过去冲锋在“价格战”第一线的申通,这次也不得不认输。

一只来自东南亚的“兔子”,蛮横而不讲道理的挤上牌桌,在顺丰和“通达系”占据半壁江山的快递业撕开了一道“口子”。

三、极兔再掀价格战,能否撼动快递圈旧格局?

2020年3月,成立于东南亚的极兔速递,通过收购老牌快递公司龙邦速运后入局。不到一年,极兔日单量已经稳定在2000万单,这是顺丰和通达系花费10年方才达到的量级。

这样的成绩与极兔速递不断掀起的价格战不无关系,因此国内多家快递公司还曾“围堵封杀”极兔,义乌管理局甚至还关闭了极兔部分转运中心。然而为了保住已有市场份额,顺丰、圆通、申通、中通、韵达等多家快递公司却不得不降价应战。

2021年1月快递服务业务经营数据显示,顺丰、圆通、申通、韵达的快递业务单票收入分别为17.26元、2.38元、2.51元、2.23元,同比降幅达到12.4%、19.3%、23.9%、22%。在海外上市的中通虽未单独披露单票收入,但有关负责人表示,2020年中通也将单票价格下降了约20%。

极兔速递的强势切入,与拼多多也有着微妙的关联。据媒体报道,极兔目前90%以上的单量来自于拼多多。虽然拼多多发声明与其划清界限,然而极兔速递创始人李杰与拼多多创始人黄峥都曾是步步高集团董事长段永平的门徒,这很难不让人浮想联翩。

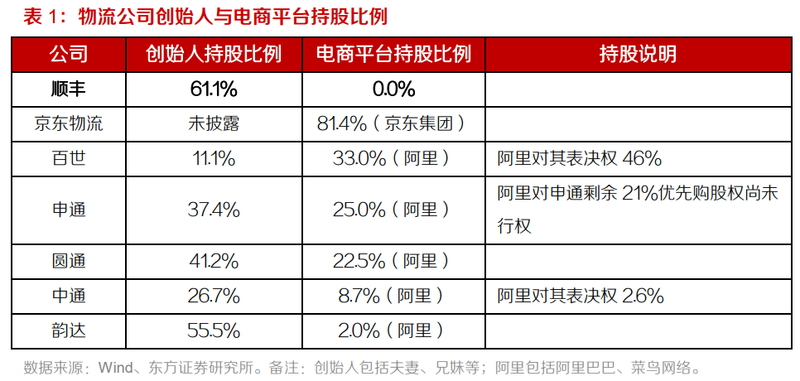

而“通达系”也与互联网巨头关系匪浅,虽然极兔入场后分别瓜分了其它快递公司的部分市场份额,但通过阿里电商平台的“通达系”仍然能够获得源源不断的订单。只有向来单打独斗的顺丰,显得有些独木难支。

另一方面,据企查查APP显示,4月7日,极兔速递完成一笔18亿美元的融资,由博裕资本领投5.8亿美元,红杉资本和高瓴同时跟投,投后估值78亿美元。

随着新的竞争对手加入,快递行业再次进入低价竞争的赛道,为了保障市场份额,短期内还将会继续维持竞价的模式,业态也将依旧处于“丰产不丰收”。但是,随着竞争的推进,以及合规监管力度的不断增强,无底线的价格战现象将进一步受到制约,快递行业的服务差异化会越来越明显。凭借独有的优势,顺丰也许将继续占据干线业务,而其他公司可能将专注电商领域,各参与主体将在细分领域发挥各自优势。

此外,各大快递公司在低端市场互相博弈的同时,其它快递企业也开始进军高端市场。背靠京东商城的京东物流已经向资本市场发起冲击。在招股书中,京东物流提及了仓储、运营和服务能力,还承诺“次日达”。外界认为,这与定位中高端市场的顺丰有业务重合,顺丰或迎来新挑战,快递行业大洗牌将不可避免。

结语

快递业的本质上属于服务业,做好服务才是重中之重。除低价外,极兔暂时还没在技术和效率等服务方面表现出明显优势。但毫无疑问,极兔在巨头输血之下,已经在国内市场上站稳了脚跟。虽然今年一季度顺丰和申通业绩滑坡与极兔搅局不无关系,但就目前看,快递行业依然具备很强“规模壁垒+网络壁垒”,尤其是类似顺丰航空的差异化服务,新玩家想要进入快递市场仍较为困难。

当价格战终结之后,快递行业仍然是一个极具投资吸引力的领域,无论是行业龙头还是有竞争优势的公司,都是值得投资者密切关注。但那时,或许快递行业格局已经变天。