图片来源:图虫创意

投稿来源:螳螂财经

国产男装品牌们正在迎来“好时代”。

一方面,男性消费者线上购买力正在提升。据淘榜单联合淘宝直播ON MAP发布的《淘宝直播男性消费广告》,从2018年到2020年,直播间的男性消费者人数暴涨,2020年同比增长205.4%,远高于女性的同比增幅111.1%。

另一方面,前不久的“新疆棉事件”,让耐克阿迪这些海外品牌的市场口碑加速下滑。那些过去被忽视的国产男装品牌们,也终于有机会重拾当年的自信了。

只是,与时代一同变化的,还有消费人群。面对着更多元化和更年轻化的需求,以雅戈尔、杉杉、红豆为代表的传统男装品牌究竟应该如何应对?在耐克阿迪们已经带火了运动休闲风的大背景下,这些从商务风“起家”的传统男装品牌们,真的能够跟上年轻人吗?

从重商务到重休闲,国产男装的“激荡四十年”

20世纪80年代前后,以商务西装为主打的男装品牌们,像雨后春笋般冒了出来。1979年成立的雅戈尔、1980年成立的杉杉、1983年更名的红豆,都是诞生在那个年代。

巧合的是,几乎在同一时间段,现在爆火的耐克也进入了中国市场。1980年,耐克在北京正式设立了Nike生产基地。

只不过,彼时的耐克并未在中国市场激起较大的水花。原因很简单,不合主流。

正是在这股潮流之下,传统男装品牌们进入了飞速发展期。1996年,杉杉成为中国服装业第一家上市公司。随后,在1998年和2001年,雅戈尔和红豆也分别于上交所挂牌上市。

然而,2003年前后,男装的市场风向开始有了小幅变化,时尚和潮流成了大众在穿衣风格上的新追求。原因同样很简单,主流变了。

2003年,周杰伦以“亚洲流行乐新天王”的身份,登上了美国《时代周刊》封面。他颇具个性的穿衣风格,成了当时的年轻人们追赶的“新时尚”。

而过去备受追捧的商务正装,在民众的“偶像”变化以后,逐渐“跌落神坛”,不得不开始和休闲运动装们“同台竞逐”。过去以商务正装为主的单一男装品类,也逐渐演变为商务正装、商务休闲、时尚休闲以及户外运动等多个品类。

接着,运动品牌的快速崛起,加速了男装主流风尚从商务到休闲的转变。

2012年,服装行业遭遇库存危机,几乎所有男装品牌都受到重创。但没过多久,在“炒鞋风”的助推下,以耐克阿迪为代表的运动品牌们优先乘势而起,成了年轻人们新的“时尚密码”。

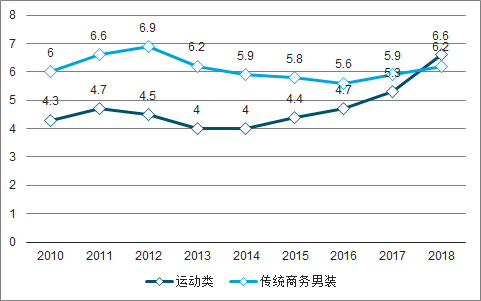

市占率的变化可以很好地说明这一点。

根据“中国产业信息网”整理的数据,2012年库存危机过后,运动类和商务类男装的市占率都出现了下滑。随后几年,商务男装的市占率虽然缓慢恢复了上行,但明显难敌速度更快的运动类男装。2018年,运动类男装在市占率上首次实现赶超。

当然,更大的冲击来自以优衣库为代表的快时尚品牌们。

“螳螂财经”查询到,2002年,优衣库在中国开了第一家门店。2006年和2007年,ZARA和HM也先后进入中国市场。2009年,优衣库入驻天猫旗舰店,率先抢占了电商化先机。

与传统服装品牌相比,以优衣库为代表的快时尚品牌明显更聚焦休闲和年轻化,契合了新一代用户群的穿衣需求。同时,它们在商务和休闲之间找到了平衡点,产品线得以进一步延伸,涵盖了从少年到中年几乎整个年龄段。

就这样,价格亲民、品类丰富的快时尚品牌们很快在中国市场走红。2015年开始,优衣库等快时尚品牌开始频繁出现在天猫双十一销售榜单前几位。而传统服装品牌们,不仅未能及时跟进电商化,线下门店生意也逐渐冷清,门可罗雀。

回顾过去的四十年,以商务正装为代表的传统男装品牌们,经历了从“引领”到“掉队”的“坎坷”命运。溯其缘由,除了特定的时代因素之外,更重要的是没能及时跟紧年轻一代的时尚步伐。

于是,“年轻化”成了这些品牌在新时代下的“救命稻草”。

困在“年轻化”中的“老”品牌们

如何吸引年轻人呢?“老”品牌们首先给出了一个相似度极高的答案——造子品牌。

2010年,雅戈尔携旗下时尚品牌GY首度亮相男装展馆,GY融合了更多时尚潮流元素,塑造的是一种“酷、摩登而又极富设计感”的全新服饰风格。随后,2015年,杉杉旗下快时尚品牌“SHANSHAN”也正式亮相,宣称以年轻、时尚、服装变换频率高作为定位。

同时,为了更全面地扭转市场和大众对于“品牌不够时髦的”印象,品牌们还对代言人也进行了“换血”。2017年,杉杉签约邓超作为新代言人。2018年,红豆签约吴京作为新形象大使。2020年,雅戈尔也将过去的代言人费翔换成了新生代偶像明星熊梓淇。

当然,具体到更深层次的战略,不同品牌在侧重点上还是略有差异。

雅戈尔将重心放在了品牌的数字化升级上。

门店方面,2019年亮相的雅戈尔时尚体验馆,不仅融入了5G智能导购机器人、3D量体这些新技术,还引入了以“瑞幸咖啡”为代表的一系列新消费“跨界”产品,试图打造“科技感+轻商务”的全新品牌印象。

技术层面,雅戈尔于2019年建立了“智慧中台”,正式打通了线上线下渠道。在智慧中台的助力之下,门店的会员数据分析、销售分析的效率得到了大幅提升。

红豆加大了对品牌“轻时尚”印象的营销。

在设计上,红豆与欧洲知名设计师Fabio Del Bianco进行了联名合作签约,从源头推动了红豆男装的设计创新。

传播层面,为进一步深化品牌“轻时尚”风格的印象,2019年,红豆男装走出国门,在意大利米兰举办了时装秀,以实际行动响应了“年轻化”的号召。

杉杉则是强化了“经典+时尚”的品牌定位。

2018年,杉杉服装脱离主品牌,在港交所上市。上市以后的杉杉服装,对旗下两大主体品牌FIRS、SHANSHAN进行升级,完善了从供应链、物流到存货管理等全方位的能力。

FIRS继续“扛起”杉杉在商务正装领域的大旗,SHANSHAN则是继续对标优衣库等快时尚品牌,以高效、大面积门店为标准,开始向二三线城市发力。

然而,高喊着“年轻化”的口号“折腾”了一通过后,结果却不甚如意。“螳螂财经”认为,这一点,从子品牌的生命力及其对品牌服装业务的贡献能力就可见一斑。

数据显示,GY品牌在2018年的关店数高达95家,仅剩下1家直营店。同样在2018年,SHANSHAN虽然贡献了50.9%的销售额,但并未改变杉杉当时面临的“增收不增利”的窘境。尽管其营收达到了10.25亿元,但其净利润仅为3621.04万元。

显然,和其他领域的老品牌一样,即便已经积累了丰富的市场经验,但传统服装品牌们在“年轻化”这条路上,依然尚处在“摸索阶段”。

传统男装品牌要抓住年轻人,究竟还需迈过几道坎?

长远来看,“螳螂财经”认为,传统男装品牌要真正抓住年轻人,仍旧需要从以下几个发面持续发力。

其一,在保证质量的前提下,继续加大在研发设计层面的投入。

对于老品牌而言,过去依靠产品质量积累起来的口碑其实并未动摇,它们更需要解决的其实是如何扭转当前“老气横秋”的品牌形象,而要完成这一目标,产品设计层面的创新必不可少。

当前,以Z世代为代表的新一代年轻群体已经逐渐成长为消费主力,在设计层面,他们更关注原创性。“前瞻研究院”的一项报告显示,相较其他年龄段的消费者,Z世代更喜欢独立设计师品牌,包括一些网红店和原创设计师作品等。

因而,对于这些传统男装品牌而言,不仅需要进一步提升在产品设计研发上的比重,还需要在公司理念指导下,尽快找到适合品牌的时尚风格,这样才更有机会从一众品牌中脱颖而出,侵占年轻消费者的心智。

其二,营销方式需要同步“年轻化”,让品牌真正做到与年轻人对话。

对于传统服装品牌而言,过去在渠道、门店运营等层面积累的经验完全可以为新时代所用,与那些在新消费时代成长起来的“网红品牌”相比,它们差的更多是营销。

在过去以电视和报纸为主要营销媒介的时代,传统服装品牌要扩大品牌声量并不难,只要舍得“砸钱”,就能让全国观众记住你。但这一招在新时代显然已经不再适用了。

随着微博、抖音、小红书等新兴社交平台的兴起,品牌的营销方式有了更多元的选择。去年,雅戈尔和红豆男装都开始“试水”直播带货,但这还远远不够。如何从宣传文案、传播渠道等多个层面进一步触达年轻人,是品牌们在接下去仍需重点努力的课题。

当前,不论是红豆、杉杉,还是雅戈尔,都已经不约而同走上了多元化道路。对副业的“依赖”尚未摆脱,以优衣库为代表的“新对手们”又在加速崛起。

男装行业的新一轮拉锯战已经打响,这次,谁会更快突出重围呢?