图片来源:图虫创意

投稿来源:松果财经

“零食总带着一股强大的力量,治愈着每一个吃货的心”。从糖果、辣条、薯片,到坚果、果脯蜜饯、脱水蔬菜,从线下炒货店再到线上电商,零食品类和品牌随着消费者的口味发生着转变。

主打坚果、蜜饯以及肉脯等品类的三只松鼠、百草味、良品铺子三大零食品牌,依靠电商平台以及广告霸屏等方式逐渐深入人心,也都成功登上了深交所资本舞台。

现今这三家品牌被共称为“零食三巨头”,但它们背后也存在阴暗面,面临着节日周期性销量下滑、营收增速放缓、电商渠道红利触顶等问题。那么,零食三巨头未来该怎么做才能克服这些问题呢?

零食三巨头“疲态”初显:营收增速放缓、销售费用攀升

根据魔镜3月数据:三只松鼠销售额达3.0亿元,同比下降44.5%,其中销量同比下降47.8%;百草味销售额达2.6亿元,同比下降 9.3%,其中销量同比减少4.9%;良品铺子销售额达2.2亿元,同比降9.8%,其中销量同比减少22.4%。

可见,零食三巨头三月份的销量都呈现大幅下滑趋势。但是在2月份,三家零食品牌销量大多呈现增长趋势,而这正是中国传统节日春节,三家品牌相继推出礼盒包装提振销量。例如三只松鼠的“中国年”、“坚果有礼”礼盒,获得了消费者的青睐。

其实,休闲零食产业是一个周期性的行业,三巨头的销量增长多与传统节日及各大电商平台活动节(双十一、618)有着关系,在这期间,三巨头会加大广告上的投放及相应推出优惠活动或礼盒包装以提振销量。但在淡季时期各家的销量大多呈现下滑趋势,就像今年春节一过,三月份三巨头的销量齐齐下滑。

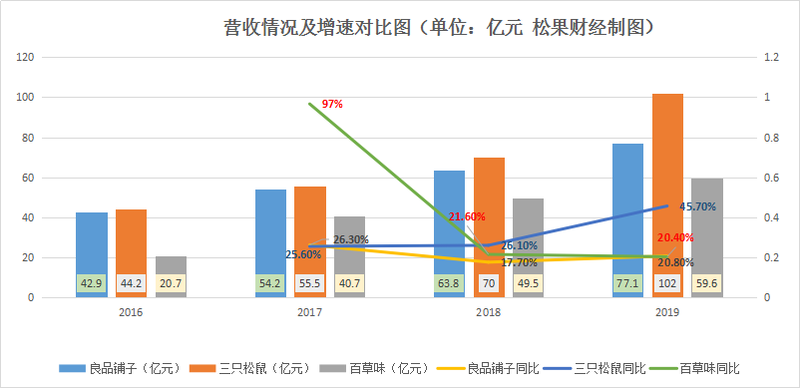

但值得注意的是,零食三巨头不单面临非节假日的销量不济的问题,它们还面临营收增速放缓、销售费用攀升等问题。财报数据,2017年—2019年,三只松鼠营收增速分别为25.6%、26.1%、45.7%;良品铺子分别为26.3%、17.7%、20.8%;百草味分别为96.6%、21.6%、20.4%。

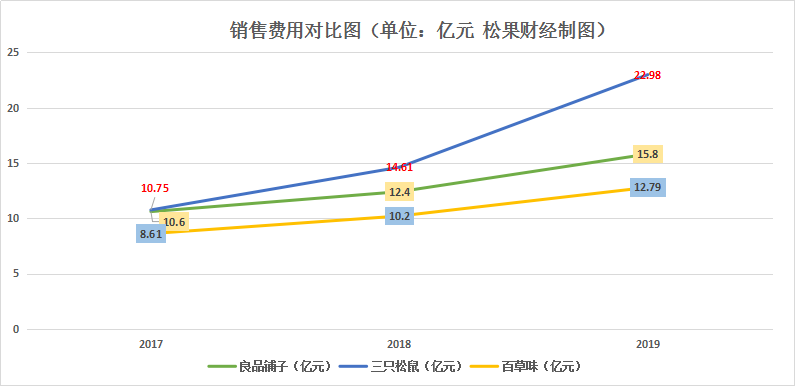

在销售费用上,2017年—2019年,三只松鼠分别为10.75亿、14.61亿及22.98亿;良品铺子分别为10.6亿、12.4亿及15.8亿;百草味分别为8.61亿、10.2亿及12.79亿。

最终表现在股价上,是零食三巨头上市以来的股价走势逐渐走低。

以上种种趋势透露出,零食三巨头一路狂奔的日子似乎到头了,那究竟是什么原因导致它们增长乏力了呢?

零食三巨头的忧虑:电商渠道红利见顶、B2C模式竞争力下降

首先值得肯定的是,零食三巨头是非常成功的。

三只松鼠主攻电商渠道,然后通过打造卡通人物形象IP以及各类影视综艺广告投放,从而在零食界脱颖而出,以市占率18%稳居行业第一;

良品铺子则基于线下起家但也打通了线上渠道,其选择高端定位走差异化并长期请当红明星代言进入了年轻人视野,以市占率6%位居行业第三;

百草味最早开设的也是线下门店,但在2010年转型线上后销售额有了大幅增长,年销售额增长超过40亿元,收入暴增100多倍。其经历过两次收购,一次在2016年被好想你以9.6亿元价格收购,另一次在2020年被百事以将近50亿元价格收购。以市占率11%稳居行业第二。

可见,大家都借助了电商渠道红利并找到合适的营销路径下,为自身销量与品牌认知度打出了一片天地。然而,在互联网红利逐渐消失,获客成本不断增长下,它们依靠电商平台B2C模式的竞争力优势显然不足了。

从整个休闲零食产业来看,主流模式分为两大类,一种是以洽洽食品为代表的大单品制造型零食商,以“商超+经销渠道”为主,大生产打造大单品。这类模式拥有着强悍的仓储、物流以及供应链储备,为商超稳步铺货提供基础。

另一类是零食三巨头为代表的渠道型零食品牌的B2C模式,这类模式优势在于SKU丰富,就像百草味以及涉及1000种SKU,可以满足消费者多种多样的需求。但弊端也在于线上流量的不稳定性且获客成本高、转化率低,并且产品研发节奏快,但品质稳定性却取决于上游制造商。

所以大多未能搭建完善供应链体系的渠道型零食电商品牌发展局限性大,也就导致高额的订单量因为代工模式不能高效地转化,致使零食三巨头大多面临品牌信誉下滑、食品安全备受质疑的问题。

根据黑猫投诉数据,三只松鼠、百草味以及良品辅子投诉量分别达到866条、699条及592条,投诉内容大多为“食品安全存在问题,果脯发霉坚果有虫卵”、“吃出头发、塑料等异物”、“吃后上吐下泻”等。

截图来自:黑猫投诉

反观洽洽食品这类大单品制造型零食商走得比较稳健,有着成熟仓储及供应体系下营收销量虽不高,但所产生的利润更高。财报数据,2020年三只松鼠营收97.94亿元、净利润3.01亿元,同比增长-3.72%、26.21%;洽洽食品营收52.89亿元、净利润7.9亿元,同比增长9.35%、30.89%。

所以综合对比来看,零食三巨头在电商渠道红利逐渐触顶下,模式上的竞争优势显然不比大单品制造型零食商模式竞争优势足了。

另一方面值得注意的是,零食三巨头还面临的一个困境在于产品定位上存在的缺陷。就拿三只松鼠来讲,打造各类卡通人物IP以及推出礼盒包装来吸引年轻受众,但也导致大多消费者恰好冲着送礼才去购买它的产品,但也不能排除自己消费的。

但礼盒包装毕竟属于一种低频消费,而这并不能满足年轻人日益增长的零食需求。中国食品工业协会发布的《中国休闲食品行业发展研究报告》预计,2020年休闲零食整体市场规模接近30000亿元。

此外,购买良品铺子的消费者可能有许多通过其线下门店购买,这或与送礼低频消费不相关,但它的定位却是高端市场,售价比市面上一般食品高。而这对比于定位更低价的零食很忙这种连锁便利店,良品铺子竞争优势并不强。

所以,三个品牌定位可能需要考虑下如何才能进入更高频消费场景,或者如何定位才能提升自家产品竞争力。

况且随着竞争驶入白热化阶段,正使得零食三巨头的SKU变得越来越繁重,品类大而全。这也使得三家品牌开始逐渐散失自家的爆款产品,而大量的SKU又会对品牌带来更多的资金风险、稀释品牌资产,由此进一步导致营收增速放缓及营收成本增长的问题。

因此总的来看,零食三巨头成于电商,但乏力也在于电商。在电商渠道红利见顶下,它们的模式暴露出的短板以及定位上存在的缺陷,让大家不得不思考转型或者是寻找第二流量场地的问题。那么,它们又该如何做才能更稳健的发展呢?

何以解忧?双渠道融合发展?

首先不能否定的是,零食三巨头都在积极转型或寻求差异化,三只松鼠砍掉繁杂的SKU数量缩减到之前的一半、良品铺子差异化发展高端路线及全力铺设双渠道。那么除了这类措施,还有什么更好的方式让三巨头们找到机会吗?

(1)入驻社区团购,打开更广的销量场。目前社区团购正大火于消费市场,但是相关社区团购平台内的零食专区业务覆盖率并不广,所以作为零食电商品牌的三巨头们,可以将目光放在这上面,为更广的销量打开增量场。

此外,或还可以发力社交电商及打造自营APP,目的性也很明确就是为更广的销路做品牌输出。例如社交电商也成为了互联网大厂争夺的主战场,其中腾讯上的微店商户们取得的销售成绩也不可小觑。而作为零食三巨头们,为了摆脱电商流量见顶导致的获客成本趋增问题,或可以打通社交渠道,为自身销路打开更大的想象空间。

(2)在提升用户体验上,首先要严控质量关卡,其次可结合自身IP做定制化礼盒产品服务或订阅类服务。例如,国外的跨境零食电商品牌Snackoo,它所采用的订阅模式可算作是电商领域较为流行的一种。其首先主打的就是健康零售,紧接着它每月会给用户发送一个零食盒子。

在健康与定制服务两方协作下,使得Snackoo订阅模式的回购率很高并可以持续吸引用户付费,获得较好的现金流。数据显示,截止2018年,Snackoo订阅收入占比总营收的一半左右。

而在订阅或定制化服务上,国内的零食三巨头都有很大的发展空间,它们不乏也可以尝试下该类模式,以提升用户体验感以加强复购率。

(3)顺应休闲零食行业大趋势,做到双渠道的融合发展。市场人士认为,在红海竞争的休闲零食行业,线上线下多渠道并存发展才是企业长存的关键,因为只有能够处理好各类渠道、流量达到平衡,公司核心竞争力才更强。

而现在依靠线下渠道发展的零食连锁品牌们却有反攻趋势。例如零食很忙、零食优选以及珊珊等门店数目稳步扩升,其中零食很忙还被报道称是“休闲零食界内挑战良品铺子的一匹黑马”。

零食很忙主要以线下加盟制度快速扩张门店,在凭借低价策略收割市场。值得注意的是,其搭建了完善的仓储管理体系、覆盖全网的物流配送网及高周转效率的现代化供应链为加盟商提供产品后方坚实的基础。

而这恰巧是专攻线上渠道的零食三巨头不擅长的,就算是重心在线下渠道的良品铺子,它的高端策略也失去了与零食很忙竞争的优势。

所以,零食三巨头们是该紧张起来了,考虑如何加大线下渠道布局下又稳健线上渠道的发展。但可预见的是,短期内零食三巨头依旧是三只松鼠、百草味以及良品铺子这三位,但长期看会不会有另外一家黑马会超过这三家企业也不好说,毕竟万亿级市场下强有力的竞争对手如此之多。