蓝鲸保险获悉,10年增资210亿元的中邮人寿保险股份有限公司(以下简称“中邮人寿”)又开启了募资动作,这一次,不再从股东手中要钱,而是选择走市场化流程,引入一位新投资人。按照项目信息,这位神秘的投资人必须是年赚300亿以上的境内或境外上市金融机构,有望持股25%,成为中邮人寿的第二大股东。

与此同时,中邮人寿的注册资本也将从目前的215亿元,增加71.63亿元,达到286.63亿元,寿险行业内,仅次于平安人寿和大家人寿。对此,业内人士评价,注册资本庞大与否,并不能简单衡量一家公司的发展能力和发展质量,更重要的是,险企能否通过注册资本金的踏板,实现良性经营循环,做大做强,自我造血。在此方面,过往股东频繁注资的中邮人寿,内生资本补充能力有所不足。

背靠邮政集团,以银保渠道、分红两全险起家的中邮人寿,目前已加快调整步伐,优化承保业务的缴费结构和期限结构,发展保障型业务。去年末,其总经理因个人原因辞职,后开启市场化招聘,目前总经理人选仍未落定。增资引战铺路,新股东、新舵手,中邮人寿或将迎来转型发展的关键时刻。

投资人有“高门槛”:年赚300亿的上市金融机构

根据上海联合产权交易所的增资项目内容,中邮人寿拟募集资金总额及增资价格,视市场征集情况而定,对应持股比例24.99%,原股东不参与增资,增资完成后,持股比例缩水为75.01%。新投资人有望空降成为中邮人寿第二大股东。

成立于2009年的中邮人寿,是邮政集团旗下全资寿险公司,中国邮政集团有限公司持股50.92%,北京中邮资产管理有限公司、中国集邮有限公司、邮政科学研究规划院有限公司分别持股20.00%、16.25%、12.83%。

目前,中邮人寿注册资本215亿元,在全行业90余家人身险公司中已排在前列。此次增资完成后,其资本金将增至286.63亿元,届时也将超过中国人寿282.65亿元的注册资本,仅低于平安人寿的338亿元和大家人寿的307.9亿元。

中邮人寿对投资方也提出了“高门槛”的条件,除了满足监管的硬性要求外,还包括意向投资人应为境内或境外合法设立并有效存续的金融机构;意向投资人(或控制该等公司的母公司、或该等公司的控股子公司)应为一家境内或境外上市公司;意向投资人或控制该等公司的母公司最近3年经审计的合并净利润的平均值不低于300亿人民币或等额外币。

此外,中邮人寿不接受业绩对赌、股权回购等要求,增资价款中超出新增注册资本的部分全部计入增资人资本公积,由增资完成后的全体公司股东按各自持股比例共享。

有业内人士分析,按照各项已明确的条件推测,中邮人寿很有可能已经初步锁定投资方,但因国有企业身份,需要在交易所进行挂牌交易。

对于募资用途,中邮人寿表示,是为“补充资本金”。但根据竞争性择优遴选方案,还能一窥中邮人寿推进此次增资的深层次意图。关键一项包括,意向投资人可为中邮人寿增加战略价值、提供增资人所需的技术协助和建议、支持增资人长期发展的能力,包括但不限于产品开发及精算管理、销售渠道管理、运营服务、数字化及科技赋能、投资管理及风险管理等。投资人的综合实力、其自身或其控股股东在保险相关方面的实际经验与业绩成效等,也是考察重点。

偿付能力充足率持续面临补充压力,股东频频增资输血

值得关注的是,蓝鲸保险梳理发现,在此次公开市场化募资前,中邮人寿从2012年至今的十年时间里,经历了7轮股东方面的大手笔增资,注册资本从早前的5亿元大幅提升至215亿元,合计增资额达到210亿。仅在2017年至2019年的三年期间,中邮人寿就分别新增注册资本20亿元、50亿元以及65亿元。这样“不差钱”,并且舍得投钱的股东,并不多见。

且在此次推进增资前,中邮人寿刚于2020年12月获批在全国银行间债券市场公开发行10年期可赎回资本补充债券,发行规模不超过100亿元,票面利率3.75%。

与股东频频增资及高额发债相对应的,是中邮人寿保费规模不断上行,以及对于资本金的快速消耗的。由于业务规模和投资资产总额快速增长,导致其量化风险最低资本需求不断增加,偿付能力持续面临补充压力,边投入、边消耗。

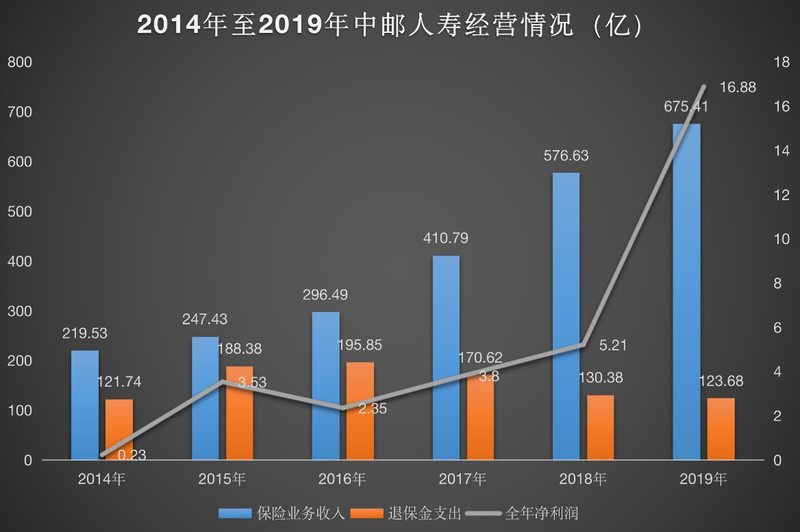

依托邮政集团的资源,中邮人寿主要通过邮银渠道开展保险业务,规模快速上扬。2014年至2016年,保险业务收入在200-300亿元之间,2017年至2019年,保险业务收入分别达到410.79亿元、576.63亿元、675.41亿元,快速上涨;2020年未经审计的保费收入819亿元,同比增长21.40%。

进一步剖析,中邮人寿保险业务中,占比最高的是保障期间为5-6年的分红两全保险储蓄业务,传统寿险、健康险及意外险规模占比较低。以2019年为例,公开数据显示,中邮人寿分红两全险保费收入608亿元,业务占比90.02%。该类业务由于市场竞争激烈,且保障期限相对较短,主要利润来源于实际投资收益高于负债要求投资收益所带来的差额部分。

反观利润,2015年至2018年,中邮人寿分别揽获净利润3.53亿元、2.35亿元、3.8亿元、5.21亿元,2019年才突破10亿元,达到16.88亿元,2020年实现净利润12.47亿元,同比减少26.14%。

“从各项数据综合来看,中邮人寿业务规模很大,但是业务质量一般,业务价值率以及利润率并不高,剩余边际低”,上海对外经贸大学保险系主任郭振华分析指出,“依靠银保渠道,保费上规模很快,但对资本金消耗大,每年又有超过100亿的退保金,必须通过频繁的增资来弥补资本,否则偿付能力就会面临压力”。

在其看来,这也反映出中邮人寿经营方面的一个问题,即内生性的资本补充能力不足,必须依靠外部融资,比如股东增资以及市场募资,“注册资本庞大与否,并不能简单衡量一家公司的发展能力和发展质量,注册资本主要是帮助企业进入良性的经营循环,进而实现自我造血而不是外部输血”。

对标头部寿险公司冲刺行业前五?待夯实经营基础

显然,中邮人寿也在积极转型中,优化承保业务的缴费结构和期限结构,发展保障型业务,传统保障型产品在规模保费中的占比有所提升。

蓝鲸保险了解到,中邮人寿正大力推进长期期交“双百亿”工程,以提升公司新业务价值率和内含价值,预计2020年长期期交新单保费占总保费比重20.91%,较2019 年提高11.34个百分点;占新单保费比重57.11%,较2019年提高28.97个百分点。

一位保险公司管理人士指出,为提高产品盈利能力,中邮人寿应当加快业务结构转型,逐步压缩中短期分红两全险业务占比,重点发展长期储蓄和风险保障型业务,更好地平衡规模发展、盈利要求和资本约束之间的关系,不断增强内生资本补充能力,满足业务规模增长带来的偿付能力需要,“也要通过稳健经营,实现资本资源的节约”。

中邮人寿制定的《中邮人寿保险股份有限公司滚动规划(2019-2021)》中提及,计划到到2021 年,实现全面转型发展目标,完成引战工作,业务规模、效益水平、服务能力、品牌价值等企业综合实力向行业前五不断迈进,股东集团新增长极地位牢固确立。

不过,在业内看来,要实现冲击行业前五的目标,中邮人寿需要全面提升基础能力,全面夯实高质量发展的基石,对标头部寿险公司全产业链基础管理,补短板,加强在产品设计销售、运营、投资、科技支撑等方面的能力提升,持续扭转基础管理与业务快速发展不匹配的状况。

“向市场前五进军,还有一段距离,业务质量、队伍建设、科技能力、运营管理等方面,都需要逐步提升”,郭振华指出,作为银保系险企的排头兵,中邮人寿需要深化渠道,达成规模和价值并重,调整产品布局,加大长期保障型产品的销售,“加强队伍建设,包括市场化引入银保渠道的优秀经理人和团队,打磨新产品”。

蓝鲸保险了解到,2020年12月28日起,中邮人寿原总经理党均章因个人原因辞职,刘文骏担任临时负责人,目前总经理职位仍未落定,加之意图引入战略投资者的大动作,中邮人寿也许在酝酿更大的突破发展。(蓝鲸保险 李丹萍 lidanping@lanjinger.com)