文|熔财经 Kinki

近来,疫情再次零星爆发,日常居家也成了常态,更多年轻人开始学爱上做饭,小红书也成了美食内容创作的重要阵地。

数据显示,小红书已成为使用率最高的美食内容平台,远高于美食垂直社区,同样落入人间的还有二次元的B站,也渐渐成了美食分享者最爱使用的平台之一。

充满人间烟火的小红书确实越来越“接地气了”,在小红书最新的品牌宣传片中,不少粉丝也发现其风格跟B站在去年引起广泛热议的《后浪》主题片有异曲同工之妙。

结合上一段时间,小红书因为央视点名批评“炫富”博主,而推出“反炫富”的《社区公约》,可以看出,小红书正努力撕掉“时尚品牌社区”的标签,而向“生活社区”转型。从时尚走入生活,正在 “B乎化”的小红书,还是原来的小红书吗?

商业与内容互搏,“社区”生存的难题

“熔财经”先梳理下,小红书在2013年成立,一开始主打的是海淘经验分享平台,通过UGC做分享购物指南。

2014年,小红书获得首笔融资后,也在思考商业变现的难题,而彼时的答案是 “社区+电商”两条腿走路,很快,小红书完成了自己的交易闭环。

不过,尽管小红书很早便介入了电商,但事实上,在阿里和其它跨境电商平台的强势扩张下,小红书的电商板块发展并不如意,相较之下,小红书创始人瞿芳更注重社区的内容属性。

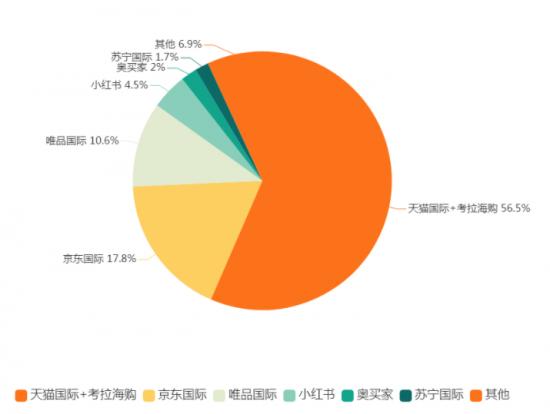

(2020年跨境电商平台市场份额)

在电商红利逐渐衰退的过程中,小红书更加专注打造年轻化分享社区,用户可以通过短视频和图文等形式来记录生活点滴,“内容社区”成了小红书的最终归属,正如知乎的“问答社区”和B站的“二次元社区”。

但跟知乎和B站一样,同为社区的小红书也面临“商业”和“内容”之间的博弈。

先说内容,一个平台要能够产生内容并不困难,像早期的四大门户网站,有非常丰富的内容,但显然用户并不爱看,这样的平台并不能被称为社区,而是媒体。

而社区内容则应该包括写内容和看内容的人,在一个社区当中,用户角色应该是可以互换的,既能是写内容的人,也能是看内容的人,两者可以互为转化,彼此的思维也是共通的,社区的氛围才能形成。

社区类产品的运营看着简单,仿佛只要开放平台让用户自己产生内容就可以了,但纵观国内的社区类产品,MAU能达到一亿以上的,也仅有以下5个,成立已十年的知乎,MAU也只有8000多万,而像豆瓣、天涯这些,则早已被资本遗忘。

特别值得一提的是,抖音和微博严格来说并不算是社区,因为在这两个平台中,头部KOL和普通用户之间是没有强交互的,虽然它们的互动量很强,但这是单方向的,而社区则应该是双向的。

数据显示,微博当中粉丝量为100-500万量级的KOL,占比为57%,相较之下,B站57%以上的KOL,粉丝量级为10-100万,而小红书56%以上的KOL,粉丝数量为1万以下。

在这样的粉丝基础上,对比三者的月均发文量和粉丝互动量,显然,微博的发问量远高于B站和小红书,但其粉丝互动量,可不占优势。

所以,“熔财经”认为,为什么说社区运营很难,难就难在如何在平台要实现商业化的过程中,保持商业和内容的平衡,也就是“写内容”和“看内容”两者间始终要端平,换成大白话来说,就是用户和流量的平衡。

以小红书为例,其想要实现商业变现,除了电商之外,在内容中植入广告是另一个重要收入来源。但当社区广告内容越来越多,社区真实的、优质的内容则会被挤压,久而久之人气就会下降;相反,一旦平台完全没有商业变现,缺乏流量的导入,社区最终也会逐渐降温,最后直接垮掉。

在知乎成立十年之际,倒下的悟空问答正好可以作为参考。悟空问答是字节跳动对标知乎的产品,17-18年间,字节跳动前后砸了20亿元来进行“内容生产”,包括签约优质作者,并通过高额激励来吸引创作者。

但“烧钱”并没有如愿换来优质内容,据媒体报道,有创作者为了拿到奖励,凑字数写问答;被巨额挖过来的大V,最终还是选择出逃。

本质上悟空问答并没有知乎这样深刻的积累,平台在短期内爆发之后,当热度和补贴过去,创作者发现自己难以通过创作变现,积极性自然下降;而普通用户在其中看不到优质问答内容,自然也没有创作欲望,长期下来,悟空问答的死亡就在预料之内了。

可见,内容运营是一门极为微妙的学问,内容和商业在用户体验上会有相悖的地方,所以,一碗水要在两者之间端平。

小红书能否复制另一个“B乎”社区?

在意识到这个问题之后,小红书其实也在逐渐作出转型。

18-19年左右,是明星们集中进驻小红书的时间,曾有媒体爆料当红明星在小红书上发一条带货笔记,酬劳可高达百万元。

但从去年开始,常用小红书的朋友可能已经发现了,现在打开小红书,首页推荐的不再是头部KOL,而是一些单篇笔记只有几百甚至几十点赞的“素人”笔记,这些笔记通常跟“种草”无关,反而非常生活化。

事实上,“熔财经”看到,小红书的流量分发规则确实调整了,不再侧重于KOL,而是有意让非专业创作者的笔记也有机会获得巨大的曝光量,即便是KOL,也开始从美妆向其它领域转移。

“素人笔记”的内容其实大多也很有趣,假如算法推荐恰当的话,部分账号其实也能从中获取到不错的阅读量,小红书也能借此增强部分用户对平台的黏性。

从粉丝赞评比的数据来看,相较于美妆、时尚这些小红书的传统内容,母婴亲子、幽默搞笑、情感、家装这些日常接地气的内容,互动情况更好。

除了文章开头提到的美食内容之外,情侣恋爱日常也是小红书素人博主主要分享内容之一,比如这个叫“阿咪与志文”的素人博主,就记录了他们在大城市的恋爱日常。像这类记录恋爱、健身、学习等生活日常的VLOG笔记,正逐渐成为素人笔记的主流。

《新摘商业评论 》中曾分享过部分素人博主的增粉情况,比如这位上海外国语大学学生Yolanda,通过分享自己的校园生活,一个月内就收获6万粉丝;而另一位分享北漂加班日记的创作者芝士猫,其发布的内容中,自己从不露脸,不说话,也没有才艺,却在21天就涨粉1万,还有不少上班族的点赞互动。

结合文章开头提到的小红书新版广告片,“时尚人群”消失了,取而代之是一群朝气活力的“年轻人”,这就不难推测小红书正在通过“去头部化”,从“种草平台”向“综合型内容平台”转型。

打破平台原有的社区调性,有利于吸引更多不同圈层的用户,能让变现能力有所增强,除此以外,减少对大V的流量倾斜,也能防止大V挟持流量,否则大V一旦出逃,小红书的商业价值也会下降。

看起来,小红书正努力向着B站和知乎看齐,毕竟后两者同样都经历了从内容调性清晰到内容泛化的发展过程,但这种转型放在小红书身上,似乎还有些需要解决的问题。

首先,虽然B站和知乎同样都经历了“内容泛化”的变革,但两者只是将内容往纵向进行延伸,比如B站加入了更多非二次元的话题,知乎问答也不再局限于精英圈,但本质上,B站仍以长视频创作为核心,知乎也仍是专注于问答。

但小红书的“内容泛化”则是推翻了原来的“种草属性”,直接变成一个加强版的“朋友圈”,转型的跨度有点大。

其次,在小红书大量的素人笔记中,都几乎没有广告植入,数据显示,目前小红书中品牌复购率最高的博主,是腰部KOL,而素人之于平台,似乎还未能贡献出好的变现模式。

据媒体透露,小红书整体营收的80%,都是通过种草广告收入实现的,假如小红书实现全面转型,势必会导致种草的广告收入下降,其转型也会承受着更多的压力。

最后,小红书自去年开始便大力扶持短视频博主,加入弹幕功能之后的小红书短视频,跟B站确实有几分相似。虽然,短视频之于图文,确实因其互动性强、内容全面而更受用户的欢迎,但逐渐“视频化”的小红书,也面临跟抖音和快手同质化的困局。

毕竟,剪辑一个优质视频需要花费的时间不少,对不少MCN机构来说,一个视频多途径发布是常态,因此,不少小红书粉丝已经发现,平台上部分视频跟抖音、快手一些号发的是一模一样,变相来说,等于小红书的内容质量也在下降。

“破圈”变现,小红书该怎么做?

所以,小红书要“破圈重生”,颠覆原来“种草社区”的属性,并非一件简单的事情。那么,接下来小红书有什么想法呢?

既然“破圈”势在必行,那么不仅内容上需要“破圈”,用户也要,目前来看,小红书已朝着内容和用户“双重破圈”的方向进发。

前段时间,央视点名批评“炫富博主”这事,其实并非只针对小红书一个平台,但小红书却很快作出反应,不但发出《社区公约》抵制炫富,也马上封禁了2000多个相关账号,从行动上展示了自己的决心,要将核心用户群从“白富美”逐渐向“普通人”转移。

在内容上,除了美妆之外,健身,旅行、美食都逐渐成为小红书大热类目,这些类目虽然不如美妆测评种草笔记直接,但这些生活类笔记的分享,也在不同领域带起了潮流,可以说是不同方式的“种草”。

比如近期的“露营热”,其实也源自于不少小红书博主因疫情无法出国旅游,而提出的一种度假方式;同样,分享减脂美食也成为小红书上的重要发布方向,今年4月以来,明星尹正更因减肥而走红小红书,其后甚至上了微博热搜。

兴趣圈层的扩大带来了用户圈层的丰富,对比去年和今年小红书男女用户比例的数据,男性用户从去年的8%占比,微升至9%以上。

“熔财经”看到,另一方面,小红书接下来的重点,应该是寻找广告收入以外的第二增长曲线。很长一段时间,小红书都将电商作为重要的第二收入来源,但小红书的电商收入一直不温不火,虽然小红书并未透露具体数据,但据《财经》报道,小红书18、19年的电商收入,都达不到目标GMV。

除了有来自于阿里等平台的压力之外,自建电商的重资产模式也是其发展的桎梏。供应链、物流、售后等电商基础设施需要耗费大量的物力、财力,小红书似乎并未下定决心孤注一掷。

不过,小红书也未完全放弃电商,而是将重点从自营电商转移至直播电商。去年4月,小红书直播终于正式上线,包括邀请LV和付鹏到小红书进行直播首秀,也都制造了一些噱头。

虽然,目前小红书的直播GMV不敌头部电商平台,短期内也无法孵化如薇娅、李佳琦等头部主播,但小红书中小型主播的带货积极性更高。

不同于传统电商平台由2%左右的头部主播霸占了将近90%的GMV,小红书更着重培育中小主播,据小红书发布的《小红书直播数据分析报告》显示,其初级达人和素人主播合计占58.85% 。

小红书直播同样实行的是去中心化策略,虽然主播粉丝基础大不,但其粉丝粘性高,且更为精准,拥有客单价高和转化率高的特点。报告称小红书超60%的直播客单价在100元以上,超30%的直播场均客单价在200元以上,对比抖音的数据,其平均客单价分别在100元以下。

目前来看,小红书直播的C端仍有很大的增长潜力,最让人担心的,是未来能接入小红书直播的品牌方,也就是C端。

目前,已有超过3万个品牌的入驻小红书直播,2020年数据显示,B端同比增长超过80%,但比起抖音已经接近百万级的商家进驻,差距仍是很大。

B端对小红书直播未来的发展将至关重要,因为直播的优势除了来自于主播个人魅力之外,低价也是关键之一,品牌方是否愿意向小红书进行价格倾斜,是否愿意进驻小红书商城,这些都是决定小红书直播是发展的关键。

优质的内容和良好的社区基础,是小红书之于其它电商平台的优势,小红书想要进一步获得品牌方的青睐,关键还是看内容的差异化,能否带来更扎实的销售数据了。