汽车的功能结构件是对性能、品质都要求极高的精密零部件,功能件的好坏直接关系到一辆车能否正常运行。用以制造功能件的材料大多以钢材为主。但随着社会发展的需要,通过降低汽车整备质量来提高汽车动力性、降低燃料消耗,实现节能环保的汽车“轻量化”已然成为传统内燃机汽车以及新能源汽车的重要发展趋势之一。

轻质材料众多,相比之下塑料似乎显得有些“低调”,但就是这种最常见的高分子材料,近年来不知不觉地潜入到了各种汽车部件之中,发达国家甚至将汽车用塑料量作为衡量汽车设计和制造水平高低的一个重要标准,德国每辆汽车平均使用塑料达到了近300kg,相比较而言,我国每辆汽车使用塑料制品最多的也仅有70kg,可见我国汽车轻量化任重道远。

于5月28日登陆创业板的上海肇民新材料科技股份有限公司(股票代码:301000简称:肇民科技)正是专注于精密注塑件及配套精密注塑模具研发生产的企业,公司上市当天涨幅达46.18%。6月7日,肇民科技发布公告称,公司2020年度拟以实施权益分派股权登记日总股本为基数,向全体股东每10股派发现金12元人民币(含税),共计派发6400.02万元,不送红股,不以公积金转增股本。公司剩余未分配利润结转下一年度。

聚焦汽车功能件,加速布局新能源汽车市场

肇民科技成立于2011年10月,主要产品应用于汽车领域和家用电器领域。

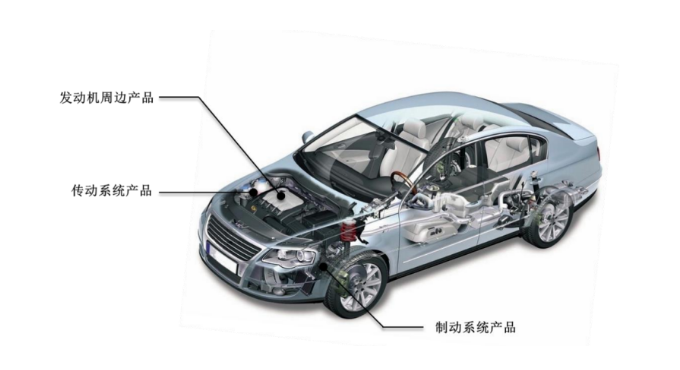

在汽车领域,精密注塑件的应用分为内饰件、外饰件和功能结构件,相较于内饰件和外饰件在对舒适度、外观美观度的追求,功能结构件更注重安全性、耐用性、一致性和稳定性等要求。

肇民科技生产的精密注塑件主要围绕汽车发动机周边、传动系统、制动系统,其中以发动机周边产品居多。

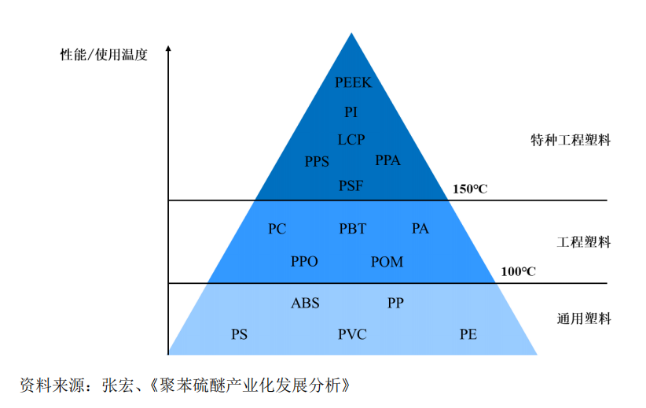

与传统的由钢材料作为基本材料制造的汽车功能件相比,肇民科技生产的精密注塑汽车部件主要以工程塑料作为基本成型材料。

这种材料与高强钢、铝合金、镁合金、复合材料一样,都是实现目前汽车轻量化的主要材料,因其独特的理化性质能够长期作为结构材料承受机械应力,并在较宽的温度范围内和较为苛刻的化学物理环境中使用,同时又兼具了密度小,质量轻的优势,能够在保证汽车车体的强度、刚度、模态以及碰撞性能的前提下,尽可能地降低汽车的整体重量,从而提高汽车的动力性和安全性,减少燃料消耗,降低排气污染。

随着汽车轻量化以及“以塑代钢”政策的不断推行,2018年至2020年,肇民科技的汽车部件销售量不断攀升,分别为公司带来12,848.23 万元、17,942.11 万元和 33,090.99 万元的收入,占主营业务收入的比重为 45.62%、56.85%和69.70%。

值得一提的是,肇民科技正在抓紧布局新能源汽车领域。

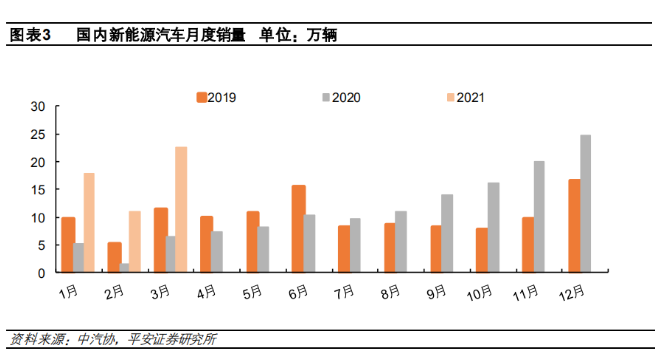

新能源汽车作为传统燃油汽车的替代品,肩负着我国汽车工业转型升级的重大使命,同时也是我国降低对石油依赖度和节能减排的重要手段,在国家政策的大力推动下,近年来,我国新能源汽车产销量呈现高速增长态势。

2020 年全球新能源汽车累计销量313万辆,同比增长42%,其中中国市场累计销售137万辆,同比增长10.9%,这种增长态势一直保持到了2021年初。

2020年 11月,《新能源汽车产业发展规划(2021-2035 年)》正式通过,《规划》明确到2025年中国新能源汽车新车销量占比达到20%左右。根据规划估算,到2025年国内新能源汽车销量可达643万辆,复合增速约36%。

肇民科技在新能源汽车领域已布局多个产品系列,已经实现量产的产品包括莱顿混动车发动机减震器部件、哈金森电池冷却包部件、慕贝尔Alpha双向张紧器部件、三花智控电子水泵部件、富奥股份电子水泵部件、三花智控电子水阀部件、特思通电池冷却包部件等。

2018年至2020年,公司新能源汽车产品分别实现收入85.40 万元、130.10万元和860.95万元,虽然目前占比不算多,但增长趋势十分明显。

客户资源稳定,“模具开发+生产制造”配套服务优势显著

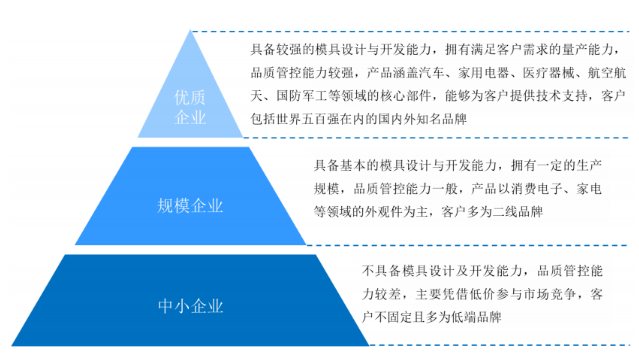

塑料零件需要满足不同应用场景的使用需求,因此大多为定制化生产,即先定制开发成型模具,再根据模具进行批量生产。肇民科技是国内少有的具备精密注塑模具开发、注塑生产过程管控、注塑产品品质检验综合能力的精密注塑优质企业。

模具是生产塑料零件的核心工艺装备,整个开发流程需要在满足塑料零件基本技术参数和质量要求的前提下,结合零件的材料性能、加工工艺、加工设备、生产环境等因素,对模具材料选择、结构设计、加工制造等过程进行全面评估。对于复杂程度较高的零件,开发前需进行详细的模流分析和模具结构分析,模具设计及开发过程需反复进行样品测试,论证量产可行性,并与客户进行技术交流,最终确定产品方案。

在模具设计与开发过程中,成熟的塑料零件企业积累了丰富的实践经验,针对客户提出的零件产品需求,能够给出快速、专业的技术支持。对于新进入市场的企业,在不具备模具自主设计与开发能力的情况下,仅依靠一定规模的加工能力,是很难在满足产品质量的要求下实现量产的。

加之下游客户对塑料零件良品率、耐久度、稳定性等质量因素尤为看重,特别是使用价值要求较高的功能性零件,其质量优劣直接影响终端产品的正常使用,甚至可能影响用户使用的安全性,具有一定市场竞争力的下游企业都拥有一整套严格的质量体系认证标准,一旦双方合作关系确立,通常不会轻易变换其供应商。

经过多年的深耕和发展,肇民科技已分别在汽车领域和家用电器领域与国际知名企业建立合作关系,汽车领域包括:康明斯、莱顿、日本特殊陶业、石通瑞吉、皮尔博格、舍弗勒、奥托立夫、三花智控、吉利、马勒、盖茨、哈金森、慕贝尔、银轮股份、日立汽车等;家用电器领域包括:A.O.史密斯、松下、科勒、能率、TOTO、日本电产、杜拉维特、林内等。

其中莱顿 、A.O.史密斯、康明斯、日本特殊陶业等更是连续多年入榜公司前五大客户名单,与肇民科技绑定程度高,持续为公司贡献了大量增量订单,2018年至2020年,公司前五名客户的销售收入占当期营业收入的比例分别为 51.63%、53.84%和 61.33%。

同时肇民科技凭也借过硬的产品品质获得了客户的一致好评,先后获得“康明斯全球品类合作伙伴”、“能率品质优秀供应商”、“莱顿最佳供应商”、“通用汽车优秀供应商”等诸多荣誉。

ROE连续三年超30%,长期维持高分红比例

优质的客户也为肇民科技带来了持续上涨的营业收入,招股书显示,2018年至2020年,肇民科技分别实现营收29505.73万元、33469.36万元和49505.70万元;同期归母净利润为5317.09万元、7186.78万元、10435.70万元;资产总额分别为24577.57万元、31366.86万元、44467.18万元。

营收的增长离不开长期稳定的毛利率。2018年至2020年,肇民科技综合毛利率分别为 38.09%、39.35%和36.25%,其中注塑件产品毛利率为36.89%、36.89%、35.99% ,模具产品毛利率为57.54% 、54.00%、50.04%,均保持在行业领先水平。

肇民科技生产的精密注塑件虽然是“小部件”,但对汽车和家用电器来说却有“大影响”。其产品品质直接影响汽车、家用电器的稳定性和安全性。因此客户在选择供应商并接受报价时,其主要考虑产品复杂程度、生产工艺难度、供应商过程管理能力等与产品品质输出高度相关的因素,并不需要考虑该产品是否为塑料件或金属件,导致公司产品毛利率与重要功能结构件的零部件产品相当。

其次,公司的产品结构具有“小批量、多品种”的特点,单个产品在汽车、家用电器中的用量较小、产品规格小,在汽车整车和家用电器中所占成本的比重相对较低。

对客户而言,产品报价透明价透明合理的情况下,价格敏感性相对较低,在认可公司产品质量的同时也给予一定的利润空间;对肇民科技而言,虽然公司拥有丰富的产品品类,研发能力强,能够持续开发新产品,较好地弥补了单个产品“小批量”的不足,进而保证自身整体利润水平。

良好的业绩毫无疑问是回报股东的重要基础,肇民科技的盈利能力始终保持着强悍的增长态势,在投资回报上也表现不俗,2018年至2020年,A股8家可比上市公司的加权净资产收益率均值分别为12.48%、8.15%和10.15%,而肇民科技的加权平均净资产收益率分别达到了36.41%、37.11%和45.68%。不仅高出同业均值,也大幅高于创业板平均水平。据东财Choice数据显示,同期创业板公司加权净资产收益率均值分别为7.74%、6.39%和5.56%。

在业绩增长的同时,肇民科技也高度重视对股东的回馈,2019年、2020年公司分别派发现金红利4500万元和3500万元,本次公司召开第一届董事会第九次会议和第一届监事会第四次会议,审议通过了《关于2020年度利润分配方案的议案》,更是拿出6400万元现金用作分红。

2018年至2020年,肇民科技经营活动产生的现金流量净额分别为 3,732.79 万元、5,649.64万元和 5,467.16 万元,呈上稳定升趋势。未来随着公司进一步优化产业结构、扩大产能,肇民科技经营活动将创造更多收益,相信肇民科技也将继续保持较高的分红比例,源源不断地反哺投资者们。

趋势不可逆,推动汽车“轻量化”进程

为了提升整车续航能力和能源使用效率,整车厂长期致力于减轻整车的重量。汽车“轻量化”就是在保证整车的强度和安全性能的前提下,尽量去降低汽车的整备质量,从而提升汽车的动力性能,减少燃料或能源消耗,降低排气污染。

实验证明,若汽车整车重量降低 10%,燃油效率可提高 6%-8%,汽车整备质量每减少100公斤,百公里油耗可降低0.3-0.6升。

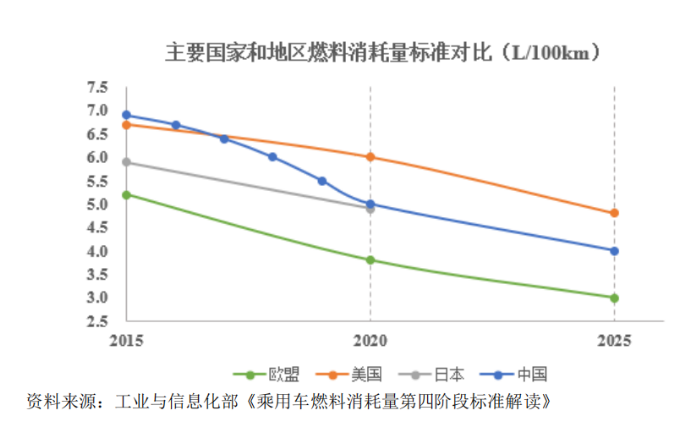

出于环保节能的目的,汽车“轻量化”趋势也是不可逆的。2017年4月,工信部、国家发改委、科技部联合发布《关于印发<汽车产业中长期发展规划> 的通知》,该通知强调“到 2020 年乘用车新车平均燃料消耗量达到 5 升/百公里,到2025年乘用车新车平均燃料消耗量比2020年降低 20%”。

另外,轻量化的推动对新能源汽车的发展也起着关键作用。试验表明,一辆传统燃油汽车在不作改变的情况下,安装上电池和其他的节能设备之后,质量就会增加20%~40%。新能源汽车由于“三电系统”的加入,质量增加明显,严重影响其电耗、动力性、制动性能、被动安全性、一次充电续航里程、零部件动载荷和疲劳寿命。

研究表明,新能源汽车质量降低10%,对应续航里程可增加5%~10%,节约15%~20%的电池成本以及20%的日常损耗成本,其对轻量化的需求更加迫切。工程塑料零件作为汽车“轻量化”的主要材料之一,未来将在更多汽车零部件中替代金属材料,为市场带来增量需求,也为肇民科技带来持续向好的发展环境。

保持研发力度,进一步扩大产能

由于肇民科技的产业结构具有“小批量、多品种”的特点,要保证公司较高的盈利水平,并为公司储备持续盈利的新产品增长点、在市场竞争中保持稳定发展,长期保持开发优势是前提条件。

2018年至2020年,肇民科技分别投入1,419.52 万元、1,378.56万元和1,707.67万元用于研发,占营业收入比重分别为4.81% 、4.12%和3.45%,截至目前,公司拥有完整的研发设计体系和严格的质量控制体系,已取得90项专利,包括4项发明专利、84项实用新型专利、2项外观设计专利。

本次上市,公司拟募集5,809.25万元建设研发中心,用于新建研发大楼,并引进一批先进的研发、试产、检测设备等软硬件设备和专业技术人才,建立一个结构更完善、研发测试能力更强的研发中心。

此外,虽然此前汽车行业处于下行周期,但肇民科技的产品应用领域广泛,在乘用车、商用车、新能源车等领域均有布局,故尽管乘用车销量近年来存在一定下滑,但对公司影响较小。且由于受到汽车排放“国六标准”出台并实施的影响,国内商用车销量由2018年的437.10 万辆上升到2020年的513.30 万辆,公司主要客户康明斯是全球领先的商用车发动机及滤清系统提供商,对肇民科技的订单需求也不断增加。未来在汽车“轻量化”趋势下,汽车零部件“以塑代钢”的需求逐渐提升,肇民科技将迎来更大的发展前景。

但公司现有产能受生产场地、机器设备等因素的影响,已经成为制约公司快速发展的重要因素,难以满足日益增长的下游需求。

因此,提高产能设计成为公司业务增长的关键突破点,也是公司规模快速增长的必然选择,肇民科技本次拟募集资金26,533.34万元,用以在湖南省湘潭市新建生产基地,进而有效提高公司供应能力,解决产能不足问题,在一定程度上可以实现产能规模快速增长和业务能力快速提升。

大鹏一日同风起,扶摇直上九万里。

肇民科技立足于工程塑料应用产业链,紧跟塑料制品行业“功能化、轻量化、生态化、微成型”的发展趋势,持续产出优质产品,推动我国“以塑代钢”进程,建立了良好的市场口碑。

未来,公司将持续提高生产能力和研发能力,充分利用已经积累的模具设计与开发优势、产品品质优势、客户资源优势和生产管理优势,拓展更为丰富的产品系列,积极开发汽车、家用电器、民用航空等应用领域的高附加值产品,努力为下游优质企业提供高品质产品和服务。