文|华尔街科技眼

韩梅梅是2008年美的集团的校招毕业生,入司13年有余。尽管一直身居偏远的小镇顺德,无法欣赏城里的月光,但早在2013年韩梅梅(化名)已经从一线销售熬成了中层,成为公司营销管理体系中不可或缺的一员。更令韩梅梅感到欣慰的是,2015年她收获了一份来自公司超级丰厚的大礼——13.5万股的股权激励。

只要公司年度净利润不低于前三个会计年度的平均水平,在授予日的12个月、24个月、36个月后就可以分三期以21.35元的行权价格成功解锁股票。

到2018年,美的集团(000333.SZ)已经成为公认的“超级白马股”。2011年的第一个交易日,公司股价突破百元大关,市值超过7000元。那一刻韩梅梅无法抑制心中的激动——来自西部边陲小镇的她已经成为千万富姐,自己手握市值超过1400万的股票。除去行权投入的288万,13年的时间净赚1000多万。韩梅梅知道,自己身价已经不一般。她幻想着公司股票,百元竿头,更涨一步。

在员工总数16万人的美的集团,韩梅梅是造富神话中的受益者,在美的集团大约有1000人有着同样的经历。然而,财富来去都太快,到2021年的5月,股价与最高点时相比下滑三成,千亿富姐身家缩水近一半,韩梅梅难掩心里的忐忑。

但她坚信大船不会沉,高管们一点会想办法,因为随随便便一个高层就手握N倍于韩梅梅的股票,N大于10的也不在少数。

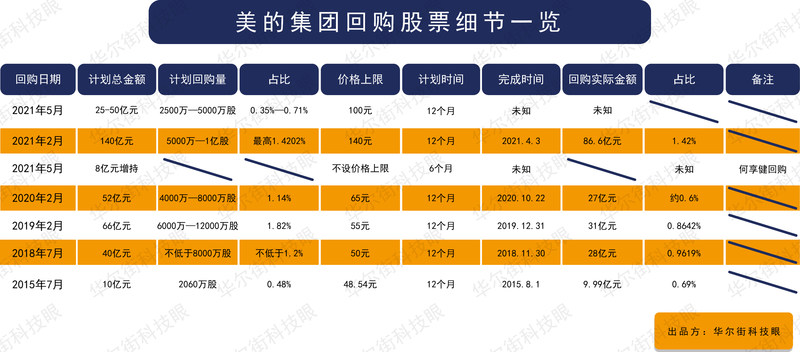

6年发起7次回购

韩梅梅的判断没错,核心管理层确实更着急,股价起伏不仅关乎自身财富,市值管理还是其中不少人的核心KPI。管理层想出的办法就是回购。2021年上半年还未结束,美的已经发起过三次回购,其中包括美的集团实际控制人何享健的一起8亿元的增持。向来低调,鲜有露面的何享健亲自下场,自掏腰包拿出8亿元进行增持。

实际上,美的集团整体上市后的第二年,即建立了股份回购的长效机制,即回购是其市值管理的常规手段。和1996年登陆资本市场以来仅仅发起过3起回购的格力不同,《华尔街科技眼》梳理信息发现,从2015年至今,6年的时间中,美的集团共发起7轮回购,涉及金额366亿元。

透镜公司研究创始人况玉清介绍,上市公司利用账目资金从二级市场回购股票,回购的股票,上市公司可以有两种处理方式,一种可以作为回收股予以保留,或者直接予以注销。这样,公司流通股数量在短期内就会下降。一般而言,流通股下滑可参与分红的股份数量就会减少,股东回报率就会被推高,股价也会相应地提升。

美的集团在2021年第一个交易日股价突破百元,总市值首次突破7000亿元,创下历史新高。目前的股价与最高点相比,已经大降30%。美的集团寄希望通过回购维持股价的高位,今年上半年频频出手回购,也就不难理解了。

既然回购并不新鲜,为何最近美的却被集中曝光。这得从美的造车的传播开始说。在造车的大潮中,美的也放出了造车的消息。但之后被证明是虚晃一枪,美的将造车辆零部件的消息包装成造整车。

明眼的资本市场人士迅速领会美的打擦边球的用意——小米释放造车消息后,股价暴涨10%,美的也想效仿一下。

造车消息非但没能拉动美的股价,还给资本市场落下投机分子的口实,美的上半年回购的动作也被放大——大意美的不再依靠产业带动市值,却成了资本市场的玩家。

市值短期已见顶

资本市场向来以偏概全、捧高踩低,被如此解读也在预料之中。抛开杂音不谈,最关键问题是,回购能否拉起股价和市值?很遗憾的是,三次回购股价与之前基本持平,市场不为所动。

美的集团近年来高估值首先依赖于核心业务的盈利能力。况玉清认为,和竞争对手相比,近年来美的无论是财务状况还是经营状况,都技高一筹。基于其家电业务的市场地位,市值在整个家电行业遥遥领先也是情理之中。

但从2020年财报来看,美的集团营收为2842亿元,与2019年营收基本持平,利润增长12%,净利润率为8%,未有明显突破。此外,也没有新产业注入新动能,家电业务仍然占大头,比例高达83%。就目前来看,单凭四平八稳的营收规模和利润水平,美的市值没有大幅上涨的空间和理由。虽然美的通过回购、释放造车信息等手段拉升股价,以期股价能维持高位,但“家电企业”仍然是美的的底色,之前美的借多元化战略制造了不少的泡沫。如今市场不为所动,是因为喧嚣退去,资本市场恢复冷静。

对此,家电行业分析师刘步尘认为,过去两年,美的集团股价连续上攻,冲劲非常大,有点像一辆刹不住的车,冲过了终点线还在往前跑,严重透支了未来一段时间的上攻动能。“美合理的市值是5000亿”

库卡业绩折射“科技成色”

如此看来,韩梅梅短时间的重握千亿资产的梦想实现起来有些困难。未来,美的集团需要通过新的标签给资本市场情绪加码。

美的集团一直怀揣科技企业的梦想,2019年美的集团启动二次转型,在“产品领先、效率驱动、全球经营”三大主轴大背景下,公司聚焦于“全面数字化、全面智能化”。2019年报“致股东信”对公司定位的最新表述是美的要从以硬件为主的公司转变为“以数据驱动的创新型科技集团”。

美的集团业务范围已经从过去的消费电器、暖通、机器人及自动化、智慧物流四大板块更新为五大业务板块,即消费电器、暖通、机电事业群、机器人及自动化、数字化创新。

对于资本市场而言,科技股的投资价值要优于家电股。所以美的也希望在更能充分体现科技含量。对于美的集团提出的科技企业的目标资本市场是否会买单。清华大学教授马永斌看来,作为国内最成功的市值管理的家电企业,美的收购全球最顶尖的机器人企业,实现了商业模式的转型,获得了资本市场的认可。也就说库卡的成败在一定程度上能暴露美的转基因实验的成败。

2017年1月,美的以37亿欧元完成了对库卡94.55%股份的收购。库卡是知名的德国机器人企业,至今已有超过120年的历史。库卡是美的智能化的重要引擎,也是美的成为科技企业的重要标志。如今的库卡的经营状况如何?

由于市场环境等原因,从2017年至2020年,库卡营收和该业务在公司总营收中的占比持续走低。2020年 ,机器人及自动化系统业务营收为215亿,同比下滑14.35%,在整个营收中的占比仅为7.6%。

由此看来,以库卡为代表的美的集团非家电类的业务还未成规模。实际上,除了美的,TCL集团也在通过科技标签,提升市值。但家电和科技是两个不同的赛道,转型成果还有赖于时间和技术的积累,科技公司的目标仍然“道长且阻。

美的集团近年来研发费用一直攀升,财报数据显示在过去5年的研发投入450亿元,刘步尘认为,美的集团研发费用最近三年稳居中国家电行业第一,但重大创新成果尚未有明显体现。截至目前,美的产品仍未走出追随期、微创新期,“科技集团仍然只是一个目标”。