近日,青瓷数码向港交所递交了招股说明书,如果说此前提起青瓷数码总逃不开吉比特,那么2020年《最强蜗牛》的上线则给公司搭上了新的标签。爆款游戏可遇而不可求,铺天盖地的营销之后《最强蜗牛》顺利出圈,青瓷数码收入翻近13倍其中超过95%都来自这款游戏,而拿到港澳台独家代理权的吉比特业绩也水涨船高。

除了有吉比特位列第二大股东外,递交IPO招股书前夕,青瓷数码还引入腾讯、阿里、B站等为其保驾护航。

《最强蜗牛》上线营收翻13倍,净利率降至8.5%

据了解,青瓷数码主要运营休闲游戏及Rogue-likeRPG,其中休闲游戏则主要以放置类游戏为主。截至招股书披露日,青瓷数码目前运营着6款移动游戏,包括《最强蜗牛》、《不思议迷宫》、《提灯与地下城》、《阿瑞斯病毒》和《无尽大冒险》等。

此外公司还有10款游戏储备,预计均将在2023年前上线,其中4款为内部研发,其余均为引进授权。

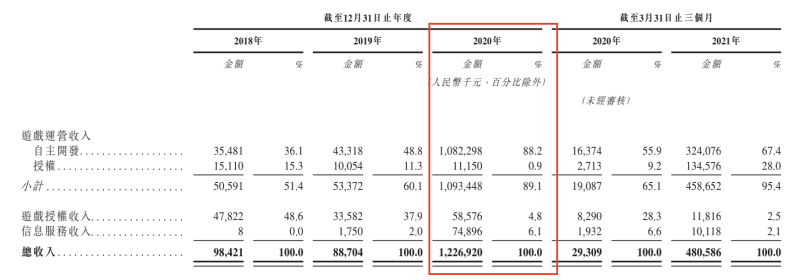

青瓷数码的收入主要分为自主开发和授权游戏运营收入、游戏授权收入和信息服务收入三部分,其中游戏授权收入主要来自《不思议迷宫》授权吉比特旗下雷霆游戏运营获取的收入。

2020年《最强蜗牛》的上线使得自主开发游戏运营收入占比跃升至88.2%,2021年一季度授权引进的新游戏《提灯与地下城》上线又使得授权游戏运营收入占比提升。

2018年、2019年和2020年,青瓷数码分别实现营业收入9842.1万、8870.4万和12.27亿,其中2020年由于疫情对游戏行业整体的积极影响以及新游戏《最强蜗牛》的出圈,公司营收翻了近13倍。同一时期青瓷数码分别实现净利润2486万、1962.5万和1.04亿。

不过值得一提的是,2018年、2019年和2020年青瓷数码净利率分别为25.3%、22.1%和8.5%,连续两年下降,且由于2020年推广《最强蜗牛》而产生了大量销售及营销开支,公司净利率降幅增大。

由此交换得来的是,就青瓷数码整体来看,公司平均月活跃用户数(MAU)从2019年的124万人增加到2020年的344.8万人,同比增长178.06%,每付费用户平均收入(ARPPU)也连续两年增长,2020年同比增幅超过243%。

2018年、2019年以及2020年,青瓷数码毛利率分别为78%、77.5%和76.8%,近两年略微有所下滑。不过2020年一季度时,疫情带来的行业红利非常明显,青瓷数码的毛利率水平攀升至82.1%,2021年一季度即使有新游戏《提灯与地下城》上线,公司毛利率仍然回落至76.5%。

《最强蜗牛》独揽95%收入,推广支出翻45倍

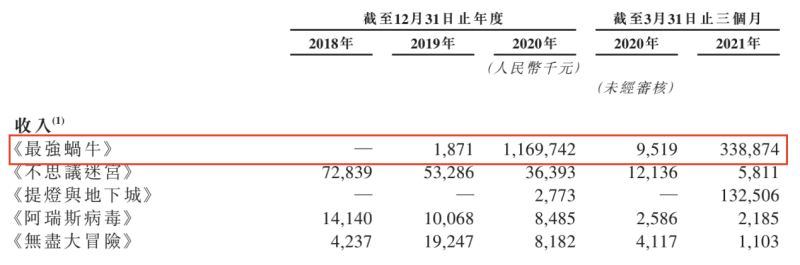

2020年青瓷数码最重要的项目即为运营《最强蜗牛》,在铺天盖地的推广宣传后,《最强蜗牛》确实也顺利出圈成为2020年为数不多的爆款之一。据青瓷数码招股书显示,《最强蜗牛》推出后首月内流水就超过4亿元,6月至12月平均MAU为440万人。

在2020年青瓷数码12.27亿的营收中,仅《最强蜗牛》就贡献了11.7亿,占比超过95%。而俗话说“游戏常有而爆款不常有”,2020年《最强蜗牛》ARPPU达到238元,2021年一季度更是增长到364元,即使是新上线的《提灯与地下城》ARPPU也仅为108元。

换句话说,接近一年过去,《最强蜗牛》用户的付费意愿仍在不断提升,在青瓷数码目前运营的游戏中也是一骑绝尘。

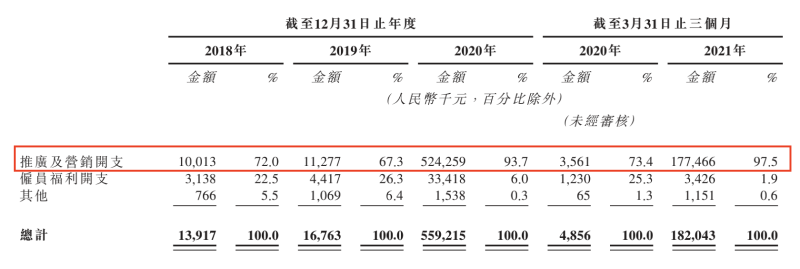

与这种效果相对的是,青瓷数码为了《最强蜗牛》几乎投入了最强的营销力量,真是体感是在微博、B站等APP轻而易举就能找到广告。为了宣传,青瓷数码还联合“万万没想到”主创制作广告视频,在B站发布《最强蜗牛不速之客》系列动画片,还请来刘昊然做代言人联动《唐探3》等。

因此,2020年以来青瓷数码的营销费用大幅攀升,2018年至2020年以及2021年一季度,公司销售及营销开支分别约为1390万、1680万、5.59亿和1.82亿,占同期收入比重分别为14.1%、18.9%、45.6%和37.9%。其中推广及销售费用分别约为1000万、1130万、5.24亿和1.77亿。

在目前青瓷数码运营的6款游戏中,除了《愚公移山3—智叟的反击》处于衰退期、新游戏《提灯与地下城》尚处于增长期,其余四款游戏均处在成熟期,能够为公司带来大量现金流相对于预期生命周期结束至少还有24个月。未来三年内青瓷数码计划还将有10款游戏上线,预期销售支出将持续处于高位。

IPO前腾讯、阿里、B站突击入股

作为游戏行业龙头的青瓷数码背后股东也显得“星光熠熠”,据天眼查APP显示,吉比特、腾讯、阿里以及B站均不同程度的持有青瓷数码部分股权。

青瓷数码成立于2012年,其中吉比特早在2013年12月就曾以1000万现金认购青瓷数码20%股权。不过随着《不思议迷宫》等爆款游戏的出圈,青瓷数码的身价也水涨船高,2019年7月时以8000万现金换购了青瓷数码8.91%股权,同年,吉比特再次出资4000万收购了青瓷数码8%股权,至此吉比特持股比例高达36.91%,位列青瓷数码第二大股东。

直到上市前夕,青瓷数码再次引入新的股东。2021年4月,吉比特分别与广西腾讯、阿里巴巴灵犀、上海幻电(B站母公司)签订股份转让协议,根据协议约定,吉比特分别以约1.01亿的价格向广西腾讯、阿里巴巴灵犀以及上海幻电转让其所持有青瓷数码3.37%股份,即合计转让青瓷数码股权10.11%,转让价款总金额约为3.03亿。

此次股权转让之后,吉比特、广西腾讯、阿里巴巴灵犀以及上海幻电分别持有青瓷数码23.1%、3.37%、3.37%和3.37%股权,吉比特仍为青瓷数码第二大股东。

有意思的是,4月引入新的投资者后,青瓷数码赶在IPO前夕,于5月宣布派息1.8亿,此前公司分别曾于2018年5月、2020年12月分别宣布派息1000万和9000万,换句话说,腾讯、阿里和B站这笔投资仅一个月就见着了“回头钱”。

事实上,作为主要股东之一,吉比特与青瓷数码在业务上也有千丝万缕的联系,甚至还同时身兼青瓷数码的主要客户与主要供应商。

在吉比特2020年年报中提到,公司其他业务收入上涨超300倍,其他业务毛利率增长超80.93%以及境外(含港澳台地区)业务收入、毛利率等均大幅提升,原因都归于青瓷数码《最强蜗牛》游戏上线,而吉比特为其提供了推广服务。

而从青瓷数码的角度来看,在游戏业务上,此前《不思议迷宫》由吉比特旗下雷霆游戏平台进行运营,2020年吉比特又拿到了《最强蜗牛》港澳台地区的独家代理权。

因此,2018年、2019年和2020年,公司向前五名客户销售收入占同期总收入比重分别48.8%、39.8%和11%。其中除了2020年下滑为第二大客户外,报告期内吉比特均为青瓷数码第一大客户,2018年、2019年和2020年青瓷游戏向吉比特集团销售收入分别为4413.5万、3159.1万和5719.6万,占当期收入比重分别为44.8%、35.6%和4.7%。

此外,2019年、2020年吉比特集团还出现在了青瓷数码前五大供应商的名单中,为后者提供物业租赁即行政服务、营销及推广服务以及游戏开发等。2019年、2020年青瓷数码向前五大供应商采购占比分别高达50.2%和61.8%,其中向吉比特集团的采购占比分别为6.4%、8%。(蓝鲸上市公司 徐晓春)