文|资本星球 唐飞

编辑|贝尔

郎酒似乎是命里注定的“上市难!”

一直以来,贵州茅台都是A股酒水板块风向标,同时也是唯一的酱香酒上市公司。茅台的赚钱效应吸引了资本的广泛关注,同时市场热切期盼另一个酱香标的。

曾几何时,郎酒与茅台并称酱香白酒“姐妹花”,郎酒的电视广告台词也标榜自己是“中国两大酱香酒之一”。但经过多年发展,茅台越走越盛,最终成为了那个“一直被模仿,从未被超越”的巅峰,郎酒却日渐式微。

6月11日,郎酒股份(以下简称“郎酒”)更新招股书,此前在2020年提交招股书后,因为保荐机构的关系,郎酒的上市进程一度暂停,那么这一次郎酒上市会如愿吗?

01 “史上最长”IPO

流经云、贵、川三省接壤地区的赤水河,自古就有“美酒河”之称,全流域孕育了数十家扬名中外的白酒品牌。

郎酒厂位于赤水河中游的四川省古蔺县,与贵州茅台村相距只有四十公里。

据官网介绍,郎酒酿造历史悠久,自西汉的“枸酱”以来距今已有千年,现代工厂是在清末的“絮志酒厂”酿酒作坊的基础上发展起来的。新中国成立后,郎酒于1956年恢复生产,并改名国营四川省古蔺郎酒厂。

此外,“郎”牌酱香型白酒先后于1984年、1989年连续两度在全国评酒会获评“国家名酒”称号。1999年,国家质量监督局、标准样品委员会将39度酱香型郎酒作为中华人民共和国国家酱香型低度白酒标准样酒。

2002年郎酒进行改制,通过“一树三花、群狼战术”策略实现业绩的快速发展,2010年郎酒收入规模破百亿,2011年郎酒收入规模达110亿元,随着行业进入深度调整,郎酒收入规模出现收缩。到2020年公司收入约93.37亿元,尚未回到2011年时的水平。

与业绩一同波折的还有郎酒持续十余年的上市经历。

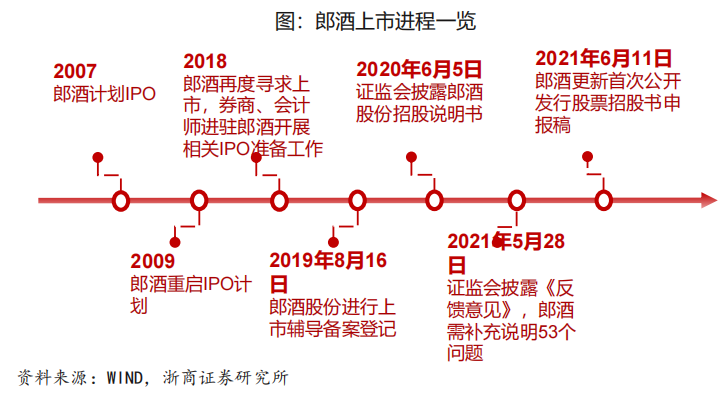

早在2007年,郎酒就计划上市,并成立郎酒股份有限公司,因为企业规模、经营业绩以及经营状况等影响,暂停上市计划。

2009年,郎酒再提上市规划,并被四川省金融办列入2009年四川省重点上市培育第一批企业名单,但次年其上市计划再度终止;2015年前后,市场又传言郎酒有借壳上市的计划,但均未成真。

2018年7月,泸州市人民政府发布的泸州市千亿白酒产业三年行动计划(2018—2020年)中,行动目标提到“郎酒股份公司成功上市,主营业务突破200亿元”。同年,券商、会计师先后进驻郎酒集团,开始筹备IPO相关工作,不过最后又没了下文。

2019年8月16日,广发证券向四川证监局报送了关于郎酒股份进行上市辅导的辅导备案登记材料,并于同日获得四川证监局的受理。

2020年5月28日,郎酒正式向中国证监会递交IPO招股书,但在2020年7月10日,其保荐机构广发证券因违规行为被证监会处以暂停保荐机构资格6个月、暂不受理债券承销业务12个月的监管处罚。

今年6月11日郎酒股份更新首次公开发行股票招股书申报稿,目前上市进程正持续推进中。

除了上市进程一波三折,仅从数据来看,郎酒与“酱香酒第一股”贵州茅台依然有一定差距。

02 毛利80%但难成茅台

据招股书显示, 郎酒主营业务为“郎”牌白酒的研发、生产与销售,代表产品有“青花郎”(高端白酒)、“红花郎”(次高端白酒)、“郎牌特曲”“小郎酒”(中端白酒)和“顺品郎”(中低端白酒)四个系列。

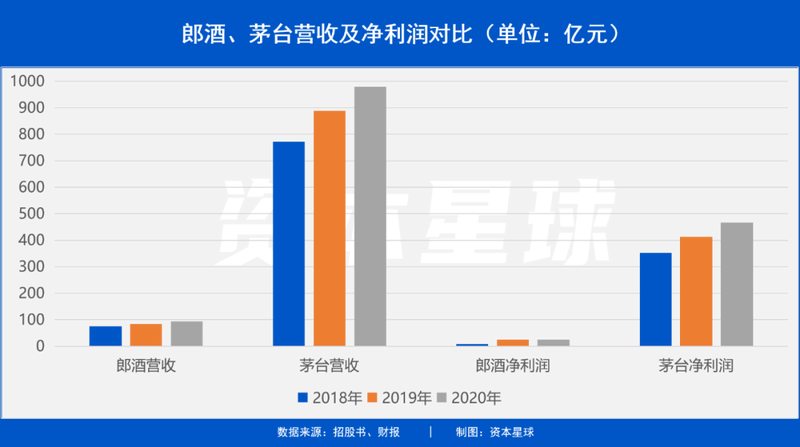

2018-2020年,郎酒的营业收入分别为74.79亿元、83.48亿元、93.37亿元,其中2019年度和2020年度,公司营业收入分别同比增长11.62%、11.85%;净利润分别为7.26亿元、24.44亿元、25.21亿元。

虽然成绩骄人,但对比同为酱香白酒“姐妹花”的茅台,二者差距一目了然。

报告期内,贵州茅台营业收入分别为772.0亿元、888.5亿元和979.9亿元,营收均在郎酒的10倍左右;净利润分别为352.0亿元、412.1亿元、467.0亿元,这个数据差不多是同期郎酒净利润的48倍、16倍和18倍,二者差距依然是一条不易逾越的鸿沟。

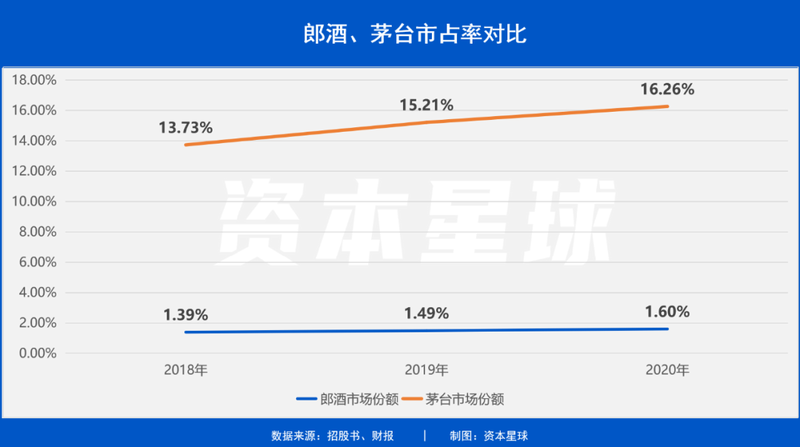

据招股书显示,2018年-2020年,贵州茅台的市场份额分别为13.73%、15.21%、16.26%,不断增长;同时期另一白酒巨头五粮液市场份额提升也比较明显,从7.46%扩大至9.82%;反观郎酒,三年内从1.39%提高到1.49%,2020年刚刚达到1.60%,市占率大约仅有茅台的十分之一。

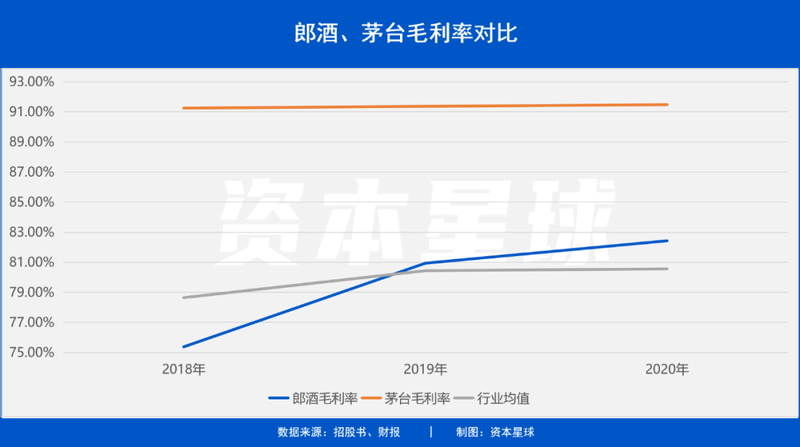

其实,无论是营收、利润,亦或市场份额的差距,背后折射出的都是郎酒市场知名度的孱弱,最终导致公司毛利率指标低于对手。

报告期内,郎酒毛利率分别为75.38%、80.94%和82.43%。对比贵州茅台,与郎酒毛利率差距在10个百分点以上,对比五粮液、泸州老窖、山西汾酒、古井贡酒等其他同类白酒上市公司,郎酒股份的毛利率也不算高,2018年毛利率低于行业均值,2019和2020年勉强高于行业均值。

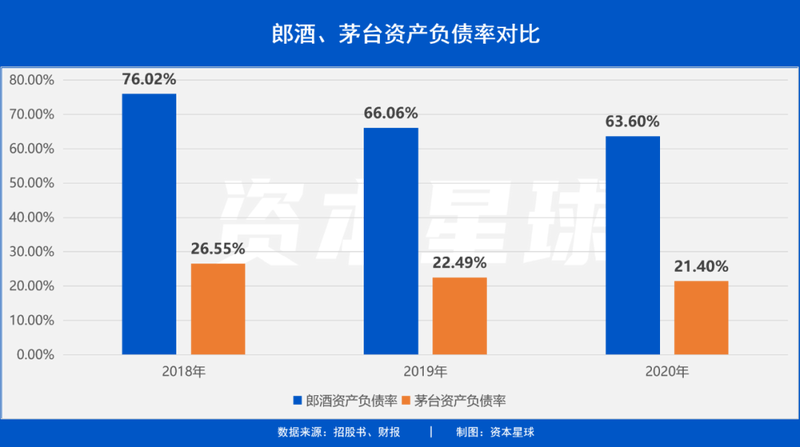

尽管营收、净利润规模拼不过贵州茅台,但在资产负债率上,郎酒却明显高过茅台。

2018-2020年,郎酒合并资产负债率分别为76.02%、66.06%和63.60%,高于行业均值也高于贵州茅台,同期茅台的资产负债率则仅有26.55%、22.49%、21.40%。在较高资产负债率的情况下,如果公司未来经营活动现金流入不及预期,会对公司的还本付息造成不利影响。

03 “酱酒第二股”何时能来

2001年7月31日,贵州茅台在上交所挂牌上市,发行价为31.39元/股,随后20年里贵州茅台股价一路高歌猛进。截至今年7月1日收盘,贵州茅台收盘价为2105元/股,接近上市初期的70倍,总市超值2.6万亿元。

仅从股价来看,酱香酒第一股且还是唯一股的贵州茅台几乎是整个A股最具投资价值的股票。

有了第一名这么优质的榜样,自然有很多人争当“第二”。不过,酱香酒第二股并不好当。

目前来看,最接近“酱香第二股”荣誉的当属郎酒、国台及习酒三家。其中除了郎酒十余年上市长跑至今没有有结果,国台、习酒的上市进程也难上加难。

国台曾于2011年、2016年启动上市计划,但均由于一些原因暂停进程。2018年国台再次启动IPO股改,2019年5月接受上市辅导,2020年5月披露招股说明书,2020年11月证监会出具反馈意见,要求回答47个相关问题,2020年12月国台酒业更新首次公开发行股票招股书申报稿,2021年6月2日主动申请终止IPO审查。

同样,2013年、2019年习酒两度IPO均受阻,原因是习酒与茅台存在同业竞争嫌疑。今年2月底,习水县代表团在出席遵义市第五届人大五次会议时表示习水县称全力支持和推动习酒上市。同期,贵州省发展和改革委员会提到,培植提升习酒等一批在全国具有较强影响力的骨干企业,加快推动企业上市,培育一批国家级、区域级知名企业。所以不排除习酒近期仍存在再次提交上市的可能性。

至于“酱酒第二股”的诞生为什么如此之难,业内人士指出,目前酱酒股难产的主要原因之一便是由于贵州茅台资本市场表现过于抢眼,因此资本市场对于酱酒股票较为“敏感”。

中国酒业协会数据显示,2020年中国酱香型白酒总产能为60万吨,占白酒行业总产能的8%;销售收入为1550亿元,占行业总销售收入的26%;销售利润为630亿元,占行业总利润的39.7%。能以8%的产能撬动整个白酒行业近4成的利润,酱香酒为何抢手也就不言而喻了。

目前贵州茅台、郎酒、习酒等一二梯队酱酒企业产能已达4万吨,下一步均把产能设定在5万吨以上(贵州茅台表示未来将实现5.6万吨产能规划;郎酒、习酒表现将在未来2-3年实现5万吨酱酒产能规划),5万吨产能或将为进入酱酒一梯队的门槛,也将成为企业角逐“酱酒第二股”的标准之一。

总体来看,酱酒企业IPO遇阻在酱酒品类快速发展阶段也未必是坏事。在一定程度可以倒逼酒企放慢经营脚步、打磨好产品,通过较长的时间投入来完善各个方面。

参考资料:

浙商证券:《六问六答,郎酒更新招股书下的酱酒冷思考》