文|于见专栏

互联网是个江湖,除了最早抢占先机的BAT一直坚挺外,很少有企业能够基业长青。各领风骚数年的背后,有一些企业在经历短暂的荣耀后,主动走向低调蛰伏,也有一些企业,却因为时代的浪潮,不得不无奈走向没落、甚至无人问津。

曾经盛极一时的网红品牌三只松鼠,便是自命不凡的后者。相比较零食赛道其它玩家采用的新零售策略,同时布局线上与线下,并借助私域流量巩固营销阵地,一直押宝线上电商渠道的三只松鼠,早已风光不再,甚至鲜有存在感。

过去,有人用网红品牌来形容三只松鼠,如今,更多人称之为零食界的“海澜之家”。因为其走的是海澜之家这类品牌贴牌+代加工的老路,而且在营销渠道上过于依赖天猫、京东等平台,因此在流量、业绩增长上,也日渐乏力。

由此,三只松鼠也正在被投资者、消费者双双抛弃。而曾经的销售冠军跌下神坛,不过是区区几年的工夫。三只松鼠的由盛及衰,可谓教科书级,也给业界带来非常多的启示。

风光不再,盈利成谜

在零食赛道上,三只松鼠曾经是名副其实的大哥,更是电商平台首屈一指的销量冠军。要知道,早前的双十一电商大促中,三只松鼠是猫、京东、唯品会等九大渠道榜单的常客。令人惊讶的是事实是,截至2020年的双十一,三只松鼠甚至已经连续八年,拿下休闲食品类的销售冠军。

不过,据观察,外表光鲜的三只松鼠,近年的日子也越过越艰难。据其公开财报数据显示,近三年业绩表现不容乐观,甚至在净利润上已经呈现出了亏损的颓势。

2018年,三只松鼠实现净利润3.04亿元,同比增长仅0.61%;2019年,实现净利润2.39亿元,同比下降21.43%。2020年,三只松鼠的营收还出现上市以来的首次亏损,实现营收97.94亿元,同比下跌3.72%。值得一提的是,其核心品类坚果的销售额也较2019年下滑了10.93%。

作为上市公司,企业的经营数据直接关系到股东的信心。由于业绩连续三年下滑,除创始人章燎源外,三只松鼠的第二、第三大股东均开始减持,公司股价也随之“跌跌不休”。

数据显示,三只松鼠的股价在2020年5月达到最高点91.09元/股,随后便呈断崖式下跌,在2021年3月跌至最低值34.01元/股,跌幅超过62%。对比其曾经的网红零食第一股的亮眼标签,三只松鼠此时的表现,可谓步入低谷。

消费者与投资者的双双抛弃,让三只松鼠像是坐上了过山车,再次感受到了时过境迁带来的无力感,曾经的傲娇与不可一世,也变成了低谷时期的落寞与无奈。

流量见顶,模式存疑

很显然,三只松鼠开始走下坡路,业绩与股价下滑只是表象。其深层次的原因,是多方面的,甚至是致命的。

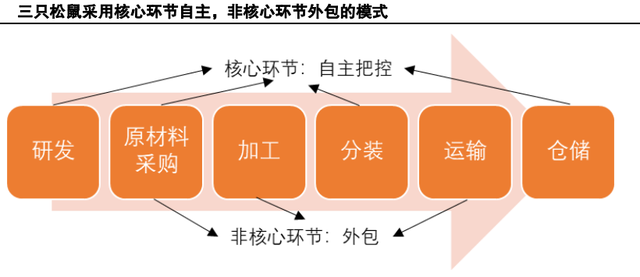

据了解,早期的三只松鼠,不仅严重依赖天猫、京东等电商平台。而且在产品供应链上,更像是一个“二道贩子”,通过整合下游的供应商,贴上“三只松鼠”的牌子,就开始在电商平台销售。无论是品质的参差不齐、还是线下渠道的缺乏,都让其根基不稳,业绩大起大落时有发生。

据观察,其业绩与利润的波动,与三只松鼠的流量来源过于集中并且不断缩水,而且经常需要面对品质问题带来的舆情不无关系。

以其归属净利润的增速为例,该数据的波动甚至显得比较魔幻。2016年是116.16%,2017年暴跌至-61.16%,2018年又暴涨至520.65%,2019年则回落到42.68%。2020年更是逼近亏损的边缘。

毫无疑问,三只松鼠的成功大半归功于新电商平台的流量红利。可是,红利终会消失——随着电商进入流量存量时代,就有关数据指出,自从2018年开始,休闲食品的全网销售额就已经进入了20%左右的中速增长时期,未来,这个增速还会不断下降。

因此,三只松鼠过去极度依赖线上的优点,如今却成为致命的弱点。最近时间的三只松鼠2020年三季报显示,天猫和京东依然是三只松鼠最大的销售渠道,两家合在一起的销量,占其总营收的80%以上。

与良品铺子全网铺设渠道,打造私域流量的战略所不同的是,三只松鼠已经走过了风风雨雨9年多,依然缺乏自己的流量池,而其严重依赖电商的模式,也相当时给电商平台打工,甚至极有可能被头部平台扼住命运的咽喉。

2015年的双11前夕,网上就传来三只松鼠与京东闹僵的事件。彼时,三只松鼠京东旗舰店突然被宣布“死亡”。突如其来的封杀引起了各界的广泛关注,京东不想因此将事件闹大,试图和章燎原进行沟通,然而章燎原和助理却拒绝接听电话。

据说僵持之下,是两家公司的投资人徐新不得不出面调解,这才让三只松鼠重新上架京东平台。虽然该事件只是其发展过程中,与电商平台的一点小插曲,但是也将其与电商巨头之间的紧张关系暴露无遗。

虽然事情顺利解决,但可见三只松鼠与它所依赖的线上平台之间,并不是表面上所看到的一团和气。甚至,在某种程度上说,各大平台已经不愿意再给三只松鼠更多的流量支持,它们想要寻找能给平台带来更多流量,也更容易“掌控”的新品牌。

不难看出,三只松鼠被流量平台挤压,一方面是因为其发展壮大,自有IP已经有十分强大的品牌号召力。另一方面,其品质问题不断,也屡屡让与其合作的电商平台受到牵连。

去年10月底,深圳市消费者委员会发布一份报告显示,在检测的15款国内外知名品牌薯片中,丙烯酰胺含量超过欧盟标准,且含量最高的品牌三只松鼠与另外两家零食销售品牌。消息一出,一石激起千层浪。

更为致命的是,作为涉事企业之一,三只松鼠原本有很多种方式对此事进行回应。但它却选择了最傲慢、最无理的一种,其对外宣称:“我国并无丙烯酰胺含量限量的食品安全标准,目前相关产品仍正常销售。”也正是因为其这种傲慢无礼的姿态,让其再次处于舆论的风口浪尖,由此对产品销量带来的影响,不言而喻。

而表面看起来,这只是一个关乎产品质量的舆情,实际上却是其代工模式埋下的祸根。

例如,这些年三只松鼠营收高速增长同时,屡曝食品安全问题:2016年2月,三只松鼠一款瓜子被检出甜蜜素含量超标;2017年8月,因生产不符合食品安全标准的食品,被芜湖市食药监局处以罚款5万元、没收违法所得2505.89元。2019年,沈阳车女士双十一期间购买“三只松鼠”面包,打开后竟发现一只苍蝇。甚至还有消费者反馈,在其坚果产品中吃出了虫子。

坊间有个说法:成就你的,也会毁了你。三只松鼠由盛及衰的过程,恰如其分的印证了这句话。早期,三只松鼠靠贴牌的方式,快速的整合零食的零售渠道与供应商,让很多零食告别有类无品的尴尬局面。但是也正是因为其代工+贴牌的模式,让其产品品质始终得不到保障,各种食品安全危机一触即发。因此,可以如是说,导致三只松鼠当前窘境的,是其流量见顶,模式存疑。

情感营销失效,急于扩张却难于自救

众所周知,三只松鼠崛起于电商模式盛行的那几年,因为其新潮的IP玩法,让其大红大紫,甚至可以称得上是第一代网红。凭借温情、关怀式的营销文案、产品包装、活动策划,三只松鼠也赢得了很多用户的喜爱。

只是,各种换汤不换药的营销模式,早已过气,如果没有创新,只能让用户感觉像是陈词滥调、味同爵蜡。甚至,三只松鼠塑造的鼠小贱、鼠小酷、鼠小美形象,虽然给三只萌萌哒松鼠赋予了品牌人格化,却因为过于充满营销味道,而让用户感觉像是不说人话的毒鸡汤,而敬而远之。

很明显,在这个新营销、新品牌、新消费的时代,三只松鼠曾经的那一套营销法宝早已失效。缺少创新的三只松鼠,也早已没有了当初锋芒毕露时的那种品牌势能。

不过,焦虑的三只松鼠并非没有尝试自救。例如,其从0到1,在零食品牌上撕开一道口子后,也由坚果品牌,逐渐扩展至果干、烘焙、肉制品为核心品类的多品类休闲食品组合,并拥有包括碧根果、每日坚果在内的大单品,SKU接近600款。

尽管去年底有消息称,三只松鼠发现了大量做单品销售,更容易暴露其品质管控环节的短板,因此也将SKU砍掉了一半。但是,模式问题没有解决,即使是品类聚焦,也未必能让三只松鼠成功自救。相反,可能会因为一些品类无货可卖,直接影响其波动不止的销售额。

与此同时,近年三只松鼠也在线下业务端的布局上加快了脚步。其不仅积极布局直营投食店、联盟小店、新分销等渠道,而且线下门店数量已突破1000家。不过,与良品铺子的2700余家线下门店相比,三只松鼠的线下业务却鲜有存在感,似乎也并没有在营收贡献上,泛起多大的浪花。

而且,耐人寻味的是,章燎原并没有就此为止。一边是砍掉线上一半的SKU,一边却又多元化的布局新品牌。

据了解,2020年4月,三只松鼠旗下新增了4个子品牌:小鹿蓝蓝、养了个毛孩、铁功基、喜小雀,分别对应4个细分市场。而这4个子品牌,除铁功基仍为休闲食品企业外,其余3个子品牌还包含婴童食品、婴幼儿配方乳粉销售、母婴服务以及宠物用品、宠物食品、工艺礼品、床上用品等新领域。

对于这些子品牌是否能够复制三只松鼠过往的成功,业内人士基本是一种唱衰的态度。毕竟,三只松鼠在零食江湖上的地位,尚且摇摇欲坠。此时开疆拓土,未必是最佳时期。

结语

作为互联网时代的天子骄子,三只松鼠过去的成功与辉煌,足以载入史册。

但是,世易时移,时代的变迁,让新锐品牌层出不穷,三只松鼠却貌似还是过去的那一套玩法,其短板与弊端早已浮出水面。

从长远来看,三只松鼠的成功尚不足以形成可供复制的方法论。而倘若其在新品牌的养成上,再次延续过去的老路,其结局可想而知。但愿激进的三只松鼠,能够重新找回自己的骄傲,再次拥有崛起的资本,而不是重蹈覆辙。