文|壹DU财经

往年8月,是各大手机厂商集中发布新品的月份,但从今年的情况来看,恐怕熬夜看发布会直播已成过去式。

手机市场关注度的降低,也充分表明全球手机存量市场竞争的激烈程度。

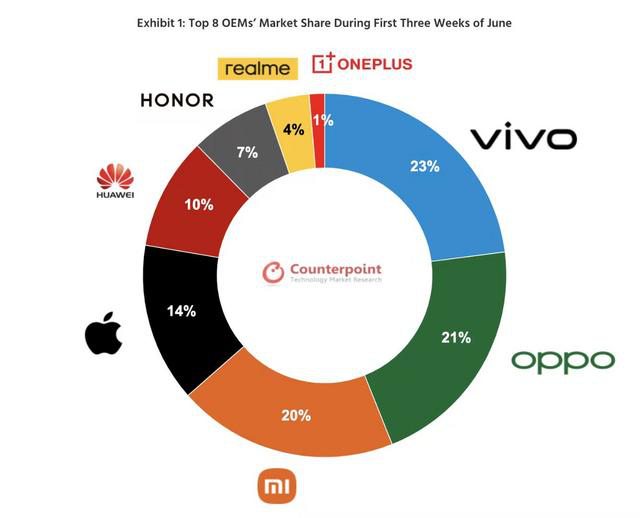

近日,全球数据研究机构Counterpoint发布6月前三周的手机销量数据显示,中国手机销量重新排名,vivo以23%的市场份额成为国内手机销量的第一名,OPPO、小米分别以21%、20%排名第二和第三,苹果占14%位列第四,华为第五,市场份额只有10%。

很明显,市场前三的手机品牌瓜分了国内64%的市场,且这三家都是以中端产品及性价比为核心竞争力的手机品牌。以往苹果、华为凭借高端产品占领行业领导地位的竞争格局,正变得不一样起来。

销量上涨,中端机成市场“主角”

vivo、小米、OPPO能在6月取得如此成绩并非偶然。

大的市场环境来看,当前的手机市场已进入存量市场,这意味着手机厂商需要争夺的是“换机用户”——他们在手机更新换代时,更多会考量品牌、性价比等因素。

相比华为、苹果、三星等高端手机,小米、OPPO、vivo主打的中端手机平均售价分别降低40-75%。加之受2020年疫情影响,全球市场消费降级,小米等中端手机迎来发展契机。

不仅国内,三者在国际市场的市场占有率也得到迅速增长。

以小米为例。2019年第二季度,小米在欧洲市场的销量只有430万台,2020年第二季度其销量就猛增到1710万台,市场占有率从9.6%提升至17%,今年一季度市占率已达到22.7%,跃升至欧洲市场第二,且二季度小米在欧洲市场的销量还在继续增长。其中,70%的出货量是主打中端市场的红米手机。

此外,最新数据显示,小米在拉丁美洲、非洲这种发展中国家的销量分别猛增300%、150%,在手机行业可谓一骑绝尘。据最新统计显示,小米的销量已超过苹果,市场占有率位居全球第二。受益于手机销量大增,小米今年一季度的净利润更是实现了163.8%的大增。

与此同时,“同门胞兄弟”OPPO和vivo也不示弱。去年一季度,OPPO以10倍的单季度市场份额增长率挺进欧洲市场。其中,在意大利和西班牙,OPPO一季度的市场份额增幅高达15倍与10倍。

不过,vivo表现最为亮眼,以9%的市场份额和7%的同比增速重回全球手机出货量前五名,且是前五名里增长率最高的品牌。此外,在去年四季度,vivo凭借高达15%的市场份额,与苹果一起并列获得亚洲第一的优异成绩。

值得一提的是,华为手机因受国际方面影响销量下滑及因缺少芯片停止供应高端手机时,以中端手机为核心竞争力的手机品牌也开始崛起。

销量上涨的同时,成本持续上涨

消费者希望购买更具性价比的中端手机,厂商则希望在成本可控情况下扩大市场份额,但现实是——成本上涨与售价下调,才是现实。

去年以来,受新冠肺炎疫情影响,全球主要电子元器件厂商产能受到影响,但市场需求并未减弱。在此背景下,全球半导体产品开启涨价周期。

以存储器为例,近来,在5G、IoT等市场强势带动下,存储器需求大增,NAND Flash率先涨价,NOR Flash产能吃紧传出涨价消息,DRAM也出现止跌信号。

上游半导体的涨价自然将传导至下游行业之一手机行业,而这甚至已提前引爆了一波行业“涨价”潮。今年3月,一加科技CEO刘作虎发微博暗示,称今年一加8系列将标配5G,而该款手机成本比上一代产品一加7 Pro高不少,因此售价将提高。

“上游半导体涨价导致原材料价格上涨是原因之一。另外,近年来行业包括研发、运营成本等在内的整体成本一直呈上升趋势,加上高端手机配置提升成本上涨也是重要推手。”一位业内人士告诉壹DU财经。

realme副总裁、全球产品总裁王伟接受记者采访时则表示,供应链的涨价、降价时有发生,是一种常态,一些核心器件涨价也在预期之内,比如说存储器件,公司会通过提前预判,进行相应规划。比如提前采购、调整产品配置售价等,总体来说影响可预判、可控制。

相比于原材料上涨带来的成本增加,厂商还受到各自的生产模式的影响。

中端手机品牌中,小米采用代工厂的模式,尽管近两年小米也开始自己生产手机,并投资了智能生产线,但大部分手机产品还是代工厂提供,而OPPO和vivo则是自家工厂加工。

去年,受疫情影响,许多国产手机品牌出现了严重的产能不足。这时,自建工厂的优势显现出来,OPPO和vivo的自有工厂在这一时期保证了充足的产能,得以在销量上实现高速增长。

销量和利润的数据颇能反映问题。数据显示,2019年全球出货量前十的手机公司中,我国企业占据了七席,分别为华为、小米、OPPO、vivo、联想、realme以及传音,但从利润来看,苹果、三星瓜分了行业大部分利润。到了2020年,这种态势仍未有改变。

营销开路,还有戏吗?

当前的手机市场是一个已经饱和且换机周期拉长到2年多的趋势,手机厂商们必须要调整模式,产品线和渠道铺设更新,营销方式调整等。

广告投入高一直是手机行业的共识。vivo就曾经赞助过2018年世界杯,华为手机独占鳌头之时,有网传其营销费用高达千亿,数字着实有些夸张,虽准确性受到质疑,但也能进一步说明手机行业营销费用普遍高企的现实。

近两年,在小米、OPPO、vivo销量快速增长的背后,营销费用的高投入更是水涨船高。

OPPO、vivo广告广告策略大体相同。据相关报道称,vivo每年在广告费用的投入差不多有20亿元,光线上冠名《快乐大本营》就花了7个亿,此外,还赞助《王牌对王牌》《极限挑战》等热门综艺。

小米手机也不例外,由于小米多个部门的广告费用整合到了一起,用于手机营销的费用具体不详。不过历史数据也显示,早在2017年,小米的营销费用就已高达52亿元,比2016年增长了22亿元。

不过,OPPO 和vivo也有高端手机,但营销重点在中端产品上。此外,OV签明星是“谁火签谁”,可以一次性签好几个,而小米是谁最火签谁,很少一次性签很多。

与在营销上高额投入形成鲜明对比的是国内手机企业长期微薄的利润,即使国内头部手机企业也不例外。国内某头部手机企业员工向壹DU财经透露,公司手机硬件利润率非常低,主要利润来源为软件、广告营销以及生态圈。他同时透露,“国内手机行业过去多年长期处于以低价抢客户、抢市场的阶段,行业利润非常微薄,有时研发一项技术,可能要卖上千万台手机才能持平。”

显然,想靠营销实现销量大增是不现实的,一些头部的手机厂商开始转向5G。

小米、OPPO、vivo是全球范围内首批生产5G手机的厂商,也是因为这一概念从苹果手中夺取不少市场份额。

具体来看,早在2016年,vivo就开始投入5G技术,并在北京成立了5G研发中心,同年加入了国际移动通信标准组织(3GPP),参与5G标准化定制,2019年便发布了首款5G手机iQOO Pro。OPPO在5G方面的投入更是高达百亿,与小米几乎差不多时间推出5G手机。

不过三者在刚推出5G手机时,因为高成本投入,价格较高反响平平,但到2020年,5G正式商用开始,小米、OV又相继推出性价高的中高端手机,收获不少好感。

结语

苹果的横空出世标志着手机进入智能手机时代,但从目前手机厂商递交的专利来看,并没有类似意义的重大技术突破,想要恢复到曾经高速增长的时期着实很难。

曾经以为5G、折叠屏将会为手机市场开辟新纪元,但从三星、华为折叠屏手机高价推出后的反响来看,手机市场的瓶颈很难突破,重“量”成为手机厂商维稳的关键点。

手机厂商内卷加剧,不断谋求转型获取新的增长点:小米早就涉足智能家居,今年又宣布加入新能源汽车行列;OPPO、vivo也在加大投入,希望在智能家居领域获得新的增长点。不过,谁能笑到最后,还有待市场验证。