文|投资界旗下天天IPO 刘福娟 刘凯程

医美有多火?又一家整形连锁集团赴港IPO了。

投资界获悉,伊美尔近日正式向港交所递交招股说明书,拟主板挂牌上市。这是一家大型整形美容连锁集团,目前旗下共拥有9家医院,一年进账8个亿。这是继爱美客后又一家医美公司赴港上市。

伊美尔的创始人是57岁的汪永安。他大学时念的是新闻学专业,毕业后在中国化工报社做了多年记者,而后开始经商。1997年,汪永安嗅到了整形美容的商机,做起了医美的生意,后来引进国内首台强脉冲光激光器,取名为“光子嫩肤仪”,正式开起了整形医院。一路走来,伊美尔身后出现华平投资、愉悦资本、华泰证券、鼎晖投资等知名机构的身影。

颜值即正义,在颜值经济下,越来越多90后、00后开始关注自己长的好不好看,而整形美容一笔费用动辄就几千上万,堪称一门豪赚的生意。所以我们看到,仅仅玻尿酸就撑起了两家市值千亿的巨头——华熙生物、爱美客。医美的造富神话,令人咋舌。

记者转行开整形医院

曾炮制“国内第一整形美女”,轰动一时

站在伊美尔的背后,是一位鲜少露脸的男人——汪永安。

出生于1964年,汪永安在22岁从中国人民警官大学(现中国人民公安大学)新闻学专业毕业后,选择做一名记者。从1986年到1990年,他一直就职于中国化工报社。或许是由于工作中经常与化工打交道,1990年底,汪永安跨行跳槽到全球500强企业美国孟山都公司,担任首位驻华业务代表,而后又相继做过外贸、投资、股票操盘手,履历十分丰富。

1997年是伊美尔故事的开端。彼时,国内一批率先富裕起来的人们受外来文化影响纷纷开始追求美容,国内整形市场需求喷发,民营医疗正式获得合法地位。那个时候,以八大处整形外科医院为首的公立医院医生开始走穴,同时黄寺整形外科医院开设相关培训班,一场自公立医院到民营机构的医美人才复制,就此开始。

出于媒体人和商人的双重敏锐,汪永安迅速捕捉到:中国医美的春天到了。1997年,他创办了北京中恒健医疗科技发展有限责任公司,也就是伊美尔的前身,和同学李斌合作干起了医美相关设备的租赁、销售和代理生意,与公立医院的相关科室联合经营获利分成。这种模式迅速获得成功,汪永安积累了一笔不小的财富。然而好景不长,2000年一道关于有条件限制合作办医的政策出台,让汪永安的生意一下子熄了火。

遭受挫败的汪永安不甘心,正巧此时得知美国有一种激光强脉冲皮肤治疗仪的设备,刚刚在日本东京女子医科大学进行了大量临床试验,这种设备不仅可以用来治疗皮肤病,还具有美肤的功效。

他又一次嗅到商机,很快专程赴日考察,并于2001年将该设备引进国内,为了突出美容效果,汪永安特地将其取名为“光子嫩肤仪”,这也是国内首台强脉冲光激光器。这一年,汪永安用剩下的钱在北京买下了一家300平米的乡卫生院,创建了自己的第一家整形医院。

图注:伊美尔官网

然而,新事业起步没多久,汪永安又一次遇到了危机。2003年,SARS病毒爆发,大家纷纷不敢出门。汪永安回忆:“那时根本没有客户,我们到报纸上去买‘豆腐块’广告宣传,甚至为了开张去给外企做100元/人的入职体检业务。”

这一次,他想尽办法为伊美尔续命,后来在医美界和舆论场影响深远的“人造美女”运动由此轰轰烈烈展开。也是在2003年,伊美尔发起“美人制造工程”活动,旨在通过多次免费手术,将一个相貌平平的女性打造成五官精致完美的人造美女,以此来达到宣传整容效果和推广医院业务的目的。

经过除眼袋、隆鼻子、腰部吸脂、提臀、去皱、隆胸等十几项整形手术后,一位侧面酷似电影明星,身材凹凸有致,长着鹅蛋脸、丹凤眼、樱桃口的美女出现在公众的面前,她就是“国内第一整形美女”——郝璐璐。

郝璐璐的示范效应十分明显,轰动一时,外媒争相报道这是“中国女性的巨变”,伊美尔不仅成功挽救了业务颓势,还在国内掀起更大一波“变美”热潮。时至今日,伊美尔由一家乡卫生院发展成国内排名第四的头部玩家,如今更是奔赴港交所上市。

一年进账8个亿

手握50%的毛利率,却长期不赚钱

“男人茅台、女人医美”,医美向来是资本风口。成立24年,伊美尔靠什么撑起一个IPO?

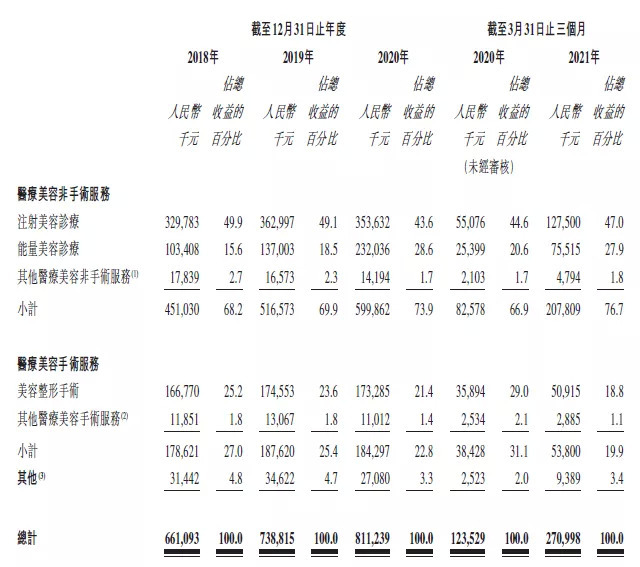

资料显示,伊美尔是一家集临床、科研、教学为一体的大型整形美容连锁集团,业务覆盖整形美容、形体雕塑、注射整形、激光美容、中医美容、口腔管理等领域,提供的服务主要包括:1、医疗美容非手术服务,主要包括注射美容诊疗及能量美容诊疗;2、医疗美容整形手术。

所谓医疗美容非手术服务,通俗来说便是轻医美项目,包括注射肉毒杆菌、玻尿酸填充和热玛吉、皮秒、激光、光子嫩肤等,今年大热的少女针、童颜针便属于这一范畴,由于不用“动刀”,且方便快捷,例如打上一针不用特地休息就能立即返回工作和生活,受到越来越多年轻人的追捧。

而医疗美容整形手术则是为了改变面部或身体各个部分(例如鼻子、胸部)的外形而进行的侵入性手术,相对而言风险较高且经济负担更重。招股书显示,伊美尔的注射美容和能量美容每次诊疗的平均费用大约在一两千人民币左右,而需要进行手术的诊疗平均费用则普遍在七千人民币以上。

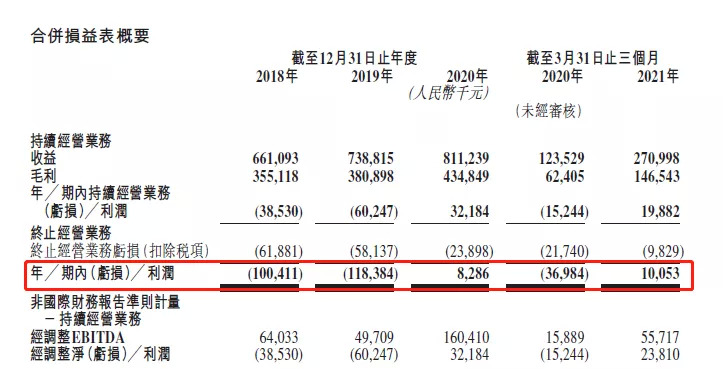

尽管客单价低,但由于消费人数较多、消费频次较高,轻医美项目占据了伊美尔营收大头。2018年-2020年,伊美尔营收分别为6.61亿元、7.39亿元、8.11亿元,年复合年增长率为10.8%,其中三年轻医美收入分别为4.51亿、5.16亿和6.0亿,营收占比达到68.2%、69.9%、73.9%,呈上升趋势。

从毛利率来看,伊美尔2018-2020年度的综合毛利率分别为53.7%、51.6%和53.6%,相比于动辄7、80%甚至90%的医美明星企业来说,并不算高。分析其结构,占据业务营收近50%的注射美容诊疗,毛利率仅有48%,成为拉低整体毛利率的主要原因。业内人士分析,注射美容诊疗业务主要靠赚取消费者与医美产品出厂价之间的差价,为了获取市场,定价权较弱,毛利率难以提升。

值得一提的是,伊美尔的净利更不如人意。这家在外界看来端着“金饭碗”的医美巨头,却一直没挣到钱。从2018年亏损1亿,扩大到2019年亏损1.18亿,直到2020年才开始扭亏为盈,这时净利润也仅有828.6万。

从伊美尔披露的成本构成来看,销售及管销开支占比较大:2018年——2020年,分别为1.99亿元、2.19亿元和1.88亿元,占同期持续经管业务收益的30.1%、29.7%、23.1%。据了解,在国内医疗美容机构中,运营成本和开支的重要组成部分,也是必不可少的便是获客成本,伊美尔也提到“我们销售和管销工作的成效直接影响我们的收益及盈利能力”。

医美领域正迎来一波大爆发。根据弗若斯特沙利文的资料,中国市场规模由2016年的776亿元人民币增长至2020年的1176亿元,复合年增长率为110%,预计2025年将达到2781亿元。而当前与之相对应的却是医美乱象频发,“黑针剂”、“黑医疗设备”、“黑机构”、“黑医生”、“黑渠道”,每个环节都存在安全隐患。

公开资料显示,伊美尔及其子公司就曾多次收到监管罚单,原因主要包括违法发布医疗广告、使用非卫生技术人员从事医疗卫生技术工作、使用未取得医疗器械注册证书的医疗器械等。

对此,伊美尔在风险因素中提示,公司的成功和持续增长高度依赖品牌形象,任何有损其品牌形象的事件,将对业务和财务造成重大不利影响。由此可见,伊美尔未来还应在保证合法合规的前提下,寻求提高收入和降本增效。

浮现多家VC/PE身影

华平投资、愉悦资本、鼎辉投资入场

一路走来,伊美尔也收获了多家VC/PE的支持。

资料显示,此前伊美尔经历过四轮融资,投资机构包括华平投资、愉悦资本、华泰证券、鼎晖投资等。2014年,华平投资投资伊美尔。2015年,愉悦资本及华泰瑞合加入投资。2021年,鼎辉投资、瑞胜顺联参与投资,愉悦资本再次加码投资。

其实,此次赴港递表并非是伊美尔冲击资本市场。2016年11月,伊美尔医疗通过在新三板挂牌募资1000万元,四个月后,伊美尔医疗便终止挂牌。伊美尔医疗方面称,摘牌是处于公司发展战略考量后做出的决定。

股权方面,汪永安、汪牧远父子为伊美尔医疗的控股股东。IPO前,汪永安直接持股28.88%,汪牧远直接持股1.34%,两人通过安健恒远持股19.09%,合计控制伊美尔医疗58.43%。

机构股东中,华平投资持股22.29%,为伊美尔第一大外部股东,愉悦资本通过珠海悦和、苏州悦涵分别持股6.68%、0.85%,华泰证券通过华泰瑞合持股3.82%,鼎晖投资合计持股4.62%。

“伊美尔从诞生之日起,企业就有一个信条,要么自己成为巨人,要么是和巨人站在一起。”汪永安曾表示。选择华平投资,伊美尔正是看中了这家知名PE的投后管理能力。

华平投资合伙人、中国医疗健康投资负责人方敏曾表示,在消费升级的大背景下,像医疗美容这样之前看来属于小众的产业,正在迎来快速发展的机遇。新中产阶级的崛起将会将医美产业带到一个新的时代,市场竞争也将会从上半场的争夺量的比拼,进入到下半场追求质的优劣。谁能够把握住这样的趋势,能够做到真正尊重客户,谁就会赢得市场。

“医美市场本身的封闭性以及复杂的产业链使得公众对这个行业存在较大的不信任,伊美尔成立以来,在品质、诚信和服务领域做到了行业最优的水平。同时,尽管医美领域在集客平台端也出现了一些有益的尝试,但处于价值链中上游的技术、器械及医院依旧还是核心资源。”当初谈及投资伊美尔的原因,愉悦资本如是说。

医美,一个永不消失的风口

缔造一个个造富神话

Z世代的颜值焦虑正掀起一股造富狂潮。

坊间一直流传:医美,沾之即飞。上市公司只要沾上一点医美概念,股价轻易暴涨。最为抢眼莫过于玻尿酸,如今国内玻尿酸行业已经诞生三家上市公司——爱美客与华熙生物、昊海生科。

华熙生物的董事长赵燕被称为“玻尿酸女王”。一个偶然的机会,赵燕结识了山东生物医药研究所的郭学平博士和一众科学家,她了解到透明质酸,了解到它的含量和新陈代谢与人类皮肤的成熟、老化有着直接的联系。这让学生物出身的赵燕看到了商机,才有了后来的华熙生物。

2019年11月,已是全球最大的玻尿酸原料生产商的华熙生物,正式在科创板上市。华熙生物股价一路上涨,最新市值1290亿元。2021年最新的全球福布斯富豪排行榜中,赵燕凭借76亿美元(约合人民币490亿元)的身家位列第327名。

爱美客的背后同样是一位女创始人——简军,在创办爱美客之前,她与医美行业并没有交集。偶然间,简军亲眼目睹了一位70多岁的欧美女士注射完玻尿酸以后,皱纹明显减轻,于是回国和丈夫创立爱美客。

2020年9月,爱美客在深交所上市,仅用了4个半月的时间,股价便到了最高点1331.02元,是A股市场的第三只千元股,堪称“女人的茅台”。截至发稿,爱美客的最新市值1354亿元。

医美正缔造一个个创业机会。除玻尿酸外,这条美丽赛道正涌现一个新风口——美容仪。数据显示,2020年中国医疗美容市场规模约1975亿元,预计2023年市场规模达3115亿元。而《中国社会新人消费报告》指出,90后和00后消费者开始将美容仪、医美、保健品、运动健身等进行花式组合,以抵挡“衰老”带来的焦虑与不安。

投资界据公开资料统计,今年至少8个国产美容仪品牌完成了融资,身后浮现包括顺为资本、IDG 资本、清流资本、天图投资等知名VC身影。天图投资合伙人魏国兴曾对媒体表示,医美级护肤将是国内护肤市场的下一个大趋势。

一个更有趣的现象是,爱美不再是女生的专属,越来越多的男生涌入医美市场。《中国新白领消费行为研究报告》显示,新白领的消费趋势中,在消费金额上,男性医美月均消费1131元,已经与女性1197元的医美月均消费基本持平。无论是医美还是医美护肤,都是当下轰轰烈烈颜值经济的产物。

美丽是一项永恒的事业,中国数以亿计爱美人士正缔造一个个造富神话。用VC的话来说,这是一个永不消失的风口,永远有下一个热点诞生。