文|观潮新消费 王吨吨

编辑|紫苏

谁能想到,“塌楼”一年后的瑞幸咖啡居然绝地翻红了。

不管是去年的厚乳还是今年的生椰拿铁,瑞幸靠着爆款新品和破圈营销,一步步重回公众视野。

今年4月,瑞幸宣布获得2.5亿美元的融资。日前又有消息称,瑞幸咖啡正在酝酿新一轮融资,参与者包括五星控股集团旗下产业资本投资平台星纳赫资本等。不过对此,瑞幸方面表示,近期公司没有任何融资安排。

有了瑞幸此前的市场教育,今年来,国内的咖啡赛道进入了爆发期。一批新锐咖啡品牌强势崛起,融资接连不断,就连腾讯、字节跳动、美团等巨头都频频出手。

目前,除了星巴克,国内规模最大的咖啡连锁仍然是瑞幸。无论是上新数量还是融资能力,亦或是开店速度,都还是瑞幸一骑绝尘。

国内咖啡市场越来越热闹,咖啡赛道也越来越“卷”。

01 瑞幸“卷土重来”

曾三年时间走完别的公司一生的瑞幸“复活”了,而且还进入了下一个「轮回」。

进入2021年,沉寂一年的瑞幸又开始了新的扩张:门店继续加盟、重启无人咖啡机的招商、换了新的代言人、新品一个接一个的上,融资也如期而至……

从去年11月开始,瑞幸咖啡的直营店就已经有六成实现了店面盈利。据Tech星球报道,今年5月和6月,瑞幸连续实现整体盈利,盈利金额在数千万元左右。

产品上,2020年,瑞幸共推出了77款全新现制饮品。2021年上半年,瑞幸推出了约50款新品,包括生椰拿铁、厚乳拿铁、杨梅瑞纳冰、红唇车厘子瑞纳冰等等。

在门店数量上,截至今年6月底,瑞幸全国门店数超过5200家,累计消费用户突破7500万,生椰系列单月销量超1000万杯,刷新瑞幸新品销售记录。

6月30日,瑞幸咖啡补发的2019年年度财务报告显示,2019年瑞幸咖啡总净收入为30.249亿元人民币(4.345亿美元),比2018年的8.407亿元增长了259.8%;产品收入中,现制饮品收入24.236亿元,比2018年的6.496亿元增长了273.1%。

瑞幸咖啡一直很擅长抓住年轻人的心理,也能抓住年轻人的钱包。通过价格和层出不穷的新品,瑞幸已经让喝咖啡的年轻人从“尝试者”成为了“常饮者”。

在瑞幸的销售数据中,从“陨石拿铁”入门的年轻人,有相当比例成为了原味拿铁甚至美式咖啡的忠实用户;由厚乳拿铁 “入圈”的年轻人,会对瑞幸奶咖情有独钟,在拿铁、澳白、燕麦、生椰之间反复探索。

只要开始喝,就有机会。喝多了,就更懂,就有了市场。

此前愉悦资本刘二海在采访时曾表示:“瑞幸表面上看是咖啡公司,但最重要的还是供应链和数据。供应链做好之后,产品质量就会上去;数据分析上去,营销、用户体验、回馈就会上来,这是最核心的两点。瑞幸就是新基础设施下的传统行业转型的代表,应该叫‘数据咖啡’比较准确。技术驱动改变了价值链条,价值创造的方式发生变化。”

自现任公司管理层2020年5月履新以来,瑞幸的经营逻辑明显从“烧钱扩店”回归产品本身,关注点聚焦在跑通单店盈利模型。在部分投资者眼中,“改头换面”的瑞幸很有可能是下一个有望获取超额收益的潜力股。

虽然因财务造假,瑞幸从纳斯达克退市并切换美国OTC(Over the Counter)场外粉单市场(OTC Pink)交易。但值得注意的是,截至美东时间8月20日收盘,瑞幸粉单报价13.69美元/股,总股本2.89亿股,总市值达39.56亿美元。

而粉单市场挂牌企业满足资产、利润、市值等条件即可申请转板到纽交所或纳斯达克,这也就意味着,瑞幸有可能借此重返资本市场。

劫后重生,为了中国人的咖啡平权,瑞幸一直煞费苦心。

02 新锐咖啡越来越“卷”

作为国内咖啡赛道的“领头羊”,现在几乎所有的咖啡创业公司都在学习瑞幸,甚至把超过瑞幸作为目标之一。

被认为是瑞幸“后来者”的Manner,和今日资本“分手”后,步伐更快了。在今年3月宣布获得完成融资后表示,今年计划开店200家。很明显,Manner做好了从上海、北京、深圳等大城市向全国扩张的准备。

“Manner前面更重运营,钱没有转起来,而瑞幸的资本运作效率更强。”一位瑞幸咖啡中层在谈到Manner开店速度时表示。

就像餐饮都想去长沙“排队爆红”,咖啡品牌也都爱去上海“镀金”。Rising Lab研究机构的数据显示:上海有7000多家咖啡馆,数量比全球任何城市的都多。相比之下,伦敦有3233家,东京有3826家,纽约只有1591家。

不光是上海,国内一二线城市核心商圈、写字楼等,新咖啡品牌们已在跑马圈地。中国咖啡市场越来越热闹,也越来越“卷”。

从今年开始,主攻线上营销的咖啡,也从线上“卷”到线下,这在门店数的占有上可见一斑。

刚刚宣布2021年上半年营销额超4亿的三顿半表示,8月将在上海安福路开出品牌首个线下概念店;永璞咖啡也表示首家线下门店将于今年正式落地;而时萃在7月完成最新一轮融资后表示,今年门店数量预计将达50家。

此外,依托于便利蜂的便利店咖啡“新秀”不眠海,也加入到主攻10到20元的市场竞争中。数据统计,其“店中店”模式已经在北京、上海、天津、南京和杭州的便利蜂门店内开出258家线下饮品站。并计划今年年底前,在全国范围内,将数量拓展至1500家。

虽然这些咖啡的开店速度和之前半年就开了500家的瑞幸无法相提并论,但内卷的速度,从聂云宸“彻底、完全、坚决放弃投资乐乐茶”,转身打了一通电话,拍板投了Seesaw也能窥得一斑。

如果说各类品牌的扩展计划是自身对消费市场战略判断后的“被动卷”,那么资本的入驻,则是助推咖啡市场的“主动卷”。

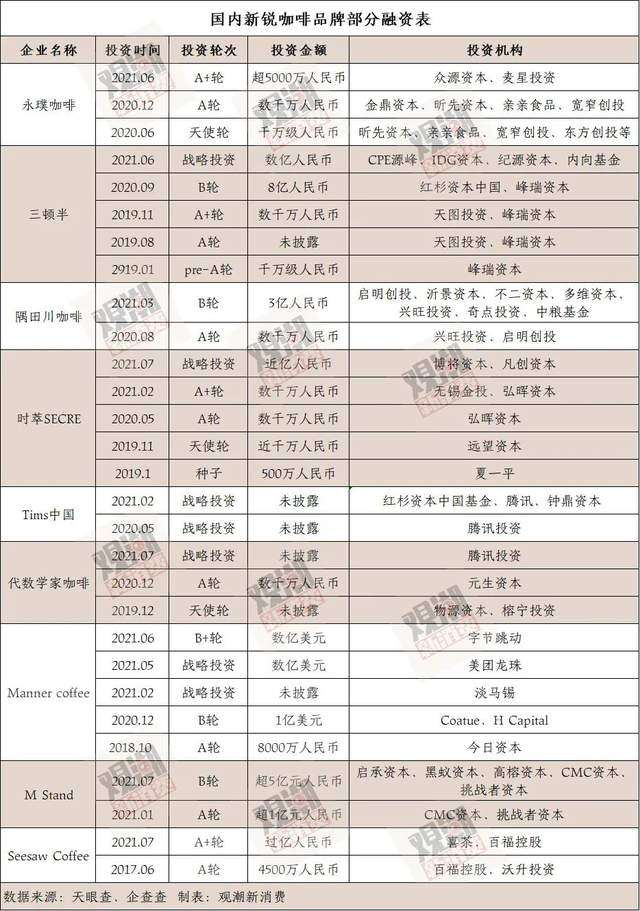

观潮新消费据据公开信息不完全统计,最近半年来,已有13个咖啡店品牌完成共计17次融资。参与投资的机构超20家。其中不乏红杉资本中国、腾讯投资、IDG资本、纪源资本、字节跳动等一线头部基金。具有代表性的M Stand今年以来至今已获两次融资,而Manner则已获三次融资。

投资金额上,据IT桔子公开信息显示,仅今年前7个月,咖啡市场资本融资金额已经超过63亿元,远超2020年全年数额。

除了这种“吸金卷”,“跨界卷”也开始火热起来。农夫山泉、伊利、蒙牛、喜茶、奈雪的茶等品牌相继推出自己的咖啡饮品,厦门沙坡尾的邮局咖啡、同仁堂的中药养生咖啡、雀巢的果萃咖啡等走创新路线的咖啡,让“咖啡+”的卷法越来越多样。

但除了瑞幸,目前的本土精品咖啡中,还没能出现一家直接对标星巴克的品牌。

03 不断破圈中的咖啡

一直以来,咖啡馆作为灵感和创意迸发的社交场,最吸引人的地方莫过于它处在引领时代潮流的制高点。

不管是19世纪末的欧洲巴黎、20世纪80年代末的美国西雅图、20世纪90年代的日本东京,还是现在的新锐咖啡的阵地上海,每一次新兴的咖啡品牌诞生背后都伴随着经济结构的调整和新消费人群的崛起。

现代咖啡厅业态诞生于19世纪后叶的巴黎。当时的巴黎正迎接着它的黄金期——法国大革命带来的自由平等化和工业革命带来的经济发展,正改变着整个国家。

很快,咖啡厅成为了新中产聚集地。18世纪末,巴黎只有3家咖啡厅,到了19世纪末则处处可见。而海明威、高更、莫奈、萨特等名人的光顾,更是为塞纳河左岸精致的咖啡馆平添了传奇色彩。

到了80年代,星巴克的成功也离不开当时美国社会的变化。

彼时,美国社会正处于转折期。制造业衰退,互联网IT产业催生了新时代的主流人群——雅痞。这批人是美国后来的中高产阶级,他们拥抱新自由主义经济下的消费文化。

明亮的落地窗、舒适的空间,星巴克倡导的介于职场和家庭的第三空间,成为了雅痞和IT精英的“后花园”,他们也成为了最早的氛围组。

1992年,星巴克顺利上市。虽然彼时的星巴克有165家店,但仅覆盖了美国和加拿大两国的八个城市。

直到1994年,星巴克收购了波士顿 Coffee Connection 公司的 22 家门店。以此为标志,星巴克开始进军美国东海岸;1996年,星巴克在日本设立北美市场以外的首家门店,并在同年进入新加坡市场。

90年代的日本,咖啡已经完全渗透并进入淘汰期。1981年,日本有15万家咖啡厅,到了1991年降至10万家左右。

当时日本连锁咖啡店的大玩家是以Doutor为代表的高品质廉价咖啡。Doutor以高品质的廉价咖啡迅速在东京等大城市扩张,价格低至180日元(11RMB)。消费者以30岁以上的白领为主,店铺位置选择在车站等高人流地区。模式非常类似当下的Manner。

为了维持低价、提高客单价,Doutor进行了一系列措施,如增加甜品和餐食、自建咖啡豆厂,不断推进自动化、标准化、规模化。

当年星巴克选择日本,主要是因为它是世界第三大咖啡消费国,也是环太平洋地区最强大的经济体。

在廉价咖啡主导的市场下,星巴克贵得离谱。但令人大为意外的是,高达六成的职场白领女性消费者都愿意支付高于Doutor两倍的价格购买星巴克。

当时的日本,刚经历过男女平权运动,传统日式咖啡厅顾客多以男性为主,门店装修色调暗,内部还可以抽烟,职场女性迫切需要自己的空间。此外,星巴克还增加了抹茶星冰乐、季节限定产品等饮料。

当时,舶来的星巴克也牢牢吸引着年轻人,并逐渐成为时尚生活标杆——“原来咖啡还能这么喝”。在日本,星巴克极大冲击了廉价咖啡,并在拥挤的日本咖啡市场逐渐站稳。

再看国内,100年前,才在上海出现了第一代精品咖啡馆。但市场在近十年快速发展,逐渐从星巴克渗透、瑞幸教育发展到M stand、Manner等品牌化发展。

速溶、挂耳咖啡满足了打工人的日常需求,但咖啡厅的空间仍然有着重要的社交价值。

消费者消费的不仅仅是商品。就像当年的星巴克,新的消费群体需要的是品牌持续带来的新体验和创意感。顺应时代和群体的变迁,才能诞生出更具价值的品牌。

04 结语

新锐咖啡的崛起或是第四次咖啡热潮的到来。

第一次的咖啡热潮是二战后兴起的速溶咖啡,快捷便利主导市场;接着,咖啡元老星巴克崛起,其打造的第三空间固化了消费者的定位;最后是精品咖啡的诞生,在原料和制作创意上进行差异化。

而现在,随着咖啡日常化消费的普及,在咖啡市场增长率高出全球市场2%的中国,将新锐咖啡的爆发,看做是第四次咖啡的崛起,也不为过。

抛开早年速溶咖啡的争夺战,咖啡在中国市场真正快速崛起和增长发生在最近5年。在多层次的消费需求带动下,咖啡市场变得更加多元化。伴随基础设施的变化,咖啡行业也在经历着重构。

咖啡进入中国至今,口味和配方上不断创新改良,在国人的消费偏好中不断求新求变。

数据显示,2018年中国人均咖啡消费量6.2杯,预计到2023年中国人均咖啡消费量约为10.8杯。中国咖啡市场正在进入一个高速发展的阶段,新品牌崛起的速度更快。

现在的年轻人不再喜欢千篇一律、标准化的咖啡馆。投资人们也在思考,中国的年轻消费者会培养出什么样的中国咖啡品牌。

从小众到大众,从效仿星巴克到创新式发展,中国咖啡品牌们前景不可限量。资本的疯狂涌入,也是相信连锁化后的中国咖啡品牌可比肩星巴克。

流水的竞对,铁打的星巴克。想要真正颠覆,对当下还稍显稚嫩的新锐咖啡品牌来说,大战在即,仅靠资本扩张来“卷”是完全不够的。