8月23日,晶科能源股份有限公司(下称“晶科能源”)回复科创板首轮问询。据了解,晶科能源科创板IPO申请于6月28日获上交所受理,公司拟公开发行股份数量不超过26.67亿股,拟募集资金60亿元。

老牌龙头被超车,市值明显低于A股同类型公司

近年来,光伏行业迎来爆发式增长,由于光伏板块股价快速上涨使得行业估值一路走高。

事实上,晶科能源的控股股东为晶科能源控股,早在2010年5月在美国纽约证券所上市,这点也是本轮上交所问询的关键,要求公司说明从事生产经营的主体及与发行人的关系,以及晶科能源控股在纽交所上市后是否涉及政府调查、诉讼、仲裁或行政处罚。

在回复报告中,公司表示晶科能源控股自设立以来无实质性经营业务,系一家持股型公司,是为发行人于纽约证券交易所上市所需而搭建的持股主体,自晶科能源控股于美国纽约证券交易所上市以来,晶科能源控股曾涉及2项诉讼案件、1项政府调查,不涉及仲裁及行政处罚。

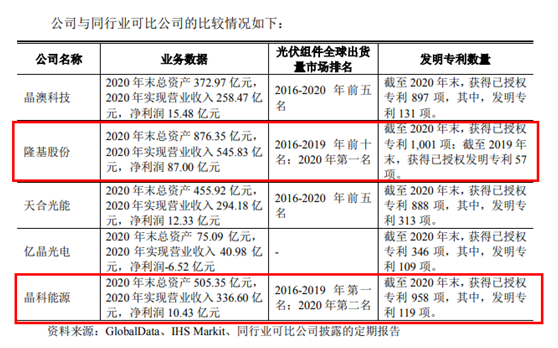

晶科能源是曾经的老牌光伏组件龙头企业,2016-2019年长期居光伏组件全球出货量第一,不过在2020年悄然发生一波行业洗牌,隆基股份取而代之,晶科能源跌落至第二位。

而从估值的角度看,截至8月24日收盘,隆基股份市值为4554亿元、天合光能为989亿、晶澳科技为990亿、亿晶光电约为57亿。其中天合光能、晶澳科技都是从美股实施私有化转战A股的,而在纽交所的晶科能源控股(持有晶科能源73.28%股权)市值仅20亿美元出头,明显掉队了。

而按本次拟募资60亿、最多不超过25%股权推算,此次晶科能源估值至少将达到240亿元。

实控人妻子帮助供应商规避账户查封风险,资金支援近10年

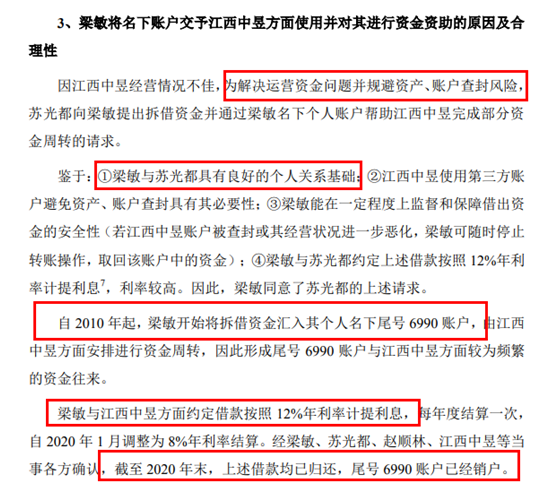

在此次的回复报告中,公司还披露了实控人陈康平的配偶梁敏与前同事苏光都创立的江西中昱存在大额资金往来。

据了解,江西中昱为晶科能源主要的坩埚及石墨件供应商,报告期内采购金额分别为2215.4万元、13703.37万元及19753.55万元,同期向江西中昱采购下述主要可比型号坩埚及热场系统配套设备的采购额占其向江西中昱采购总额的比例分别为64.82%、80.35%、59.82%。

公告中显示,梁敏名下工商银行卡(以下简称尾号6990)大额借出到江西中昱公司账户,流水中还包含与苏光都其他债权人的借还款。而梁敏拥有该卡号密码,能进行存取,苏光都向梁敏下达支付指令,由梁敏完成操作。江西中昱涉及到原材料采购、生产设备补充等临时资金需求,也会请求梁敏的资金支援。

至于资金资助的原因,公司这么解释到:因江西中昱经营情况不佳,赊欠多家供应商货款,为解决运营资金问题并规避资产、账户查封风险,考虑到大家私人关系较好,苏光都向梁敏提出拆借资金并通过梁敏名下个人账户帮助江西中昱完成部分资金周转的请求。

从2010年算起,上述行为持续了近十年,截至2020年12月31日,上述账户已完成清账销户。

虽然这种方式有合理性,规避江西中昱资产、账户查封风险的同时,梁敏也获得8%-12%相对较高的利息,但就实质来说毕竟上不了台面。

另外,公司还表示,自设立以来梁敏未参与江西中昱经营管理,否认了江西中昱梁敏控制的公司。

增收不增利,募资补短板

招股书显示,2018年至2020年,晶科能源分别实现营业收入245.09亿元、294.90亿元、336.60亿元;实现归母净利润2.74亿元、13.81亿元、10.42亿元。可以发现晶科能源去年也出现增收不增利的问题,在规模增长的同时,2020年归母净利润却同比下滑24.55%。

对此晶科能源表示,组件出货量增加是营收上涨的主因,但部分收益被组件平均售价下降所抵消。

数据显示,2020年公司光伏组件业务营收325.25亿元,占总营收比例的96.63%;硅片和电池片业务营收4.52亿元和2.13亿元,仅占比1.34%和0.63%。

事实上,公司主要产品光伏组件价格持续下探,并且上游EVA、玻璃、硅料等主要原材料价格有所上升。

同时,晶科能源固定资产处置损失较大,债务融资增加导致财务费用大幅提升。2020年,公司财务费用为9.40亿元,同比增加160.10%,该年度公司财务费用率为2.79%,远高于4家可比上市公司财务费用率平均值。

与同行业龙头上市公司相比,晶科能源盈利能力有较大差距。2020年公司毛利率仅14.94%,而隆基股份的毛利率为24.62%。

更重要的是,目前面临着原料价格不断冲高等市场不平衡因素影响,这种业绩下滑趋势将继续。晶科能源公布的未经审计Q1的财报显示,公司Q1营收约79.4亿元,上年同期为84.3亿元,同比下降6%;净利润约为2.7亿元,上年同期约为3亿元,同比下降10%。

根据招股书,截至2020年末,晶科能源硅棒/硅锭的产能为22.1GW、硅片产能为21.94GW,组件产能为19.85GW,但其电池片产能仅10.67GW,与其组件产能相差近一半。

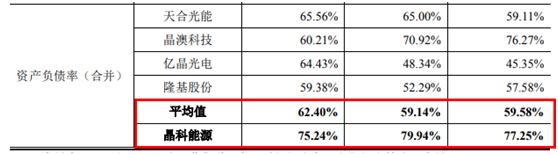

光伏行业是资本密集型行业,对企业持续的融资能力有较高的要求,资金是限制业务规模扩大和盈利能力提升的主要瓶颈之一。目前纵观整个行业,晶科能源资产负债率非常高,2018年-2020年,公司的资产负债率分别为77.25%、79.94%和75.24%。

此次晶科能源计划募集资金60亿元,其中40亿元用于年产7.5GW高效电池和5GW高效电池组件建设、5亿元用于研发中心建设和补充流动资金15亿元。

不难发现,大部分募集资金都用于高效电池及组件项目。报告期内,公司电池片产能低于硅片和组件产能,电池片供应紧张,产能利用率持续处于较高水平,需要对外采购电池片以保证大量的组件订单。

然而目前的光伏行业技术迭代非常迅速,若只是一味的扩大产能,未必能紧跟上行业步伐。在研发方面,晶科能源2020年的研发支出占营收比例仅为2.1%,而隆基股份、天合光能、晶澳科技等同类可比企业分别为4.75%、5.54%、5.62%。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)